|

|

|

|

|

|

|

|

|

| |

|

|

| |

| | Finanzinformationen | | Dezember 2020 | | | | | | | |

| |

| |

| |

| |

| |

| |

| |

| Olaf Kauhs |

| |

| |

| Inhaber

inomaxx finance consult |

| |

| |

| |

| | Lieber Leser `, heute möchte ich Sie wieder über interessante und wichtige Themen rund um die Finanzen informieren. Ich wünsche ihnen ein schönes Weihnachtsfest, entspannte Feiertage und einen guten Start ins neue Jahr. Viel Spaß beim Lesen! | |

| | Beste Grüße aus Mannheim | |

| | Olaf Kauhs | | | |

| | |

| | |

| |

| |

| | Für Bausparer gibt es ab 2021 mehr Förderung vom Staat | |

| |

|

| | Wer ein Eigenheim kaufen, bauen oder renovieren will, der kann ab Januar 2021 dafür höhere Zuschüsse vom Staat in Anspruch nehmen. Es wurde beim geförderten Sparbetrag, beim Fördersatz und bei den Einkommensgrenzen nachgebessert. Um alles optimal zu nutzen, sollten bestehende Bausparverträge überprüft werden. Die Reform der Wohnungsbauprämie wurde vor ca. einem Jahr beschlossen und mit dem 1. Januar 2021 treten die Neuerungen in Kraft. Für aktuelle und zukünftige Bausparer gibt es gleich drei Verbesserungen 1. Höherer staatlicher Zuschuss

Bausparer bekommen derzeit vom Staat einen Zuschuss auf ihre jährlichen Sparbeiträge von 8,8 Prozent. Dieser Zuschuss wird ab 1. Januar 2021 auf zehn Prozent erhöht. 2. Höherer maximal geförderter Sparbetrag

Bisher wird bei Alleinstehenden ein maximaler jährlicher Sparbeitrag in Höhe von 512 Euro gefördert und bei Verheirateten sind dies 1.024 Euro. Ab 1. Januar 2021 werden diese Beträge auf 700 Euro für Alleinstehende und 1.400 Euro für Verheiratete angehoben. Konnte man als Alleinstehender bisher pro Jahr eine Prämie von maximal 45 Euro erhalten, so erhöht sich diese ab Januar 2021 auf 70 Euro im Jahr. Bei Verheirateten steigt die maximale Jahresprämie von bisher 90 Euro auf 140 Euro. 3. Erhöhung der Einkommensgrenzen

Bisher kamen nur Bausparer in den Genuss der staatlichen Förderung, wenn deren zu versteuerndes Jahreseinkommen nicht höher als 25.600 Euro für Alleinstehende bzw. 51.200 Euro für Verheiratete war. Ab Januar 2021 werden diese Grenzen auf 35.000 für Alleinstehende bzw. 70.000 Euro für Verheiratete angehoben. Um in den vollen Genuss dieser verbesserten staatlichen Zuschüsse zu kommen, ist es ratsam, dass schon aktive Bausparer ihre bisherigen Verträge überprüfen und gegebenenfalls auf die neuen Förderhöhen anpassen. Was ist ein Bausparvertrag

Bei einem Bausparvertrag handelt es sich um eine Kombination von einem Sparvorgang und der Finanzierungsmöglichkeit für wohnwirtschaftliche Zwecke. Der Bausparvertrag ist in zwei Phasen aufgeteilt: Die Ansparphase und die Darlehensphase. Dies funktioniert folgendermaßen: Zum Vertragsbeginn wird mit der Bausparkasse eine Bausparsumme festgelegt, die man als Bausparer erreichen möchte. Je nach Bauspartarif müssen nun in der ersten Phase 40 oder 50 Prozent der Bausparsumme angespart werden. Mit Erreichen des festgelegten Mindestsparguthabens erwirbt der Bausparer einen Rechtsanspruch auf Zuteilung einer zweckgebundenen Finanzierung für wohnwirtschaftliche Zwecke. Dieses Darlehen kann von Immobilieneigentümern und auch von Mietern von Wohnraum genutzt werden. Mit einem Bausparvertrag können die staatlichen Zuschüsse der Arbeitnehmersparzulage bei den vermögenswirksamen Leistungen und der Wohnungsbauprämie genutzt werden. Weiterhin ist es möglich, die einkommensunabhängige Riester-Förderung ("Wohn-Riester") in der Spar- und Darlehensphase eines Bausparvertrages zu nutzen. | | | |

|

|

den gesamten Artikel lesen → | | | | | | |

| |

| |

| | Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte | |

| | Es kann verschiedene Gründe geben, zu einem anderen Versicherungsunternehmen zu wechseln oder einen bestehenden Vertrag zu kündigen. Vielleicht zu teuer, zu wenig Leistung oder schlicht weg ein überflüssiger Versicherungsschutz. Verbraucher sollten allerdings auch einige wichtige Punkte im Blick behalten. So möchten sich manche Kunden aus einem bestehenden Versicherungsvertrag lösen, da sie mit ihrem Anbieter nicht mehr zufrieden sind oder beispielsweise bessere Angebote finden. Ein Wechsel kann deshalb durchaus sinnvoll sein, da unter den Versicherern ein starker Wettbewerb herrscht. Mit besseren Konditionen sollen oft neue Kunden angelockt werden

Grundsätzlich ist es zu empfehlen Verträge regelmäßig zu überprüfen, denn je älter eine bestehende Versicherung ist, um so mehr kann eine Kündigung, bzw. Umstellung in einen aktuelleren Tarif sinnvoll sein. Denn es ist bei Versicherungen üblich, dass die Bestandskunden teilweise schlechter behandelt werden als Neukunden. Deshalb ist es sinnvoll verschiedene Anbieter und Tarife zu vergleichen und gegebenenfalls zu wechseln. Denn kein Versicherer ist bei allen Vertragssparten ein Top-Anbieter. Bei einer hohen Anzahl entstandener Schäden ist es manchmal sogar sinnvoll, der Kündigung des Versicherers zuvorzukommen. Denn wenn sich abzeichnet, dass eine Versicherung einen Vertrag wegen einer schlechten Schadenbilanz auflösen wird, ist die Kündigung durch den Versicherer ein erhebliches Hindernis, einen neuen Vertrag abschließen zu können. Denn ein neuerer Versicherer fragt immer nach, von wem der vorige Vertrag gekündigt wurde. Wenn dieser vom Versicherer gekündigt wurde, ist es unter Umständen schwierig, einen neuen Anschlussvertrag zu bekommen. Fristen und Bedingungen sollten beachtet werden

Je nach Versicherungsvertrag unterscheiden sich auch die Voraussetzungen und Fristen für eine Kündigung. So gilt für eine ordentliche Kündigung in der Regel eine Frist von drei Monaten bei Sachversicherungen, wie Haftpflicht, Hausrat oder Rechtsschutz. Bei einer Kfz-Versicherung beträgt die Kündigungsfrist dagegen nur einen Monat nach Zustellung der Beitragsrechnung. Bei einer Lebens- oder Krankenversicherung kann der Vertrag ordentlich zum Schluss der laufenden Versicherungsperiode gekündigt werden. Allerdings können sich Verbraucher nicht zu einem beliebigen Zeitpunkt von den Versicherungen lösen, sondern nur zum Ende des Versicherungsjahres. Dies dauert oft nicht vom 1. Januar bis 31. Dezember, sondern geht über zwölf Monate ab dem Beginn der Versicherung. | |

| | den gesamten Artikel lesen → | |

|

|

| | |

| |

| |

| | Sparpläne - Der Trick mit dem Durchschnittskosteneffekt | |

| |

|

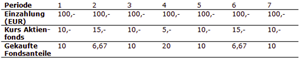

| | Den optimalen Zeitpunkt für seine Geldanlage zu erwischen ist schwer möglich, denn an den Börsen geht es ständig auf und ab. Abhilfe kann hier der Durchschnittskosteneffekt (Cost Average Effekt) schaffen. Anstatt wie bei einer Einmalanlage den vollen Betrag zu investieren, wird dieser über mehrere Perioden aufgeteilt. In Zeiten hoher Unsicherheiten stellen sich Anleger immer wieder die Frage, ob der aktuelle Zeitpunkt sinnvoll für ein Neuinvestment ist oder ob es besser ist zu warten. Die Frage eindeutig zu beantworten ist nahezu unmöglich. Helfen kann hier der sogenannte Durchschnittskosteneffekt (Cost Average Effect, abgekürzt CAE)

Die Strategie ist, dass eine Einmalanlage nicht in voller Höhe sofort investiert wird, sondern über einen bestimmten Zeitraum verteilt. Das anzulegende Kapital wird also zunächst risikolos geparkt und es wird – beispielsweise über einen Zeitraum von zehn Monaten – in die eigentlichen Anlagefonds umgeschichtet. Der Effekt für den Anleger ist, dass er gleich doppelt profitieren kann. Er umgeht die schwierige Entscheidung zum richtigen Einstiegszeitpunkt und er bezahlt Dank des Durchschnittseffektes weniger für die Fondsanteile und erzielt so am Ende eine höhere Rendite.

Durchschnittskosteneffekt reduziert den Kaufpreis

Doch wie funktioniert dieser Effekt genau? Das Prinzip ist einleuchtend: Kaufen Anleger auch bei fallenden Kursen Fondsanteile, so erhalten sie für ihren monatlichen Sparbetrag mehr Anteile. Bei hohen Kursen werden weniger Anteile gekauft. Die durchschnittlichen Kosten pro Fondsanteil liegen insgesamt unter dem durchschnittlichen Kurs der Fondsanteile während der Sparphase. Beispiel: Ein Anleger investiert monatlich 100,00 Euro in einen Fonds. Der Kurs variiert zwischen 5,00 und 20,00 EUR. Nach sieben Perioden hat er insgesamt 73,3 Fondsanteile gekauft. Der durchschnittliche Kurs liegt in diesem Beispiel bei 10,71 EUR. Der Durchschnittskosteneffekt führt jedoch dazu, dass der Anleger tatsächlich einen durchschnittlichen Kaufpreis von lediglich 9,55 EUR hatte, was sich positiv auf die Rendite auswirkt. | | | | den gesamten Artikel lesen → | |

|

| | |

| |

| |

| | Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick | |

| | | | In Deutschland wissen viele Privathaushalte nicht genau, wie hoch ihre monatlichen Ausgaben sind. Dies gilt vor allem für die Kosten wie etwa Kleidung, Schuhe und Lebensmittel. Wie aus einer aktuellen Studie hervorgeht, die im Auftrag der Teambank erhoben wurde, hat die Mehrheit der Deutschen seine Finanzen nur ungefähr im Blick. Dabei wussten lediglich 35 Prozent der Befragten genau, was sie im Monat zur Verfügung haben und was sie wirklich ausgeben. Die Generation 50plus kennt die Ausgaben deutlich besser als die U30-jährigen

Das Marktforschungsinstitut Forsa befragte im Februar 2020 für die Erhebung 1.001 Bundesbürger. So wissen in der Generation 50-Plus demnach 39 Prozent genau, was sie tatsächlich im Monat ausgeben können. Demgegenüber stehen 58 Prozent aller Deutschen-und 56 Prozent der über 50-Jährigen, die ihre eigenen Ausgaben nur geschätzt benennen können. Laut der Umfrage sind besonders die schwankenden Ausgaben schwer im Blick zu behalten. Bei den Fixkosten wie Miete oder Versicherungen wissen dies 85 Prozent ziemlich genau. Auch bei den Stromkosten sind immerhin noch 72 Prozent der Befragten die Kosten bekannt. Unübersichtlich wird es hingegen Bei den Ausgaben für Lebensmittel, Kleidung und Schuhe wird es hingegen unübersichtlicher. Nur weniger als ein Drittel der Befragten weiß hier, wie sehr dies tatsächlich im Monat zu Buche schlägt. Die Digitalisierung bietet moderne Hilfsmittel – Ein konventionelles Haushaltsbuch tut es auch

Um einen besseren Überblick über ihre Finanzen zu haben nutzen die Bundesbürger eher selten Hilfsmittel. So führen nur 20 Prozent der Befragten ein Haushaltsbuch, davon in der Generation 50-Plus lediglich 14 Prozent. Eine App zur Finanzplanung nutzen noch weniger Menschen. Nur 15 Prozent der Deutschen insgesamt und 7 Prozent der über 50-Jährigen geben dieses Hilfsmittel an. Dabei ist es unvorsichtig, wenn man die eigenen Ausgaben nicht oder nur unzureichend zu kennen. So bieten Apps oder Haushaltsbücher hier eine wertvolle Hilfestellung, denn sie zeigen an, wie viel Geld am Monatsende noch zur Verfügung stehen wird. Sie sind quasi ein Frühwarnsystem, dass dabei hilft, Kostenfallen zu vermeiden und nicht in eine Schuldenfalle zu rutschen. Erstellen Sie mit wenigen Klicks einen Finanzcheck für Ihren Privathaushalt

Eine persönliche Finanzplanung liefert einen umfassenden Überblick zu den finanziellen Handlungsfeldern eines privaten Haushalts. Sie erhalten Ihre persönliche Finanzplanung mit einer Rundumsicht zu den finanziellen Bereichen „Lebensgrundlage sichern“, „Vermögen bilden“ und „Vermögen schützen“. Nach einer kurzen Dateneingabe erhalten Sie eine Zusammenfassung Ihrer persönlichen Finanzsituation. Da hierfür ihre Einnahmen und Ausgaben ausgewertet werden, erhält man automatisch eine Übersicht wie viel Geld monatlich zur Verfügung steht. Mehr Informationen zu einer kostenfreien Finanzplanung | |  | | | | | | den gesamten Artikel lesen → | | | | | | | | | | | | |

| | |

|

|

|

|

|

|

|

|

| |