|

| |

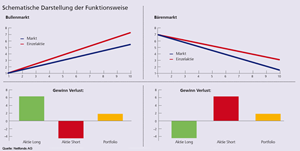

| | Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden | |

| |

|

| | Bei schwierigen und volatilen Marktphasen am Kapitalmarkt sind alternative Lösungen gefragt. Um auch in solchen Marktphasen eine Rendite zu erzielen, ist die Long-Short-Strategie eine Möglichkeit. Die Stärke der Long-Short-Strategie liegt in der Unabhängigkeit vom Markt. Schwankende Aktienkurse, niedrige Zinsen und kaum Aussicht auf Ertrag. So könnten die Erwartungen für das Jahr 2018 zusammengefasst werden. Für Anleger entsteht dadurch ein Dilemma, denn höhere Erträge auf der Zinsseite sind nur durch höhere Risiken erzielbar, beispielsweise im High Yield Bereich. Aufgrund kaum gegebener Alternativen sind hier jedoch die Renditeunterschiede (Spreads) zu sicheren Staatsanleihen immer weiter am Sinken. Und auch die Aktienseite liefert keine Lösungen. Zwar sind die Aktienkurse im Jahr 2017 deutlich gestiegen, doch wie es jedoch 2018 weitergeht, kann niemand vorhersagen. Alternative Anlageklassen können helfen

Um diesem Dilemma zu entgehen, bieten sich sogenannte marktneutrale Strategien an. Deren Wertentwicklung ist von den Märkten weitestgehend losgelöst. Hedgefonds-Strategien wie zum Beispiel Long/Short Equity, Convertible (Bond) Arbitrage, Global Macro oder Übernahme-Arbitrage sind eine solche Möglichkeit. Obwohl Hedgefonds-Strategien bereits seit Mitte des vorigen Jahrhunderts angewendet werden, sind sie deutschen Privatanlegern erst seit einigen Jahren über klassische Publikumsfonds zugänglich. Eine solche Strategie stellt der Long-Short-Ansatz dar.

Wie funktioniert Long/Short?

Anders als der Name suggeriert, ist die Funktionsweise vergleichsweise einfach. Im Gegensatz zu einem klassischen Aktieninvestment setzt diese Strategie sowohl auf steigende als auch auf fallende Kurse. Der Manager einer solchen Strategie kauft eine unterbewertete Aktie (Long-Position) und verkauft im Gegenzug eine überbewertete Aktie (Short-Position). Die Vorteile liegen auf der Hand. Selbst wenn die Kurse beider Aktien verlieren, steht im Ergebnis ein positiver Ertrag – zumindest solange wie sich die Long-Position besser entwickelt als die Short-Position. Entspricht der Umfang der Long-Position dem Umfang der Short-Position, so spricht man von einem Pair Trade. Ein Long Bias (Short Bias) liegt vor, wenn ein Positionsübergewicht der Long-Position (Short Position) vorliegt. Damit ist theoretisch in jeder Marktsituation ein positiver Ertrag möglich. Ob eine Long-Short-Strategie aber tatsächlich zum Erfolg führt, ist abhängig von der Fähigkeit des Managements, die richtigen Entscheidungen zur richtigen Zeit zu treffen: -

Long- und Short-Position richtig: Es wird ein positiver Ertrag erzielt -

Long-Position richtig, Short-Position falsch: Beide Positionen heben sich gegenseitig auf, Ergebnis ist weitestgehend neutral -

Long-Position falsch, Short-Position richtig: Beide Positionen heben sich gegenseitig auf, Ergebnis ist weitestgehend neutral -

Long- und Short-Position falsch: Anleger erleidet massive Verluste Zusammenfassend kann man sagen, dass in Zeiten gegebener Unsicherheiten Anleger gut daran tun, ihr Portfolio zumindest teilweise gegen starke Schwankungen zu schützen. Die Long-Short-Strategie liefert hierfür einen interessanten Baustein, da mit ihr eine marktunabhängige Rendite möglich ist. Dadurch kann eine Risikoreduktion erreicht werden bei gleichzeitiger Erzielung einer positiven Rendite. Voraussetzung hierfür ist allerdings, dass der Manager einer solchen Strategie bei der Auswahl der Long- und Short-Position richtig liegt. | | | |

|

|

weiter lesen im Geldanlage-Blog → | | | | | | |

| |

| |

| | Baufinanzierungskommentar Februar 2018 – Inflationsangst in den USA und Aufbruchstimmung in Europa | |

| | In den USA geht die Angst um, dass die Inflation stärker als erwartet steigen könnte. Dies führt seit Anfang Februar auf den internationalen Märkten zu einer Verunsicherung. Die Furcht vor einem schnellen Zinsanstieg werden durch zwei Faktoren geschürt. Durch Donald Trumps Steuerreform gehen die Ökonomen von einer zunehmenden Staatsverschuldung aus und die ansteigenden US-Löhne bereiten ebenfalls Sorgen. In der Folge dieser Szenarien stürzte der Dow Jones am 5. Februar 2018 so stark ab wie noch nie zuvor an einem Handelstag. Die Marktteilnehmer sind sehr sensibel und nervös

Der amerikanische Aktienindex erholte sich seitdem zwar wieder, aber die Volatilität bleibt vorerst bestehen. An den Aktienmärkten haben psychologische Faktoren seit jeher einen starken Einfluss und derzeit reagieren die Marktteilnehmer besonders sensibel. Die lange Aufschwungphase an den Börsen führt zu Nervosität. Denn wenn die Steuerreform und steigende Löhne die Inflation in den USA tatsächlich weiter antreiben, dann werden die amerikanischen Notenbanker gezwungen sein, mehr Zinsschritte als geplant durchzuführen. Grund zur Sorge sollte man daran allerdings nicht haben, denn die Fed, wie die EZB agieren sehr behutsam mit ihren zinspolitischen Entscheidungen. Und: Was in den USA passiert, ist letztlich nichts anderes als die langsame Rückkehr zu einer geldpolitischen Normalität nach mehreren Jahren der unnatürlich niedrigen Zinsen. Die Konjunktur in der Eurozone hat weiterhin eine positiv Richtung

In Europa herrscht weiterhin eine Aufbruchstimmung, denn die Wirtschaft wächst so stark wie seit zehn Jahren nicht mehr. In einer Zwischenprognose zum Wirtschaftswachstum in der EU veröffentlichte Anfang Februar die Europäische Kommission das Ergebnis, dass die Volkswirtschaften in Europa im Jahr 2017 mit 2,4 Prozent das schnellste Wachstum seit zehn Jahren verzeichneten. Auch der Chef der Europäischen Zentralbank (EZB) Mario Draghi, bewertete die wirtschaftliche Situation Europas bereits in der letzten EZB-Sitzung Ende Januar positiver als bisher. Dies befeuert die Spekulationen um einen schnellen Ausstieg aus der lockeren Geldpolitik, was jedoch nicht den Tatsachen entspricht. Denn Mario Draghi wird seiner vorsichtigen Strategie treu bleiben. Trotz der positiven wirtschaftlichen Situation liegt die Kerninflation in Gesamteuropa nach wie vor deutlich unter der EZB-Zielmarke von 2 Prozent. Somit bleibt der Handlungsdruck auf die EZB eher gering, die Niedrigzinspolitik zu beenden. Die Konjunktur bleibt in Deutschland weiter robust

Trotz der immer noch unklaren politischen Lage befindet sich die deutsche Wirtschaft in einer sehr guten Verfassung. Hohe Konsumausgaben der Verbraucher und boomende Exporte sorgen in Deutschland weiter für ein ungebrochenes Wachstum. Auch der Arbeitsmarkt befindet sich in einer weiter historisch günstigen Situation. Dies zeigt sich beispielsweise daran, dass selbst im saisonbedingt schwachen Januar die Arbeitslosenquote bei lediglich 5,8 Prozent lag. Die Tarifparteien der Metall- und Elektroindustrie einigten sich jüngst auf Lohnerhöhungen von 4,3 Prozent ab April 2018, was die Aussicht auf steigende Löhne befeuert, denn an diesen Ergebnissen orientieren sich auch kleinere Gewerkschaften. Deshalb werden die Tariflöhne in Deutschland im Jahr 2018 also insgesamt deutlich zulegen. Welche Auswirkungen hat dies Baufinanzierungszinsen?

Nach einer längeren Konstanz zum Ende des Jahres 2017 kam es bereits Mitte Januar bei den Baufinanzierungszinsen zu einem leichten Zinsanstieg. Im Februar setzte sich dieser Aufwärtstrend weiter fort und man liegt beispielsweise bei einer zehnjährigen Zinsbindung bei 1,30 Prozent. Eine Ursache dafür ist, dass die Zinsen für Bundesanleihen in den letzten Wochen stark gestiegen sind und derzeit auf dem höchsten Niveau seit zwei Jahren liegen. Im langjährigen Vergleich sind die Zinsen trotz des jüngsten Anstiegs weiterhin ausgesprochen niedrig. Durch die Anleihekäufe und die Nullzinspolitik der EZB ist das Aufwärtspotenzial der Zinsen immer noch begrenzt. Daher ist mit weiteren deutlichen Steigerungen in den nächsten Monaten nicht zu rechnen. Dennoch wird sich vermutlich die Erwartung im Markt durchsetzen, dass die EZB über kurz oder lang ihre Niedrigzinspolitik beenden wird. Die Bauzinsen werden diese Entwicklung vorwegnehmen und im Laufe dieses Jahres weiter leicht anziehen. Diese Zinssteigerungen werden nicht dramatisch ausfallen, allerdings werden historische Tiefstände auch nicht mehr erreicht werden. Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

langfristig: steigend | |

| | weiter lesen im weiter lesen im Baufinanzierungs-Blog → | |

|

|

| | |

| |

| |

| | Crowdfunding – Risiko bis hin zum Totalverlust | |

| |

|

| | Das Crowdfunding (Schwarmfinanzierung) verspricht als eine neue Geldanlageidee hohe Renditen. Hierbei kann man mit kleinen Geldbeträgen über das Internet in Unternehmensprojekte investieren und es werden bis zu 9 Prozent und mehr als jährliche Rendite versprochen. Dies klingt in der derzeitigen Niedrigzinsphase sehr verlockend, allerdings unterliegt diese Anlageform einem beachtlichem Risiko. Die Stiftung Warentest hat im August 2017 22 Crowdfunding-Plattformen untersucht – „mit teils ernüchterndem Ergebnis“. Bei Crowdfunding von den Projekten selbst ein Bild machen

Schon ab 10, 100 oder 500 Euro besteht für Kapitalanleger die Möglichkeit, sich an einzelnen Schwarmprojekten zu beteiligen. Die Tester haben Plattformen überprüft, welche Anlageprojekte aus den Bereichen Immobilienfinanzierung, Start-ups und mittelständische Unternehmen und erneuerbare Energien anbieten. Im Bereich der Immobilienfinanzierung wird eine Rendite von bis zu 7 Prozent im Jahr in Aussicht gestellt, bei Start-ups und mittelständischen Unternehmen besteht die Aussicht auf bis zu 8,5 Prozent im Jahr und bei erneuerbaren Energien werden bis zu 9 Prozent jährlich angeboten. „Das ist im derzeitigen Niedrigzins-Umfeld sehr verlockend, doch die Risiken sind groß“, ist das Urteil der Stiftung Warentest. Die Plattformen vermitteln zwischen den Kapitalanlegern und den Kapitalsuchenden. Die die potenziellen Geldgeber werden aber nicht bei der Frage beraten, ob ein Angebot zu ihnen passt. Interessenten sollten sich deshalb selbst mit den Projekten auseinandersetzen und ein Bild von den Erfolgsaussichten machen, ist der Tipp von den Testern. Keine Mitspracherechte und lange Kapitalbindung

Laut dem Test-Bericht beteiligen sich die Geldgeber an den Unternehmen oder Projekten ohne eigene Mitspracherechte und bei häufig jahrelanger Kapitalbindung. Das Geld werde in der Regel gegen Zinsen verliehen und ist meist nur nachrangig abgesichert. Das bedeutet, dass in einem Insolvenzfall die Schwarmfinanzierer mit ihren Forderungen „erst dann an die Reihe kommen, wenn alle vorrangigen Gläubiger befriedigt sind“, so die Tester im Finanztest (Heft 9/2017). Da der Crowdfunding-Markt in Deutschland noch sehr jung ist, gibt es nur eine geringe Anzahl abgeschlossener Projekte. Es fehlen deshalb belastbare Ergebnisse für eine umfassende Beurteilung. Erkennen kann man, dass es speziell für das Crowd-Segment Immobilien bislang gute Ergebnisse mit teils sogar höheren Renditen als erwartet gebe. Jedoch kann bei unerfahrenen Projektentwicklern, ungünstigen Lagen der Immobilien oder geringer Vermietungsquote die Rendite aber auch niedriger ausfallen. Vergessen sollte man auch nicht, dass es derzeit durch die niedrigen Finanzierungszinsen einen Immobilienboom gibt und der nächste Crash kommt bestimmt. Als „chancenreicher, aber auch deutlich riskanter“ bewerten die Tester Investments in Start-ups. Die Rendite hänge davon ab, wie sich das Unternehmen am Markt etabliere. „Im schlimmsten Fall kann auch ein Totalverlust eintreten“, warnt Finanztest. | | | | weiter lesen im Finanzplanungs-Blog → | |

|

| | |

| |

| |

| | Radfahrer ohne Licht trägt Mitschuld | |

| | | | Wer als Fahrradfahrer ohne Licht unterwegs ist, lebt nicht nur gefährlich, sondern muss nach einem Unfall unter Umständen auch mithaften, auch wenn er auf der Vorfahrtsstraße fuhr. Das gilt unabhängig davon, wie die sonstige Straßenbeleuchtung ausgestaltet ist. Denn das Licht am Fahrrad hat weniger den Zweck des Sehens als den des Gesehenwerdens. Das geht aus einem Urteil des Oberlandesgerichts Hamburg hervor (Az.: 14 U 208/16). In dem verhandelten Fall ging es darum, dass ein Radfahrer bei Dunkelheit in eine Vorfahrtsstraße einbiegen wollte. Da ein anderer Radfahrer, ohne Licht auftauchte, erschrak dieser und der Einbiegende stürzte. Daraufhin forderte er vom Unfallgegner ein Schmerzensgeld. Dies verweigerte dieser und verwies auf sein Vorfahrtsrecht und das fehlende Licht hätte nicht zu einem Verschulden geführt. Ohne Beleuchtung im Dunkeln ist ein Sorgfaltsverstoß

Das Gericht entschied nicht ganz in diesem Sinne. Klar ist, dass beim Beklagten ein Sorgfaltsverstoß vorlag, weil er gegen die Beleuchtungspflicht des § 17 Abs. 1 Satz 1 StVO verstoßen hatte. Unbestritten ist auch, dass derjenige, der in einen Fließverkehr einfährt, das mit erhöhter Sorgfalt machen und sichergehen muss, dabei keinen anderen zu gefährden. Es spielt aber auch eine Rolle, dass der andere Radfahrer kein Licht an hatte und bei einer normalen Straßenbeleuchtung schlecht erkennbar war. Das Licht diene nicht nur zum Selbstschutz, sondern auch der Sicherheit der anderen. Daher trifft den Radler ohne Licht ein Mitverantwortungsanteil von 30 Prozent. Für Fahrrad fahren ohne Licht gibt es ein Bußgeld von 10 Euro. Werden andere Verkehrsteilnehmer - zum Beispiel Fußgänger - gefährdet, verdoppelt sich das Bußgeld auf 20 Euro. Im Zusammenhang mit einer Sachbeschädigung werden sogar 25 Euro fällig. Die Radbeleuchtung hat zweierlei Zweck: Generell muss ein verkehrssicheres Fahrrad ein Front- und Rücklicht sowie elf Reflektoren besitzen - je zwei in den Speichen, je zwei an den Pedalen, einen vorne und hinten sowie einen im Rücklicht. Für Rennräder mit einem Gewicht bis elf Kilogramm sowie für Mountainbikes gelten Ausnahmen. | |  | | | | | | weiter lesen im Blog → | | | | | | | | | |

| |