|

| |

| | Baukindergeld – Das sollte man darüber wissen | |

| |

|

| | Auch wenn die Bundesregierung es erst noch formal beschließen muss: Das Baukindergeld ist bereits in aller Munde. In diesem Artikel sind für Sie wichtige Fakten zu der geplanten Förderung zusammengestellt. So können Sie im Vorfeld Fragen klären und sich auf die Beantragung vorbereiten, die voraussichtlich ab Herbst 2018 möglich sein wird. Ab wann kann das Baukindergeld beantragt werden?

Noch geht nichts: Das Kindergeld wurde noch nicht formal beschlossen und kann daher noch nicht beantragt werden. Aktuell wird davon ausgegangen, dass es nach der parlamentarischen Sommerpause den Bundestag passiert. Ist das der Fall, kann es voraussichtlich ab Herbst 2018 über die KfW-Bank beantragt werden – und zwar rückwirkend zum 1. Januar 2018. Die Rahmenbedingungen für die Antragsstellung und die Auszahlungsmodalitäten sind noch nicht final geregelt. Fest steht aber: Menschen, die jetzt schon bauen oder kaufen, sind nicht im Nachteil: Die Zulage wird auch dann gewährt, wenn das Eigenheim vor der Antragsstellung erworben wurde – maßgebend ist, dass die Baugenehmigung oder der notarielle Kaufvertrag nicht vor dem 1. Januar 2018 erteilt beziehungsweise geschlossen wurde. Wer kann die Zulage beantragen?

Das Baukindergeld soll Familien den Eigenheimerwerb erleichtern. Zumindest ein Kind (leiblich oder adoptiert), das zum Zeitpunkt der Antragstellung das 18. Lebensjahr noch nicht vollendet sowie Anspruch auf Kindergeld hat, muss mit den Eltern in einem Haushalt leben. Zudem darf ein gewisses Jahreseinkommen nicht überschritten werden (75.000 Euro plus jeweils 15.000 Euro pro Kind). Maßgebend ist das Einkommen der vorherigen beiden Kalenderjahre. Dabei wird aber etwa nicht das Bruttogehalt hinzugezogen, sondern das zu versteuernde Einkommen. Von den Einkünften können zum Beispiel Sonderausgaben, außergewöhnliche Belastungen und Kinderfreibeträge abgezogen werden.

Wie hoch ist die Förderung?

Für jedes förderberechtigte Kind erhalten Familien über einen Zeitraum von zehn Jahren jeweils 1.200 Euro Baukindergeld, insgesamt also maximal 12.000 Euro pro Kind. Eine Familie mit zwei förderfähigen Kindern bekommt demnach bis zu 24.000 Euro, eine mit drei förderfähigen Kindern bis zu 36.000 Euro. Diesen Betrag werden Familien aber nicht auf einmal erhalten. In der Diskussion ist eine monatliche oder jährliche Auszahlung.

Für welche Bauvorhaben wird das Baukindergeld gewährt?

Baukindergeld wird unabhängig davon gewährt, ob eine Familie neu baut oder eine gebrauchte Immobilie erwirbt. Der Gebäudetyp ist nicht relevant. Entscheidend ist, dass das Wohneigentum selbst genutzt wird. Was ist beim Zweiterwerb von Wohneigentum zu beachten?

Baukindergeld erhalten nur diejenigen, die als Familie erstmalig ein Eigenheim erwerben. Ein Beispiel: Eine Familie, die nach der Geburt des ersten Kindes zunächst eine Eigentumswohnung gekauft hat und später ein Haus erwirbt, hat KEINEN Anspruch auf Baukindergeld. Allerdings: Wohneigentum, das ein Partner in die Ehe mit einbringt oder eingebracht hat, bleibt unberücksichtigt. Das heißt: Wenn etwa die Ehefrau noch vor der Hochzeit eine Wohnung erworben hat und später mit Mann und Kind(ern) den Bau oder Kauf einer anderen Immobilie plant, dann kann prinzipiell Baukindergeld beantragt werden. Es handelt sich nämlich um den ersten gemeinsamen Erwerb von selbstgenutztem Wohneigentum.

Ist das Baukindergeld in den Bundesländern gleich hoch?

Die geplanten Regelungen gelten deutschlandweit. Allerdings setzt Bayern noch „eins“ obendrauf: Dort kann das „Baukindergeld plus“ beantragt werden, das pro Kind eine jährliche Förderung von 1.500 Euro (statt 1.200 Euro) vorsieht. Damit kann eine in Bayern ansässige Familie mit zwei Kindern 6.000 Euro zusätzlich erhalten, eine mit drei Kindern 9.000 Euro mehr. Hinzu kommt eine ebenfalls nur für Bayern gültige Eigenheimzulage in Höhe von einmalig 10.000 Euro, die sowohl Familien als auch kinderlosen Paaren und Singles gewährt wird. Die Anträge für diese in Bayern gültige Eigenheimzulage können Förderberechtigte voraussichtlich ab September 2018 stellen. Was ist, wenn die Immobilie außerhalb von Deutschland liegt?

Wenn die Immobilie außerhalb von Deutschland liegt, ist keine Förderung im Zuge des Baukindergelds möglich.

Wie lange kann das Baukindergeld beantragt werden?

Das Baukindergeld kann voraussichtlich bis zum 31. Dezember 2020 beantragt werden. Abgewickelt wird die Baukindergeldförderung über die staatliche KfW-Bank und wie es bei anderen Förderprogrammen üblich ist, wird der Antrag vermutlich über die Finanzierungsbank gestellt werden. Die KfW-Bank hat zumindest für das Baukindergeld bereits eine Informationsseite auf seiner Internetseite eingerichtet und weist ausdrücklich darauf hin, dass derzeit noch keine Anträge gestellt werden können.

Für wen lohnt die Maßnahme?

Das Baukindergeld lohnt sich prinzipiell für alle Familien. Wo die Belastungen – etwa in Bezug auf die Immobilienpreise – geringer sind, profitieren Förderberechtigte prozentuell stärker. Unabhängig davon sollte das Baukindergeld nicht den Ausschlag geben, ob eine Immobilie finanziert wird oder nicht.

Wie lässt sich die Zulage in die Finanzierung einbinden?

Da das Baukindergeld nicht als Ganzes, sondern voraussichtlich monatlich oder jährlich ausbezahlt wird, zählt es nicht als Eigenkapital. Es könnte sich jedoch anbieten, das Baukindergeld in die Sondertilgung zu stecken. So ist man schneller schuldenfrei und verringern die Zinskosten. Das Baukindergeld könnte aber auch bei der Kalkulation der monatlichen Rate einfließen.

Können darüber hinaus weitere staatliche Förderungen berücksichtigt werden?

Ja. Zusätzlich zum Baukindergeld stehen Familien beim Erwerb von Wohneigentum im Prinzip auch die Fördermittel der KfW sowie gegebenenfalls die der landeseigenen Förderbanken zur Verfügung. Nutzen sie die Erfahrung eines erfahrenden Baufinanzierungsberaters, um Hinweise auf die vielfältigen Möglichkeiten zu erhalten und die Einbindung in die Finanzierung zu besprechen. | | | |

|

|

weiter lesen im Baufinanzierungs-Blog → | | | | | | |

| |

| |

| | Baufinanzierungszinskommentar August 2018 - Deutscher Wirtschaftsboom und die Auswirkungen auf die Bauzinsen | |

| | Laut dem aktuellem Ifo-Index vom August können sich die deutschen Unternehmer über ein besonders gutes Geschäftsklima freuen. Für die deutsche Wirtschaft gilt der Index als einer der besten Indikatoren für die aktuelle Stimmungslage. Die Entspannung im Handelsstreit zwischen der EU und den USA sorgte unter anderem für den überraschend kräftigen Anstieg des Index. Aber auch die weiterhin gute Konjunktur ist ein weiterer positiver Indikator, denn das deutsche Bruttoinlandsprodukt wächst im zweiten Quartal 2018 stärker als erwartet. Hier ist vor allem eine erhöhte Binnennachfrage als Wachstumstreiber auszumachen. Auch die EZB sieht den Euroraum weiter auf Wachstumskurs

Die wirtschaftliche Entwicklung im gesamten Euroraum verläuft auch weiterhin positiv. Laut dem Protokoll der letzten EZB-Sitzung sind die Ratsmitglieder zuversichtlich, dass das Wachstum anhalten werde und die Unsicherheiten gingen langfristig zurück. Die Kerninflation ging im Euroraum von 1,2 auf 1,3 Prozent leicht nach oben. Die daraus resultierende Frage ist, ob sich damit der Druck auf Mario Draghi erhöht, zeitnah an der Zinsschraube zu drehen? Da die Kerninflation im Euro-Währungsraum allerdings weiterhin unter dem von der EZB angepeilten Inflationsziel von knapp zwei Prozent liegt und in Deutschland sie im Juli sogar mit 1,3 Prozent leicht gesunken ist, wird es keine zeitnahen Zinserhöhungen geben. Vielmehr dürfte Mario Draghi das als eine Bestätigung für seinen aktuellen Kurs werten: Die Anleihekäufe werden ab Oktober 2018 auf 15 Milliarden Euro je Monat reduziert und zum Ende des Jahres ganz eingestellt. Somit bleibt es erst einmal dabei, dass eine erste Zinserhöhung frühestens Ende 2019 zu erwarten ist.

Weiterhin kaum Fortschritte bei Handelsgesprächen zwischen USA und China

Vor den letzten Verhandlungen am 21. und 22. August 2018 hatten die USA und China jeweils mit neuen Strafzöllen aufgerüstet. Es sind Güter im Wert von 16 Milliarden Dollar davon betroffen. Beide Seiten gingen deshalb angespannt in die Gespräche und erwiesen sich am Ende als wenig produktiv. Die chinesische Delegation forderte unter anderem einen vereinfachten Marktzugang für Lebensmittel. Die amerikanische Seite reagierte mit Kritik an Überkapazitäten der chinesischen Industrie und beklagte den Diebstahl geistigen Eigentums. Somit ist vorerst nicht mit einer Beilegung des Konfliktes zu rechnen, sondern eher eine weitere Eskalation wahrscheinlich.

Verschiedene chinesische Unternehmen rüsten sich deshalb bereits für Preissteigerungen und wirtschaftlich turbulente Zeiten. Die heutigen Handelsbeziehungen sind nicht ausschließlich bilateral, sondern global miteinander verflochten. Deshalb wären von einem fortschreitenden Handelskrieg zwischen der USA und China auch europäische Unternehmen betroffen. Dies hat auch die EZB ihrer letzten Sitzung thematisiert und auf die Gefahr einer Eskalation des China-USA-Konfliktes und deren Folgen hingewiesen. Allerdings wird der positive wirtschaftliche Ausblick für den Euroraum davon noch nicht überschattet. US-Präsident Donald Trump versucht sich in die Geldpolitik der Fed einzumischen

Die amerikanische Notenbank Federal Reserve (Fed) hat seit ihrer Gründung im Jahre 1913 die Geldpolitik der Vereinigten Staaten unbeeinflusst von der Exekutive gestaltet. Denn nur eine unabhängige Zentralbank bekommt das nötige Vertrauen bei Investoren, sorgt für eine stabile Währung und ist essentiell für jede gesunde Volkswirtschaft. In den USA war es bisher ein ungeschriebenes Gesetz, dass die Zinspolitik der Notenbank durch die Präsidenten nicht infrage gestellt wurden. Donald Trump geht auch hier andere Wege in dem er das Vorgehen der Fed kritisiert und bricht damit auch dieses Tabu. Allerdings zeigt sich der Federal-Reserve-Chef Jerome Powell bisher äußerlich unbeeindruckt von Trumps Aussagen. Denn auf dem jährlichen Symposium der Notenbank in Jackson Hole am 24. August 2018 hat er die bisherige Strategie der Fed bekräftigt und wie geplant im September 2018 die nächste Zinserhöhung durchzuführen. Auch an der vierten Zinserhöhung in diesem Jahr werde er festzuhalten. Rendite der Bundesanleihen steigt leicht und sorgen für leichte Erhöhung der Baufinanzierungszinsen

Die guten Konjunkturdaten aus Deutschland und die Beilegung des Handelsstreits zwischen den USA und Mexiko sorgen dafür, dass die Bundesanleihen zum jetzigen Zeitpunkt weniger gefragt sind. Die Renditen steigen daher nur leicht und kurz- bis mittelfristig dürften keine großen Kursausschläge zu erwarten sein. Die Rendite der zehnjährigen Bundesanleihen ist mit rund 0,40 Prozent nach wie vor weit entfernt von ihrem Jahreshoch im Februar 2018 mit 0,76 Prozent. Für die deutschen Baufinanzierer sind dies gute Nachrichten, denn die Konditionen der Pfandbriefe, mit denen Banken langfristige Darlehen wie Immobilienkredite refinanzieren, orientieren sind an den Staatsanleihen. Die Kosten durch steigende Pfandbriefzinsen werden von den Kreditinstituten in Form höherer Baufinanzierungszinsen an die Kunden weitergegeben. Da die Rendite der Bundesanleihen voraussichtlich nur sehr langsam steigt, wird es auch bei den Baufinanzierungszinsen keinen schnellen oder sprunghaften Anstieg geben. Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

langfristig: steigend | |

| | weiter lesen im Baufinanzierungs-Blog → | |

|

|

| | |

| |

| |

| | Unfallgefahren für Schulkinder | |

| |

|

| | Für Schulkinder besteht häufig ein erhöhtes Unfallrisiko, dessen Folgen durch die gesetzliche Unfallversicherung nur unzureichend abgedeckt sind. Mit einer privaten Unfallversicherung kann man diese Lücke schließen und sich vor den finanziellen Folgen schützen. Gesetzliche Unfallversicherung hat Lücken und Tücken

Schon der Weg zur Schule birgt nicht nur für Schulanfänger, sondern auch für ältere Schulkinder ein erhöhtes Risiko. Durch die gesetzliche Unfallversicherung können nur Leistungen beansprucht werden, wenn der Unfall auf dem kürzesten und direkten Schulweg passiert. Der Versicherungsschutz ist schnell dahin, wenn ein kleiner Umweg zum Kiosk oder der Freund noch schnell nach Hause begleitet wird. Ebenso wenig abgesichert sind private Veranstaltungen, die die Schüler innerhalb der Klasse aber ohne ausdrückliche Genehmigung der Schule organisieren. Auch ist die Rentenhöhe der gesetzlichen Unfallversicherung nicht bedarfsdeckend. So beträgt beispielsweise die Rente für einen verunfallten Fünfjährigen, der unfallbedingt Vollinvalide wird, in den neuen Bundesländern nur ca. 400 EUR. Private Unfallversicherung schließt die Lücke

Die Leistungen einer privaten Unfallversicherung können individuell festgelegt werden. Diese bewegen sich beispielsweise bei einem Schüler, der unfallbedingt Vollinvalide wird, bei ca. 500.000 EUR Einmalzahlung an Versicherungsleistung bei einen monatlichen Beitrag von ca. 5 EUR. Bei einer privaten Unfallversicherung sind über die gesetzliche Absicherung hinaus noch weitere Unfallrisiken abgedeckt, die im Schulumfeld passieren können. Der im Sportunterricht durch Eigenbewegung verursachte Bänderriss kann ebenso langfristige Folgen nach sich ziehen wie die Nahrungsmittelvergiftung durch das verdorbene Kantinenessen. Als Folge einer Rangelei auf dem Schulhof kann plötzlich ein hochwertiger und ästhetischer Zahnersatz notwendig werden oder das Schulkind erleidet im Schwimmunterricht tauchtypische Gesundheitsschäden. Besonders interessant bei älteren Schülerinnen und Schülern ist auch der weltweite Versicherungsschutz bei Klassenfahrten oder einem Schüleraustausch. Da trotz aller Vorsichtsmaßnahmen immer etwas passieren kann, ist eine ausreichende Absicherung wichtig, damit es im Falle eines Unfalles neben gesundheitlichen Folgen nicht auch noch zu finanziellen Schwierigkeiten für die Eltern und die Familie kommt. | | | | weiter lesen im Finanzplanungs-Blog → | |

|

| | |

| |

| |

| | Die Gefahren für Haushalte durch Blitz- und Überspannungsschäden steigen | |

| | | | Durch die häufiger auftretenden Gewitter in der Folge des Klimawandels sind viele Haushalte weder technisch, noch durch einen ausreichenden Versicherungsschutz auf die entstehenden Schäden ausreichend vorbereitet. Im bisherigen Sommer verging kaum eine Woche, an dem nicht kurze und teilweise heftige Gewitter über den Himmel gezogen sind. Die Gewitterfronten gehen meist einher mit Blitz und Donner, Starkregen und Hagelschlag. Es sind teilweise Wohnhäuser und Scheunen durch Blitzeinschläge in Brand geraten und zerstört worden. Auf einen äußeren Blitzschutz achten

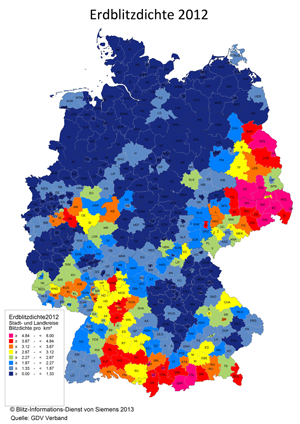

Viele wissen, dass es gegen Blitze den Blitzableiter gibt. Laut dem Verband der Elektrotechnik und Elektronik Informationstechnik e.V. (VDE), ist jedoch nur jedes dritte Wohngebäude mit einem äußeren Blitzschutz ausgestattet. Denn der Blitzschutz ist in der Regel nicht gesetzlich vorgeschrieben. Hier ist Eigeninitiative zur Vorbeugung angesagt. Besonders wenn man wie es heute üblich ist, viel und teure Elektronik im Haus hat. Es gibt erste Versicherungsunternehmen die nur für einen Blitzschaden aufkommen, wenn ein Blitzschutzsystem vorhanden ist. Dies kann zur Auflage gemacht werden, wenn z.B. besonders viel oder besonders teure Elektronik zum Hausrat gehören und in der Region die Schadenhäufigkeit überproportional gestiegen ist. Wie oft treten Blitze auf

Es werden in Deutschland jedes Jahr ca. 1,3 Millionen Blitze registriert. Es entstehen bis zu 300.000 Grad Celsius, wenn ein Blitz in ein Gebäude einschlägt. Dann werden in Millisekunden die Dacheindeckung und die Dachunterkonstruktion erhitzt und das Material „explodiert“ dabei förmlich. Durch die Klimaerwärmung rechnen die Versicherer in der Zukunft mit einem Anstieg der Blitzschäden. Laut einer Statistik des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) gab es im Jahr 2014 rund 410.000 versicherte Schäden durch Blitze und Überspannung.

Die Schadensummen steigen

Aus der GDV-Statistik geht hervor, dass durch Blitze und Überspannung verursachte Einzelschäden immer teurer werden. So gab es im Jahr 2006 mit 550.000 Schäden eine Schadensumme von 340 Millionen Euro, die beglichen werden musste. Bis zum Jahr 2012 sind die Schadensummen für einen durchschnittlichen Blitzschaden um 30 Prozent gestiegen. Im Jahr 2014 gab es zwar nur ca. 410.000 Schäden, jedoch war die Schadensumme ebenfalls 340 Millionen Euro hoch. Dies liegt sowohl an der Vielzahl, als auch an der Hochwertigkeit der elektronischen Geräte in den deutschen Haushalten.

Welche Regionen sind besonders gefährdet

Die Regionen in Süd- und Südostdeutschland sind besonders blitzgefährdet. Auch wenn ein Blitzableiter am Gebäude nicht gesetzlich vorgeschrieben wird, ist dieser aber empfehlenswert. Um die Elektroinstallation und die elektrischen Geräte im Gebäude zu schützen, sind zusätzlich zu einem Blitzableiter sogenannte Feinschutzgeräte notwendig, welche sich in der Elektroverteilung vor den zu schützenden Geräten befinden müssen. Bauherren sollten beim Bau des Hauses eine Blitzschutzanlage gleich mit anbringen lassen, denn eine Nachrüstung ist meist mit ca. 2.500 EUR teurer. Weiterhin sollten Hausbesitzer darauf achten, ihre Schutzvorrichtung alle 5 Jahre vom Fachmann warten und prüfen zu lassen. Auf jeden Fall gehört in jede Hausrat- und Wohngebäudeversicherung eine Versicherung gegen Überspannungsschäden. Besonders in älteren Versicherungsverträgen fehlt dieser Schutz häufig. Viele glauben versichert zu sein, weil Blitzschlag zu den versicherten Gefahren gehört. Wenn jedoch nicht noch zusätzlich die Überspannungsschäden durch indirekte Folgen eines Blitzschlags mitversichert sind, kommt es im Schadenfall zu keiner Entschädigung. | |  | | | | | | weiter lesen im Blog → | | | | | | | | | |

| |