|

| |

| | Frühjahrsputz bei der Baufinanzierung – Aufräumen und Sparen | |

| |

|

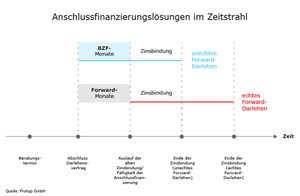

| | Jetzt, da die Tage wieder länger werden, lohnt ein Frühjahrsputz nicht nur im eigenen Zuhause, sondern auch in Bezug auf eine bestehende Immobilienfinanzierung. Beim Großreinemachen sollte ein prüfender Blick auf die Unterlagen der laufenden Baufinanzierung vorgenommen werden. Mit einem kurzen Check der Finanzierungsbedingungen kann man als Baufinanzierer seine Anschlussfinanzierung gezielt und ohne Zeitdruck auf Optimierungsmöglichkeiten prüfen. Oft kann Geld gespart und die Schuldenfreiheit beschleunigt werden. Auf diese 3 Punkte sollte man achten. Erstens: Ende Zinsbindung herausfinden, mögliche Umschuldung prüfen

In meinem Beratungsalltag stelle ich immer wieder fest, dass sich der Großteil der Immobilieneigentümer nur ungern mit dem Thema Anschlussfinanzierung beschäftigt. Spätestens zwölf Monate vor Ablauf der Zinsbindung sollte man damit anfangen und sein Sparpotenzial bei einer Anschlussfinanzierung prüfen. Die meisten beginnen erst sich damit zu beschäftigen, wenn von dem bestehenden finanzierenden Institut Post kommt, dass die Zinsbindungsfrist abläuft. Das ist dann aber nur noch ca. 2 Monate vor dem Ablauftermin. Dann ist es jedoch allein aus Bearbeitungszeiten kaum noch möglich, dass finanzierende Institut zu wechseln und alle Sparmöglichkeiten für die Neugestaltung der Anschlussfinanzierung zu auszuschöpfen. Laufende Baufinanzierungen mit Anschlussterminen in den Jahren 2018, 2019, 2020 oder später sollten auf ein Forward-Darlehen überprüft werden. Nutzen Sie dazu meine Forward-Darlehen-Strategie. Forward-Darlehen können aktuell zu einem Zinsniveau von teilweise unter 2 Prozent abgeschlossen werden. Gerade wer sich nicht regelmäßig mit der Zinsentwicklung beschäftigt, kennt weder das zurzeit nach wie vor günstige Zinsniveau noch wissen man, dass man sich gegen steigende Zinsen absichern kann. Viele überschätzen den zeitlichen und finanziellen Aufwand für eine Umschuldung. Dabei kann man mit einem frühzeitigen Angebotsvergleich und gegebenenfalls mit einem Bankenwechsel ohne nennenswerte Arbeit viel Geld einsparen. Die Anschlussfinanzierung sollte immer dazu genutzt werden, dass gesamte Finanzierungskonzept zu optimieren. Ein Beispiel: Wer in der Vergangenheit einen Baudarlehen mit 2 Prozent Anfangstilgung begonnen hat, kann in der Regel bei seiner Anschlussfinanzierung die Tilgung deutlich aufstocken. Im aktuellen Zinstief sollte mindestens die Höhe der bisherigen Monatsrate beibehalten werden, um nicht die Schuldenfreiheit auf den Sankt-Nimmerleins-Tag zu verschieben.

Zweitens: Bestehende Finanzierung optimieren

Sind beispielsweise Belastungen wie Ratenkredite inzwischen weggefallen oder hat sich das Gehalt erhöht? Sind Kinder ausgezogen? Dann ist eine an die veränderte Einkommenssituation angepasste Tilgungsrate sinnvoll – vor allem angesichts des nach wie vor niedrigen Zinsniveaus. Mitunter bieten Kredite die Möglichkeit zum kostenlosen Tilgungssatzwechsel. Prüfen Sie darüber hinaus Sondertilgungsmöglichkeiten. Oftmals sind diese vereinbart, werden aber nicht oder nicht vollumfänglich genutzt. Was ist mit Urlaubsgeld oder Sonderprämien? Jede Sondertilgung reduziert die Schuldenlast und spart Zinskosten. Ist eventuell sogar eine Umschuldung möglich und sinnvoll? Meist ist nicht genau bekannt, wann die Zinsbindung für den Erstdarlehen ausläuft. Vielen ist zudem nicht bewusst, dass sie mit dem Ende der Zinsbindung das Finanzierungsinstitut wechseln und bessere Konditionen erhalten können. Das gilt insbesondere für Baufinanzierer, die eine Finanzierung mit mehr als 10 Jahren Zinsbindung abgeschlossen haben. Einigen ist nicht präsent, dass sie nach 10 Jahren ein Sonderkündigungsrecht ausüben können. So wird aus einer bestehenden Erstfinanzierung schnell eine Umschuldung mit enormem Einsparpotenzial. Nutzen Sie hier meinen Musterbrief für die vorzeitige Kündigung eines Darlehens nach § 489. Drittens: Günstiges Geld für Renovierung und Umbau aufspüren

Fällt der tatsächliche Frühjahrsputz rund ums eigene Zuhause etwas größer aus, sprich handelt es sich um eine Renovierung oder gar umfangreiche Sanierung? Auch hier lässt sich mit der richtigen Finanzierung Geld und Zeit sparen. Wenn eine größere Baumaßnahme plant und man über eine bereits abbezahlte Immobilie verfügt, ist die Beleihung des lastenfreien Objekts die kostengünstigste Variante. In diesem Fall profitiert man von den günstigen Zinsen eines Erstdarlehens und einem niedrigen Beleihungswert. Denn: Grundschuldbesicherte Darlehen sind so günstig, da sie für das Finanzierungsinstitut im Fall eines Zahlungsausfalls ein geringes Risiko mit sich bringen als andere Darlehen. Weil aber dafür eine Grundschuld eingetragen werden muss, was etwa bedeutet, dass Notarkosten anfallen, lohnt sich diese Variante in der Regel erst ab einer Darlehenssumme von 35.000 Euro aufwärts. Doch manchmal braucht es nur kleinere Schönheitsreparaturen, für die herkömmliche Konsumentenkredite geeignet sind. Im Gegensatz zur Baufinanzierung bedarf es bei diesen Krediten, die in der Regel zwischen 3.000 Euro und 25.000 Euro ratsam sind, zum Beispiel keiner aufwendigen und kostenpflichtigen Grundschuldeintragung. Ein Konsumentenkredit kann schnell abgeschlossen werden und steht üblicherweise sehr zeitnah zur Verfügung. Wenn die Sanierung nicht nur der Schönheit dient, sondern auch der Erhöhung der Energieeffizienz, sollten spezielle KfW-Darlehen geprüft werden (beispielsweise das KfW-Programm „Energieeffizient Sanieren“). Das gilt auch für die Modernisierung. Es werden auch Maßnahmen für den altersgerechten Umbau und den Einbruchschutz gefördert (beispielsweise KfW-Programm „Altersgerecht Umbauen“). Die staatlichen Förderprogramme sind zwar an bestimmte Auflagen gebunden, dafür aber in der Regel zinsgünstig. Eine Übersicht der Fördermöglichkeiten finden Sie in der der KfW Broschüre – informativ und kostenlos für Ihre Finanzierungsplanung. | | | |

|

|

weiter lesen im Baufinanzierungs-Blog → | | | | | | |

| |

| |

| | Anlagekommentar Mai 2017 – Wirtschaftliche Risiken gesunken – Geldpolitik bleibt dennoch locker | |

| | Im März hat die EZB geäußert, dass sich die wirtschaftlichen Risiken in der Eurozone spürbar minimiert haben. Dennoch bleiben die Zinsen niedrig, ließ Mario Draghi verlautbaren und hält an seiner lockeren Geldpolitik fest. Anhand der günstigen Prognosen gehen Experten allerdings davon aus, dass das Kaufprogramm für Anleihen in 2018 endet und eine Anhebung der Leitzinsen für 2019 auf der Agenda steht. Einige Branchenkenner mutmaßen bereits, dass bereits Ende 2018 mit einer langsamen Erhöhung der Leitzinsen gerechnet werden kann. Normalisierung der Geldpolitik im Fokus

Eine Normalisierung der Geldpolitik würde als positives Konjunktursignal aufwarten und die Mutmaßungen von Marktkritikern und Spekulanten eindämmen. In der Schweiz orientiert sich die Geldpolitik nach wie vor an der Währung, was eine Zinsanhebung vor der EZB unwahrscheinlich macht. Auch in den USA lässt sich die Notwendigkeit einer Straffung der Geldpolitik als Notwendigkeit erachten, die trotz dem Regierungswechsel bisher nicht erfolgt ist. Aus dem Fed-Protokoll ist aber erkennbar, dass im aktuellen Wirtschaftsjahr zwei Zinsschritte zu erwarten sind. Die Schrumpfung der Bilanz rückt ebenfalls in den Fokus und könnte angegangen werden, sobald im März 2018 ein neuer Fed-Vorsitzender ins Amt berufen wird. Positive Unternehmensgewinne prägen aktuell den Markt und bilden ein fundamentales Umfeld für Anlagen auf dem Risikosektor. Ein Zukauf nach Rallyes ist allerdings nicht ratsam, wobei Rückschläge durchaus eine gute Kaufgelegenheit offerieren und bei richtiger Entscheidung sich gute Kursgewinne erzielen lassen. Trends für Anlagen im zweiten Halbjahr

Erfahrungen aus der Geschichte zeigen, dass eine Bewertung erst dann als Risikofaktor gilt, wenn eine Verschlechterung des fundamentalen Umfeldes sind Augenmerk gelangt. Die aktuelle Faktenlage an den Aktienmärkten spricht für eine zyklische Allokation, die sich auch außerhalb der USA zeigt. Verschlechterungen sind zum jetzigen Zeitpunkt in keiner Form erkennbar. Ein Blick auf die aktuellen Anlagestrategien

Die allgemeine Lange an den Märkten hat sich normalisiert, nachdem bei den Wahlen in Frankreich Marine Le Pen nicht zum Zug gekommen ist. Dies sorgt zumindest auf dem europäischen Markt für Beruhigung. Andere Unwägbarkeiten bleiben jedoch noch. Bei US-Präsident Donald Trump kann man immer noch keinen roten Faden erkennen, der für die Märkte positive Impulse bringen kann. Er versinkt immer mehr in innenpolitischen Querelen. Für die anstehenden Brexit-Verhandlungen wird der Wind zwischen den Parteien zunehmend rauer. Die Aussagen erstrecken sich von Milliardenforderungen der EU bis hin zur Zahlungsverweigerung von Seiten Großbritanniens. Es kann also immer mal wieder zu Rücksetzern kommen, denn man sollte nicht vergessen, dass ein Crash zur Börse gehört wie die Hausse. Es spricht immer noch viel für Aktien, vor allem wegen den fehlenden Alternativen in Zeiten der Nullzinsen. Aktien mögen nicht mehr ganz billig sein, aber im Vergleich zu Anleihen auch nicht überteuert. Insbesondere in volatilen Zeiten sollten Anleger ihre Disziplin wahren. Dividendenwerte sorgen weiterhin für gute Erträge. Der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet, aber auch die Schwellenländermärkte bleiben als Beimischung interessant. Hierbei gilt Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Nach einer markanten relativen Schwäche im Jahr 2015 konnten sich die Schwellenländermärkte in 2016 teilweise wieder erholen. Als Risikofaktor bleibt aber weiterhin die hohe Fremdwährungsverschuldung (vorwiegend in US-Dollar). Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. Wegen der weiter auseinanderstrebenden Notenbankpolitik Europas und der USA, kann eine temporäre Beimischung von in US-Dollar denominierten Unternehmensanleihen guter Bonität sinnvoll sein. | |

| | weiter lesen im Geldanlage-Blog → | |

|

|

| | |

| |

| |

| | Hilfe bei der Steuererklärung | |

| |

|

| | Die gesetzliche Abgabefrist für die jährliche Steuererklärung endet immer am 31. Mai des Folgejahres. Mit einer plausiblen Begründung, beispielsweise Krankheit oder noch fehlende Steuerbelege, kann eine Verlängerung der Frist bis zum 30. September des Folgejahres beantragt werden. Nutzt man die Unterstützung von einem Steuerberater oder Lohnsteuerhilfeverein, verlängert sich die Frist automatisch bis zum 31. Dezember des Folgejahrs. Wer nicht zur Abgabe einer Einkommensteuererklärung verpflichtet ist und die Steuererklärung freiwillig macht, dem bleiben vier Jahre Zeit, um sich zu viel gezahlte Steuern vom Finanzamt zurückzuholen. Wird diese Frist versäumt, tritt die Festsetzungsverjährung ein und das Finanzamt bearbeitet die Steuererklärung nicht mehr. Wer muss eine Steuererklärung abgeben

Das Finanzamt erwartet immer dann eine Einkommensteuererklärung, wenn es befürchten muss, dass zu wenig Steuern abgeführt wurden. Steuerpflichtig sind grundsätzlich alle Selbstständigen, Freiberufler, juristischen Personen und Vermieter sowie Verpächter. Für Arbeitnehmer und Rentner gibt es gesonderte Regelungen. Diese sind im Paragraf 46 vom Einkommensteuergesetz geregelt. Die wichtigsten Fälle für Arbeitnehmer und Rentner im Überblick *: -

wer Lohnersatzleistungen wie Arbeitslosengeld, Elterngeld oder Kindergeld ausschließlich oder zusätzlich zum Gehalt erhalten und die Grenze von 410,00 Euro überschritten hat -

wer ein Gehalt von verschiedenen Arbeitgebern bekommen hat, dass pauschal nicht versteuert wird -

wenn steuerpflichtige Zusatzeinkünfte den Wert von 410,00 Euro übersteigen -

wenn beide oder einer der Ehepartner ein Gehalt bezieht und entweder in der Steuerklasse V oder VI eingetragen ist -

wenn beide oder einer der Ehepartner ein Gehalt erhält und entweder das Faktor III- oder Faktor IV-Verfahren beantragt hat -

wenn beide oder einer der Ehepartner Freibeträge erhalten hat -

wenn nach der Scheidung einer der beiden Ex-Partner erneut geheiratet hat -

wenn bei Arbeitnehmern und Rentnern die Einkünfte über dem Grundsteuerfreibetrag von 8.652,00 Euro, bzw. bei Ehepaaren 17.304,00 Euro liegen * alle Angaben ohne Gewähr und Vollständigkeit

Steuererklärung selbst machen oder auf einen Berater zurückgreifen

Als Steuerzahler bekommt man im Schnitt etwa 900 Euro pro Jahr zurück, wenn man die Einkommensteuererklärung beim Finanzamt einreicht. Für die meisten Arbeitnehmer ist die Steuererklärung gar nicht so kompliziert wie man denkt. Man kann die Steuererklärung über Elster (Elektronische Steuererklärung) und einer Steuersoftware selbst erledigen. Mit einem Steuerprogramm kann man einfache Fälle weitestgehend korrekt lösen. Man füllt seine erforderlichen Formulare aus und das Programm gibt Hinweise darauf, bei welchen Lebens- und Einkommensverhältnissen man welche Anlagen berücksichtigen muss. Sind die Daten einmal eingegeben, kann man sich im Folgejahr viel Zeit sparen, da dann nur noch die veränderten Daten, wie Einkommen, Werbungskosten usw. angepasst werden müssen. Wer den elektronischen Austausch mit dem Finanzamt nutzt, kann die Daten einfach übertragen und auch die Daten vom Finanzamt wieder importieren, bzw. abgleichen. Eine Auswahl von Programmen für die Steuererklärung findet man hier. Doch nicht jeder hat den Nerv sich mit dem Papierkram auseinanderzusetzen oder es gibt fachliche Fragen. Dann können Arbeitnehmer, Arbeitslose und Rentner wählen, ob sie die Unterstützung von einem Lohnsteuerhilfeverein oder beim Steuerberater nutzen möchten. Bei den Lohnsteuerhilfevereinen muss man Mitglied im Verein werden und der Beitrag wird meist nach den Einnahmen gestaffelt. Die Gebühren die ein Steuerberater berechnet, richten sich nach der Höhe des Einkommens sowie dem Umfang der zu bearbeitenden Sachverhalte. Die Grundlage dafür ist die Vergütungsverordnung für Steuerberater. Für Selbstständige und Freiberufler gilt die Beratungsbefugnis eines Lohnsteuerhilfevereins nicht. Hier sind nur Steuerberater die Ansprechpartner um die Buchführung zu übernehmen, Einnahmen-Überschuss-Rechnungen sowie Bilanzen zu erstellen und Unternehmer in finanziellen Entscheidungen zu beraten. In sehr komplizierten Fällen, wie beispielsweise Erbschaftsangelegenheiten, kann der Steuerberater mit seinem Fachwissen nicht nur Tipps zur Steueroptimierung zu geben, sondern auch steuerrechtliche Fragen beantworten. | | | | weiter lesen im Finanzplanungs-Blog → | |

|

| | |

| |

| |

| | Auf das Elektrofahrrad nicht ungeübt klettern | |

| | | | Die Nachfrage nach Elektrofahrrädern läuft auf Hochtouren. Denn dank ihres Elektromotors steigen auch Ungeübte nach langen Touren entspannt vom Sattel. Mit einem Pedelec oder E-Bike ist es auch speziell für viele ältere Menschen eine Möglichkeit, längere Strecken, Steigungen oder Einkaufsfahrten gut mit dem Rad bewältigen zu können. Jedoch ist das Fahren ohne eine gewisse Übung mit dem Elektrofahrrad nicht ganz ungefährlich. Dies betrifft nicht nur Senioren, sondern auch jüngere Zeitgenossen. Aus den aktuellen Unfallstatistiken geht aber hervor, dass gerade Senioren nicht unvorbereitet aufs E-Bike steigen sollten, rät der Deutsche Verkehrssicherheitsrat (DVR). Für Einsteiger besteht ein erhöhtes Risiko

Der DVR kommt zu der Einschätzung, dass sich Einsteiger des größeren Risikos schwerer Verletzungen aufgrund höherer Geschwindigkeiten mit einem E-Bike nicht bewusst sind. „Auf keinen Fall sollte man einfach aufsteigen und losfahren", rät DVR-Referatsleiterin Cornelia Bamberg. Diese Empfehlung gelte aber auch für die Fahrt mit einem herkömmlichen Fahrrad nach einer längerer Fahrradabstinenz. „Wer als älterer Mensch zum ersten Mal ein E-Bike benutzt, sollte sich vorher unbedingt mit dem Rad vertraut machen", empfiehlt der DVR, dessen Ziel mehr Sicherheit auf den Straßen für alle Verkehrsteilnehmer ist. Vor den ersten Fahrten im richtigen Straßenverkehr sollte das Bremsen, Schalten, Anfahren und Kurvenfahren auf einem leeren Parkplatz ausreichend geübt werden. Auch sei es auch ratsam, zu Beginn nur mit geringer Motor-Unterstützung zu fahren und sich langsam zu steigern. Zu dem positiven Trend zum Rad- und Pedelecfahren von Senioren, haben sich hohe Unfallzahlen entwickelt. Laut dem Statistischem Bundesamt sind im Jahr 2015 auf deutschen Straßen 198 Radfahrer im Alter ab 65 Jahren gestorben, berichtet der DVR. Sicherheitsprogramm „sicher mobil“

Der DVR hat speziell für Senioren das bundesweite Programm „sicher mobil" aufgelegt. „Dafür bilden wir qualifizierte ehrenamtliche Moderatoren aus, die in Gruppen den Austausch über das Thema fördern, Hilfestellungen im Straßenverkehr geben und kritische Radfahr-Situationen mit den Teilnehmern intensiv bearbeiten", so DVR-Expertin Cornelia Bamberg. Dabei würden die Teilnehmer Möglichkeiten und Lösungen entwickeln, um die eigene Sicherheit im Straßenverkehr zu verbessern und Gefahren zu erkennen, die auch von anderen Verkehrsteilnehmern ausgehen. Darüber hinaus bieten die örtlichen Verkehrswachten sowie der Allgemeine Deutsche Fahrrad-Club ebenfalls Rad- beziehungsweise Pedelec-Kurse an. Beratung im Fachhandel nutzen

Der elektrische Rückenwind ist jedoch nicht nur für ältere Radfahrer angenehm. Durch den Elektromotor werden die Einsatzmöglichkeiten und der Fahrspaß erhöht. Man kann individuell wählen, wie stark die Unterstützung des Antriebs ausfallen soll, was soweit geht, dass manche Räder sogar mit einer elektrischen Schiebehilfe ausgestattet sind. Deshalb ist beim Kauf eines Pedelecs der Fachhandel die richtige Adresse, denn es wird qualifiziert beraten und die notwendige Wartung nach dem Kauf fällt etwas aufwändiger aus als bei einem „normalen“ Fahrrad. Mehr Informationen zum sicheren Fahren mit dem E-Bike liefert die Broschüre „Sicher Rad fahren mit und ohne Elektroantrieb“, die kostenlos unter www.dvr.de bestellt oder heruntergeladen werden kann. Wer Interesse an einer Schulung in einer Gruppe hat, kann sich beim DVR unter der Telefonnummer 0228 40001-40 melden. Die Broschüre „sicher mobil“ kann hier heruntergeladen werden. Mehr Informationen findet man auch beim DVR unter www.dvr.de/aelteremenschen. | |  | | | | | | weiter lesen im Vergleichsportal-Blog → | | | | | | | | | |

| |