|

| |

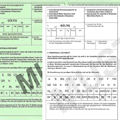

| | Farbwechsel - Aus der Grünen Karte wird die Weiße Karte | |

| |

|

| | Die Grüne Karte begleitet den Autofahrer seit über einem halben Jahrhundert als offizieller KFZ-Versicherungsnachweis im Ausland. Bisher war sie seit 1965 nur auf grünem Papier gültig - doch das ändert sich jetzt! Die Kfz-Versicherer haben der Grünen Versicherungskarte zum 1. Juli 2020 einen neuen Anstrich gegeben und auf die neue "Weiße" Grüne Versicherungskarte umgestellt. Für Versicherer und Autofahrer hat der Farbwechsel viele Vorteile. Die Kfz-Versicherer können die neue Grüne Karte in digitaler Form einfach als PDF verschicken und der Versicherungsnehmer kann die Karte dann selbst ausdrucken. Erste Informationen dazu sind nachfolgend hier zusammengestellt. Wozu gibt es die Grüne Karte?

„Internationale Versicherungskarte für den Kraftverkehr“ - so ist der offizielle Name der Grünen Karte. Diese gibt es aktuell in 48 Ländern und gilt als Nachweis für einen KFZ-Versicherungsschutz. In einigen dieser Länder ist die Grüne Karte Pflicht und muss sogar bei der Einreise mit dem Kfz vorgelegt werden. Aber auch in den Ländern, in denen sie nicht verpflichtend mitgeführt werden muss, kann sie bei einem Unfall sehr hilfreich sein. Denn auf ihr findet die Polizei schnell alle wichtigen Informationen über die KFZ-Versicherung und den Fahrzeughalter. Deshalb die Empfehlung: In den Auslandsurlaub mit dem eigenen Fahrzeug sollte die Karte immer dabei sein. Ab wann tritt die Änderung in Kraft?

Schon seit dem 1. Juli 2020 muss die Grüne Karte nicht mehr auf grünem Papier gedruckt werden. In einer Übergangszeit bis Ende 2020 gilt jedoch: Versicherungen können die Karte wahlweise auf grünem oder auf weißem Papier ausstellen. Ab dem 1. Januar 2021 wird das weiße Papier dann zur Pflicht. Bislang kamen die Grünen Karten entweder per Post oder mussten in den Büros der Versicherer abgeholt werden. Die Versicherer können zukünftig eine neue Grüne Versicherungskarte in digitaler Form einfach als PDF verschicken, der Kunde kann dann die Karte selbst auf weißem Papier ausdrucken. Was ändert sich für den Versicherungsnehmer?

Erstmal gar nichts. Bereits ausgestellte Grüne Karten können bis zum Auslaufdatum weiterhin genutzt werden. Braucht man eine neue Versicherungskarte, kann diese weiterhin uneingeschränkt beim Versicherer beantragt werden. Während der Übergangszeit vom 1. Juli bis Ende 2020 geben Kfz-Versicherer die Nachweise sowohl auf dem klassischen grünen als auch auf dem neuen weißen Papier aus. Danach werden neue Karten in Deutschland ausnahmslos auf weißem Papier ausgestellt. Schnell verschwinden wird das Grün aber nicht: Bestehende Karten können bis zum Ablauf ihrer Gültigkeit weiter genutzt werden, manche Partnerländer werden die Karte künftig parallel auf grünem und auf weißem Papier ausstellen. | | | |

|

|

den gesamten Artikel lesen → | | | | | | |

| |

| |

| | Wenn Starkregen den Keller flutet – Das unterschätzte Risiko | |

| | In modernen Eigenheimen sind Keller längst mehr als bloße Abstellräume, denn sie sind mittlerweile technisch hoch ausgestattet. Durchschnittlich rund 15.400 Euro an Werten schlummern in ihnen, was der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) feststellt hat. Allerdings ist das meiste davon nicht versichert

Der GDV hat in einer repräsentativen Umfrage ermittelt, was bei den Deutschen alles so im Keller liegt. Das sind nicht nur Getränkekisten, alte Umzugskartons oder Krimskrams aus Omas Zeiten. Die Räume sind vielmehr oft ausgebaut und technisch gut ausgestattet. Laut Umfrage befinden sich Werte von rund 15.400 Euro in den Untergeschossen der Deutschen. Dabei ist die Haustechnik mit durchschnittlich 9.700 Euro am teuersten. Die restlichen 5.700 Euro setzen sich aus Elektrogeräten, technischen Geräten und sonstigen Dingen zusammen. Doch alles was im Keller lagert, ist entsprechenden Risiken ausgesetzt: Feuer, Diebstahl, Leitungswasserschäden aber auch Naturgefahren wie Starkregen. Obwohl Starkregen immer öfter erhebliche Schäden in Deutschland anrichtet, wird das Risiko einer Überschwemmung von vielen unterschätzt. Denn nur sechs Prozent der Hausbesitzer sind der Meinung, dass Hochwasser eine große Gefahr für ihre Kellerausstattung bedeutet. Starkregen sorgt für mehr Schäden als Überschwemmungen

Dies ist allerdings einen gravierender Irrtum, denn die Statistiken belegen, dass es auch fernab von Gewässern immer häufiger zu großen Schäden durch Überschwemmungen infolge von Starkregen kommt. Allerdings ist der Großteil des deutschen Kellerinventars ungeschützt. Denn nur rund 25 Prozent aller Haushalte hätten ihr Inventar gegen Starkregen und Hochwasser abgesichert, d.h. Elementarschäden sind in der Gebäudeversicherung und Hausratversicherung mitversichert. Deshalb sollten Kellerbesitzer ihre Hausratversicherung und Gebäudeversicherung überprüfen und eventuelle Lücken schließen, rät der GDV. Denn die Hausratversicherung und Gebäudeversicherung leistet nicht, wenn Regen oder Hochwasser den Keller fluten. Wer zerstörtes Kellerinventar nicht aus eigener Tasche bezahlen möchte, braucht die erweiterte Naturgefahrenversicherung (Elementarschadenversicherung). Es gibt sie als Zusatzbaustein zur bestehenden Hausratversicherung und Gebäudeversicherung. | |

| | den gesamten Artikel lesen → | |

|

|

| | |

| |

| |

| | Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar! | |

| |

|

| | Die Rentenhöhe der gesetzlichen Schüler-Unfallversicherung ist für 2020 geringfügig gestiegen. Die Rentenhöhe in den neuen Bundesländern liegt nach wie vor unter der gesetzlichen Schüler- Unfallversicherung der alten Bundesländer. Die Versicherungsdichte der privaten Kinder-Unfallversicherung ist allerdings nach wie vor erschreckend gering, denn nur circa 29 Prozent aller Kinder bis 14 Jahren sind durch eine private Unfallversicherung geschützt. Erhöhung der Berechnungsbasis

Die Berechnungsbasis für die gesetzliche Schüler-Unfallversicherung, die sogenannte Bezugsgröße, erhöht sich in 2014 in den alten Bundesländern von 37.380 EUR auf 38.220 EUR und in den neuen Bundesländern von 34.440 EUR auf 36.120 EUR. Gesetzliche Schülerunfallversicherung nicht bedarfsdeckend

Egal, ob im Westen oder im Osten unseres Landes, die Rente aus der gesetzlichen Unfallversicherung ist auch im Jahr 2020 nicht bedarfsdeckend. Der reale Kapitalbedarf, ja bereits der Mehraufwand der betroffenen Familie, wird nicht gedeckt. So beträgt beispielsweise die Rente für einen verunfallten Fünfjährigen, der unfallbedingt Vollinvalide wird, im Jahr 2020 im Osten nur 501,67 EUR. Nur Ausschnittsdeckung

Bei 81 Prozent aller Unfälle gibt es keine Leistung. Versichert sind lediglich Unfälle im Kindergarten, in der Schule oder Hochschule sowie auf den direkten Hin- und Rückwegen. Die unfallbedingte Minderung der Erwerbsfähigkeit muss zudem mindestens 20 % betragen. Bei geringerer Einschränkung gibt es keine Leistung. Die Versicherungsdichte in der privaten Kinder-Unfallversicherung hat sich in den letzten Jahren nur minimal verändert; einige Jahre lang sogar leicht nach unten. Aktuell liegt die Versicherungsdichte für unter 14-jährige nur bei 29 Prozent. Wann sind Schülerinnen und Schüler versichert?

Schülerinnen und Schüler sind beim Besuch der Schule versichert, also während des Unterrichtes und grundsätzlich auch in den Pausen. Natürlich sind auch die direkten Wege von und zur Schule versichert.

Versicherungsschutz besteht auch bei schulischen Veranstaltungen wie -

Schulfesten, Klassenausflügen oder mehrtägigen Klassenreisen, -

Praktika in Betrieben, die im Verantwortungsbereich der Schule stattfinden, -

Betreuungsmaßnahmen, die vor oder nach dem Unterricht stattfinden, sowie -

freiwilligen Arbeitsgemeinschaften oder Projektarbeiten. Voraussetzung für den Versicherungsschutz ist bei all diesen Veranstaltungen, dass sie im organisatorischen Verantwortungsbereich der Schule liegen. Das heißt, sie müssen von der Schule oder zumindest mit der Schule veranstaltet werden. | | | | den gesamten Artikel lesen → | |

|

| | |

| |

| |

| | Wenn die Reiseversicherung in der Corona-Pandemie nicht hilft | |

| | | | Obwohl die Corona-Gefahr noch besteht, planen viele Deutsche wieder Urlaube im In- oder Ausland. Für viele stellt sich allerdings in der derzeitigen Corona-Pandemie die Frage, was bringen Reiserücktritt- und Auslandskrankenversicherung in der derzeitigen Situation? Bei einer Pandemie hängt die Leistung vom jeweiligen Tarif ab und man sollte das Kleingedruckte genau lesen. Die wichtigsten Fragen und Antworten dazu. Trägt die Rücktrittversicherung durch Corona bedingte Stornokosten?

Hier gilt es genau hinzusehen. Wenn man als Urlauber seine gebuchte Reise stornieren will, weil man an Covid-19 schwer erkrankt ist, dann übernimmt eine Reiserücktritt-Versicherung im Regelfall diese Kosten. Dies gilt dann wie eine unvorhersehbare schwere Erkrankungen, welche als Grund für eine Stornierung gilt. Allerdings ist hier Vorsicht geboten, da es auch einige Versicherer gibt, die eine Leistungspflicht im Fall einer Pandemie-bedingten Erkrankung ausschließen. Und da es sich bei Covid-19 laut Weltgesundheitsorganisation immer noch um eine Pandemie handelt, würden diese Versicherer keine Leistung erbringen. Daher ist es wichtig, vor Abschluss des Vertrages unbedingt die Versicherungsbedingungen zu prüfen. Und was ist, wenn man in Quarantäne muss?

Wenn man nicht selbst erkrankt ist, aber auf eine behördliche Anordnung in Quarantäne geht muss, kann man die Stornokosten für eine deshalb nicht angetretene Reise nicht beim Versicherer geltend machen. Das gilt auch bei einer Quarantäne, die man freiwillig zur Vorsorge durchführt, denn die Quarantäne als solche ist kein versicherter Fall. Was passiert, wenn die Reise gebucht wurde und man dann doch Angst bekommt diese anzutreten?

Bei Angst an Covid-19 zu erkranken oder ein hohes Ansteckungsrisiko im Urlaubsgebiet und selbst eine erneute Reisewarnung des Auswärtigen Amtes sind keine versicherten Ereignisse in einer Reiseversicherung nach den derzeitigen Vertragsbedingungen. Wenn man als Urlauber eine bereits angetretene Reise aus diesen Gründen abbricht, zahlt auch keine Reiseabbruch-Versicherung die dadurch entstehenden Kosten. Erste Reiseversicherer haben ihre Vertragsbedingungen an die Corona-Pandemie angepasst

So bietet beispielsweise die HanseMerkur bereits eine Lösung an. Dafür wurde die Reiseversicherung optimiert und auf die aktuelle Situation angepasst. Mit dem neuen Corona-Zusatzschutz können sich Reisende vor und während der Reise vor zusätzlichen Kosten durch eine mögliche Infektion mit Covid-19 schützen und somit auch in Zeiten von Corona sorglos reisen. Dieser Corona-Zusatzschutz kann optional als Baustein in eine Reiseversicherung dazu gebucht werden. Informationen, bzw. ein Abschluss gibt es über den folgenden Link. | |  | | | | | | den gesamten Artikel lesen → | | | | Corona-Reiseschutz-Informationen lesen → | | | | | | | | | |

| |