Kfz-Versicherung vergleichen

Kfz-Versicherung vergleichen

Führen Sie jetzt einen Kfz-Versicherungsvergleich mit dem Vergleichsrechner durch und finden Sie in wenigen Minuten, dass für Sie passende Angebot. Mit dem Autoversicherungsvergleich können Sie bis zu mehrere hundert Euro sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

Wenn Sie über diesen Vergleichsrechner eine Berechnung vornehmen, können Sie auf einen persönlichen Betreuer zurückgreifen, der bei Fragen oder Unklarheiten weiterhelfen kann.

Kfz-Versicherung - Was ist wichtig1. Warum eine Kfz-Versicherung |

1. Warum eine Kfz-Versicherung

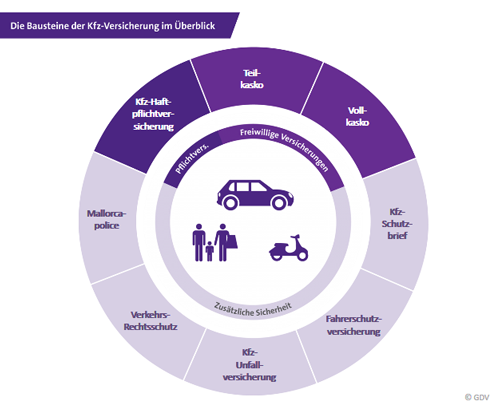

Ohne die Kfz-Versicherung, genauer gesagt ohne die Kfz-Haftpflichtversicherung ist in Deutschland keine Zulassung möglich. Die Kfz-Haftpflichtversicherung ist die Basis für jede Versicherung für das Auto und sie ist gesetzlich vorgeschrieben und damit eine Pflichtversicherung.

Die Kfz-Haftpflicht reguliert bei einem Unfall einen verursachten Fremdschaden, also Sach- und Personenschäden, die man als Autofahrer verursacht hat. Sie kommt beispielsweise für Schäden an einem Straßenschild, an einer Hauswand oder an einem anderen Auto auf, sie kommt auch dafür auf, wenn an als Autofahrer beispielsweise einen Fußgänger anfahren oder wenn bei einem Unfall andere Autofahrer verletzt werden. Für eine Reparatur entstandener Schäden am eigenen Fahrzeugs kommt die Kfz-Haftpflichtversicherung nicht auf.

2. Kaskoversicherung als Ergänzung bei der Kfz-Versicherung

Eine Teil- oder Vollkaskoversicherung ist eine sinnvolle Erweiterung ihrer Autoversicherung, denn diese ersetzen Schäden am eigenen Auto. Allerdings unterscheidet sich der Versicherungsumfang zwischen der Vollkasko- als auch Teilkaskoversicherung.

Die Teilkaskoversicherung bietet einen Versicherungsschutz für das Auto bei Glasbruch und Unwetterschäden wie Sturm, Hagel, Blitzschlag oder Überschwemmung. Außerdem ist man mit einem Teilkaskoschutz gegen Diebstahl des Autos oder seiner Teile versichert. Darüber hinaus umfassen einige Teilkaskoverträge auch Haarwildschäden, Marderschäden und Kabelschäden.

Die Teilkasko bietet im Regelfall einen Schutz bei:

- Glasschäden (unter anderem durch Steinschläge)

- Brandschäden (zum Beispiel durch Kabelbrände verursacht)

- Diebstahlschäden (unter anderem durch Diebstahl des Fahrzeugs oder Diebstahl von Autoteilen)

- Unwetterschäden (zum Beispiel bei Hagelschäden oder durch Überschwemmung)

- Haarwildschäden (damit werden in der Versicherungssprache unter anderem Rehe oder Wildschweine bezeichnet. Andere Tierarten wie Katzen oder Hunde sind hier ausgeschlossen)

- Marderschäden (zum Beispiel bei kleinen Kabelschäden)

- Verkabelungsschäden (etwa durch Kurzschlüsse)

Die Vollkaskoversicherung bietet im Gegensatz zum Teilkaskoschutz ein Rundum-sorglos-Paket und damit einen noch umfassenderen Versicherungsschutz. Die Vollkaskoversicherung kommt beispielsweise auch dann für den Schaden am Auto auf, wenn man selbst die Schuld an einem Unfall trägt. Dieser umfassende Schutz der Vollkaskoversicherung ist für den Versicherungsnehmer aber in den meisten Fällen auch deutlich teurer mehr als eine Teilkaskoversicherung.

Aber welcher Versicherungsschutz ist denn nun die richtige - der Vollkasko- oder Teilkaskoschutz? Dies hängt hauptsächlich vom Alter und Wert des Autos ab. Ist das Auto älter als fünf Jahre, lohnt sich in der Regel keine Vollkaskoversicherung mehr und das Fahrzeug ist mit einer Teilkaskoversicherung bestens geschützt. Allerdings sollte berücksichtigt werden, dass die Fünf-Jahres-Regelung nur eine Faustformel ist. Wenn das Auto noch mit einer Finanzierung belegt ist oder es einem schwer fällt, bei einem Totalschaden seines Autos schnell einen gleichwertigen Ersatz finanziell zu stemmen, sollte den Vollkaskoschutz länger als die Fünf-Jahres-Regelung behalten.

3. Wichtige Tarifeigenschaften bei der Kfz-Versicherung

Zu einer Haftpflichtversicherung ist man verpflichtet, welche Haftpflichtversicherung man allerdings wählt, ist jedem selbst überlassen. Versicherungsnehmer haben nämlich bei den Haftpflichttarifen für Ihr Auto ein paar wichtige Wahlmöglichkeiten, mit denen Sie ihren Schutz individualisieren können. Die wichtigste Kennzahl ist dabei die Deckungssumme. Damit wird festgelegt, bis zu welcher Summe die Versicherung für den Versicherungsnehmer haftet. Hier ist zu empfehlen, eine möglichst hohe Deckungssumme zu wählen. Denn dann ist man für alle Eventualitäten gerüstet. Bei der Kaskoversicherung ist die Selbstbeteiligung wichtig. Diese gibt an, wie viel der Kosten man im Schadensfall selbst tragen muss.

Stellen Sie außerdem sicher, dass die Kaskoversicherung einen Schutz bei grober Fahrlässigkeit beinhaltet. Viele Autoversicherer bieten diesen Zusatzschutz ohne einen Aufpreis an. Und dieser lohnt sich: So ist man auch bei selbst und grob fahrlässig verursachten Unfällen versichert. Häufige Ausnahme ist jedoch: Unfälle, die man unter Alkohol- oder Drogeneinfluss verursacht hat.

Wichtig für einen umfassenden Versicherungsschutz ist außerdem die Mallorca-Police. Dieser Zusatzsschutz sichert Sie im Urlaub ab, wenn ein fremdes Fahrzeug gefahren wird, beispielsweise einen Mietwagen im Urlaub und damit ein Unfall verursacht wird. Diesen Extraschutz sollten Sie nicht vernachlässigen, denn in manchen Ländern ist der Versicherungsumfang geringer und die gesetzliche Mindestdeckungssumme zum Teil deutlich niedriger als in Deutschland.