Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. Januar 2024

In volatilen und schwierigen Marktphasen sind alternative Lösungen am Kapitalmarkt gefragt. Um auch in solchen Marktphasen eine Rendite zu erzielen, ist die Long-Short-Strategie eine Möglichkeit. Die Stärke der Long-Short-Strategie liegt in der Unabhängigkeit vom Markt. Schwankende Aktienkurse, niedrige Zinsen und kaum Aussicht auf Ertrag. So könnten die Erwartungen für das Jahr 2024 zusammengefasst werden. Für Anleger entsteht dadurch ein Dilemma, denn höhere Erträge auf der Zinsseite sind nur durch höhere Risiken erzielbar, beispielsweise im High Yield Bereich.

Aufgrund kaum gegebener Alternativen sind hier jedoch die Renditeunterschiede (Spreads) zu sicheren Staatsanleihen immer weiter am Sinken. Und auch die Aktienseite liefert keine Lösungen. Zwar sind die Aktienkurse im Jahr 2023 deutlich gestiegen, doch wie es jedoch 2024 weitergeht, kann niemand vorhersagen.

Alternative Anlageklassen können helfen

Um diesem Dilemma zu entgehen, bieten sich sogenannte marktneutrale Strategien an. Deren Wertentwicklung ist von den Märkten weitestgehend losgelöst. Hedgefonds-Strategien wie zum Beispiel Long/Short Equity, Convertible (Bond) Arbitrage, Global Macro oder Übernahme-Arbitrage sind eine solche Möglichkeit. Obwohl Hedgefonds-Strategien bereits seit Mitte des vorigen Jahrhunderts angewendet werden, sind sie deutschen Privatanlegern erst seit einigen Jahren über klassische Publikumsfonds zugänglich. Eine solche Strategie stellt der Long-Short-Ansatz dar.

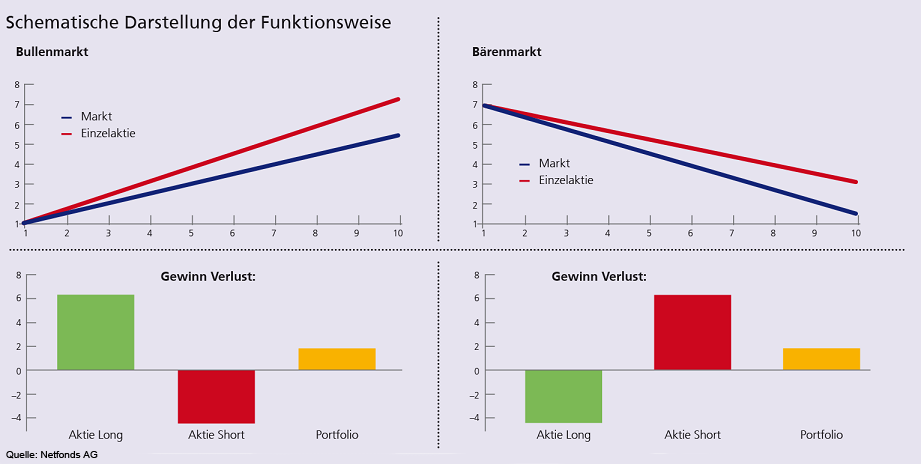

Wie funktioniert Long/Short?

Anders als der Name suggeriert, ist die Funktionsweise vergleichsweise einfach. Im Gegensatz zu einem klassischen Aktieninvestment setzt diese Strategie sowohl auf steigende als auch auf fallende Kurse. Der Manager einer solchen Strategie kauft eine unterbewertete Aktie (Long-Position) und verkauft im Gegenzug eine überbewertete Aktie (Short-Position). Die Vorteile liegen auf der Hand. Selbst wenn die Kurse beider Aktien verlieren, steht im Ergebnis ein positiver Ertrag – zumindest solange wie sich die Long-Position besser entwickelt als die Short-Position. Entspricht der Umfang der Long-Position dem Umfang der Short-Position, so spricht man von einem Pair Trade. Ein Long Bias (Short Bias) liegt vor, wenn ein Positionsübergewicht der Long-Position (Short Position) vorliegt. Damit ist theoretisch in jeder Marktsituation ein positiver Ertrag möglich.

Ob eine Long-Short-Strategie aber tatsächlich zum Erfolg führt, ist abhängig von der Fähigkeit des Managements

Das Management muss die richtigen Entscheidungen zur richtigen Zeit zu treffen:

- Long- und Short-Position richtig: Es wird ein positiver Ertrag erzielt

- Long-Position richtig, Short-Position falsch: Beide Positionen heben sich gegenseitig auf, Ergebnis ist weitestgehend neutral

- Long-Position falsch, Short-Position richtig: Beide Positionen heben sich gegenseitig auf, Ergebnis ist weitestgehend neutral

- Long- und Short-Position falsch: Anleger erleidet massive Verluste

Zusammenfassend kann man sagen, dass in Zeiten gegebener Unsicherheiten Anleger gut daran tun, ihr Portfolio zumindest teilweise gegen starke Schwankungen zu schützen. Die Long-Short-Strategie liefert hierfür einen interessanten Baustein, da mit ihr eine marktunabhängige Rendite möglich ist. Dadurch kann eine Risikoreduktion erreicht werden bei gleichzeitiger Erzielung einer positiven Rendite. Voraussetzung hierfür ist allerdings, dass der Manager einer solchen Strategie bei der Auswahl der Long- und Short-Position richtig liegt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Immobilienerwerb - Ein Notar ist kein Garant für fairen Kaufpreis

Schneeräumpflicht: Was bei Schnee und Eis zu beachten ist

Lebensversicherung - Varianten, Eigenschaften und Besteuerung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Dezember 2023

Möchte man ein Haus oder einer Wohnung kaufen, so ist man an strenge vertragliche Regeln gebunden. Bei der Abwicklung geht ohne einen Notar laut der Gesetzgebung gar nichts. Der Notar erarbeitet die Vertragstexte, beurkundet sie und betreut die Abwicklung für die Beteiligten. Ob es sich um faire Kaufpreise handelt, dafür muss der Jurist allerdings keine Garantie abgeben.

Beim Hauskauf ist eine notarielle Beurkundung vorgeschrieben

Wenn die Verhandlungen über den Kauf eines Hauses oder einer Wohnung erfolgreich abgeschlossen sind, dann geht es darum, eine schnelle und reibungslose Abwicklung des Vertrags für alle Beteiligten sicherzustellen. In Deutschland ist die notarielle Beurkundung gesetzlich vorgeschrieben. Als Träger eines öffentlichen Amts ist der Notar verpflichtet, unabhängig und unparteiisch beide Parteien zu beraten und über mögliche Konsequenzen gewissenhaft aufzuklären. Für die Beurkundung des Kaufvertrags werden 1,5 % des Kaufpreises als Gebühren erhoben. Für die Bestellung eines Grundpfandrechts sowie für das Eintragen in das Grundbuch fallen weitere zusätzliche Kosten an.

Vor dem Hauskauf im Zweifel einen Rechtsanwalt oder Steuerberater fragen

Der Notar ist aber keine Garantie für faire Regelungen zwischen beiden Parteien. Er klärt zwar über Konsequenzen auf, muss jedoch nicht prüfen, ob die zu treffenden Vereinbarungen wirtschaftlich sinnvoll sind. Sollten Fragen oder Unklarheiten in Bezug auf rechtliche oder steuerliche Punkte bestehen, so sollte man im Zweifelsfall rechtzeitig einen Rechtsanwalt oder Steuerberater zurate ziehen. Nur hier kann man eine persönlich fundierte Antwort bekommen. Auch wenn der Notar gleichzeitig Rechtsanwalt ist, kann er nicht Interessensvertreter für beide Parteien gleichzeitig sein.

Was macht der Notar

Im ersten Gespräch teilen die Vertragsbeteiligten dem Notar ihre Vorstellungen mit, sodass er einen Entwurf eines sachgerechten und ausgewogenen Kaufvertrages erstellen kann. Der Notar hat dabei besonders darauf zu achten, dass Käufer und Verkäufer keine ungesicherten Vorleistungen bei der Abwicklung des Kaufgeschäfts erbringen. Der Entwurf des Kaufvertrages hat den Vertragsbeteiligten rechtzeitig vorzuliegen, damit sie sich mit dem Gegenstand der Beurkundung auseinandersetzen können und im Vorfeld offene Fragen klären oder Änderungswünsche dem Notar mitteilen können. Wenn sich die Vertragsbeteiligten einig sind, wird der Kaufvertrag erstellt.

Diesen muss er den persönlich anwesenden Vertragsbeteiligten vor Unterzeichnung vollständig vorlesen. Würde darauf verzichtet, wäre der Vertrag unwirksam. Erst nach Unterzeichnung und Beurkundung beantragt der Notar die Eintragung einer Vormerkung im Grundbuch und trägt alle Unterlagen zusammen, die für einen rechtssicheren-und lastenfreien Erwerb durch die Käufer erforderlich sind. Erst wenn dem Grundstückserwerb keine rechtlichen Hindernisse mehr entgegenstehen, muss der Käufer zahlen. Ist der Kauf abgewickelt, informiert der Notar das zuständige Finanzamt, damit dem Käufer der Grunderwerbsteuerbescheid erstellt wird.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steuerklassen – Frisch Verheiratete sollten die richtige Auswahl treffen

Künstliche Intelligenz: Historische Anlagechance oder riesiger Hype?

Beim Immobilienkauf kann eine alte Wohngebäudeversicherung zur Kostenfalle werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. November 2023

Es gibt viele Dinge bei einer Hochzeit zu bedenken. Bei der Planung der Flitterwochen und der Gründung des neuen Hausstandes sollte man jedoch nicht vergessen, sich auch einmal mit den steuerlichen Konsequenzen der Eheschließung zu befassen. Denn dazu gehört auch, eine gemeinsame finanzielle Zukunft so zu planen, dass man steuerlich am sinnvollsten dabei abschneidet.

Gemeinsames Konto planen

Lebt man zusammen, so macht ein gemeinsames Konto guten Sinn. Die meisten Ehepaare entscheiden sich dabei in der Regel für ein Konto, bei dem beide Partner unabhängig von einander unterschriftsberechtigt sind. Zahlt jedoch ein Partner wesentlich mehr auf das Konto ein, als der andere, so kann das zu steuerlichen Konsequenzen führen. Da gesetzlich das Geld auf einem Oder-Konto beiden Partnern zu gleichen Teilen gehört, nimmt der Fiskus eine stillschweigende Schenkung an, wenn ein Partner mehr einbezahlt, als der andere. Überschreitet dieser Betrag die Freigrenze, so ist für diese angenommene Schenkung eine Schenkungsteuer zu entrichten.

Steuerliche Veranlagung erwägen

Ehepartner, die zusammen leben haben die Möglichkeit, sich steuerlich gemeinsam zu veranlagen. Wollen Ehepaare nicht zusammen veranlagt werden, so ist dies auf der Steuerklärung zu vermerken, da sonst eine gemeinsame Veranlagung automatisch angenommen wird. Die gemeinsame Veranlagung rentiert sich besonders, wenn das Einkommen der Ehepartner sehr unterschiedlich ist. Es werden beide Gehälter zusammen gezählt und praktisch als ein Einkommen bewertete. Entscheiden sich die Ehepartner, sich nicht gemeinsam zu veranlagen, wird jedes Einkommen wie das eines Alleinstehenden verteuert.

Die beste Steuerklassenkombination kann man errechnen

Die Ehepartner können sich für eine Kombination von unterschiedlichen Steuerklassen entschließen. Ist der Verdienst beider Partner etwa gleich, so empfiehlt sich eine Kombination von Klasse IV/IV. Verdient jedoch einer der Beiden Partner deutlich mehr und steuert drei viertel oder mehr des Gesamteinkommens bei, sollte er sich für die Steuerklasse III entscheiden. In diesem Falle ist die Kombination III/V zu wählen. Hiermit wird die hohe steuerliche Belastung der Klasse V ein wenig abgeschwächt. Es gibt heute im Internet die Möglichkeit, die günstigste Steuerklassenkombination zu errechnen.

Sollte man dabei feststellen, dass man zur Zeit steuerlich ungünstig veranlagt ist, so kann man die Steuerklassen wechseln. Als Ehegatten/eingetragene Lebenspartner können Sie einmalig im Jahr eine günstigere Lohnsteuerklassenkombination (IV/IV auf III/V oder umgekehrt) beim Finanzamt beantragen. Dazu ist es notwendig, mit einem Formular einen Antrag auf Steuerklassenwechsel bei Ehepartnern zu stellen.

Berechnung der Lohnsteuerklasse unter: www.bmf-steuerrechner.de/

Formulare für Steuerklassenwechsel unter: www.formulare-bfinv.de/

Alle Arbeitnehmer, also auch Ledige, müssen dem Finanzamt mitteilen, wenn bei ihnen die Voraussetzungen für eine ungünstigere Steuerklasse erfüllt sind (zum Beispiel die Voraussetzungen für Steuerklasse II sind weggefallen). Dies gilt auch, wenn eine geringere Zahl von Kinderfreibeträgen zu berücksichtigen ist.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Künstliche Intelligenz erobert die Geldanlageprodukte

Führerschein umtauschen – Alte Führerscheine laufen ab und die Umstellung bis 2033

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. November 2023

Den Bereich um das Thema „künstliche Intelligenz“ haben die Börsianer als Investment schon lange für sich entdeckt. Die Finanzbranche geht hier jedoch noch einen Schritt weiter. Erste Anlagefonds setzen die künstliche Intelligenz im Rahmen ihrer Investitions- und Selektionsentscheidungen ein. Mithilfe intelligenter Software – beispielsweise selbstlernenden Neuronalen Netzen - soll der Unsicherheitsfaktor Mensch minimiert werden, mit dem Ziel eine höhere Rendite zu erzielen.

KI - über künstliche Intelligenz wird viel berichtet, doch was verbirgt sich dahinter

Ob Automobilbranche, Medizin oder sogar Polizeiarbeit – in vielen Bereichen hat künstliche Intelligenz Einzug gehalten. Doch was genau verbirgt sich hinter diesem Begriff? Vereinfacht gesprochen handelt es sich beim Thema künstliche Intelligenz um ein System, welches aus der Fülle von Informationen Muster erkennen, daraus Schlüsse ziehen und Entscheidungen treffen kann. Das System ist also lernfähig. So sind selbstfahrende Autos hier ein aktuelles Beispiel dafür, wie Mensch und Maschine sich nicht nur gegenseitig sinnvoll ergänzen sondern voneinander lernen.

Unternehmen, die sich mit diesem Thema beschäftigen, sind bei Investoren heiß begehrt. Denn sie liefern Lösungen, mit denen andere Unternehmen effektiver, kreativer aber vor allem kostengünstiger werden und sich so einen Wettbewerbsvorteil verschaffen. Experten gehen davon aus, dass künstliche Intelligenz unsere Gesellschaft zehn Mal schneller und 3000 Mal stärker verändern wird. Zum Vergleich: Lag der Umsatz 2016 bei Unternehmen mit Schwerpunkt auf künstlicher Intelligenz weltweit noch bei rund 650 Millionen US-Dollar, so lag das Marktvolumen 2022 bereits bei rund 450 Milliarden US-Dollar und wird bis zum Jahr 2024 auf rund 555 Milliarden US-Dollar ansteigen. Tendenz steigend.

")

In Anlageprodukten soll die künstliche Intelligenz Fehlentscheidungen minimieren

Auch Investmentfonds haben dieses Thema für sich entdeckt. Nicht nur als Investment sondern als Chance, ihre Anlageentscheidungen und –Prozesse noch besser zu optimieren. Üblicherweise ist es der Manager der darüber entscheidet, wie das Anlagevermögen zu investieren ist. Diese Aufgabe wird jedoch immer schwieriger, denn Märkte werden komplexer und die Datenmengen immer größer. Für Fondsmanager ist das kein leichtes Unterfangen, die Gefahr von Fehlentscheidungen steigt. Genau hier setzt künstliche Intelligenz an.

Zwar existieren bereits regelbasierte, quantitative Modelle die dem Manager Handlungsempfehlungen geben. Sie liefern jedoch nur unbefriedigende Ergebnisse und sind vergleichsweise primitiv. Mit künstlicher Intelligenz, der sogenannten „artificial intelligence“, gehen Investmentfonds einen deutlichen Schritt weiter. Mithilfe hochkomplexer, selbst lernender Systeme soll der Unsicherheitsfaktor Mensch minimiert werden. Nicht nur das Erkennen von Mustern im unüberschaubaren Börsenleben wird eben diesen Systemen überlassen. Sie sind es auch, die daraus eigenständig ihre Schlüsse ziehen, dazu lernen und Investitionsentscheidungen treffen.

Das Ziel ist klar: Mit künstlicher Intelligenz sollen nicht nur Anlageprozesse optimiert werden. Sie soll helfen, bessere Renditen und somit einen Mehrwert zu klassischen Anlagestrategien zu erzielen und dies sicher auch zur Freude der Anleger.

KI - Künstliche Intelligenz und ihre Geschichte

Historisch betrachtet geht der Begriff auf den US-amerikanischen Informatiker John McCarthy zurück, der 1956 Forscherinnen und Forscher aus verschiedensten Disziplinen zu einem Workshop mit dem Titel „Dartmouth Summer Research Project on Artificial Intelligence“ im Dartmonth College einlud. Bei dieser Veranstaltung stellte man Programme vor, die Schach und Dame spielten, Theoreme bewiesen sowie Texte interpretierten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Diese Versicherungen sollten bei einer Immobilienfinanzierung nicht fehlen

Technologie-Aktien-Boom sorgt für eine Indexanpassung im Nasdaq 100

Privathaftpflicht - Ein regelmäßiger Vertragscheck ist zu empfehlen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. November 2023

Auch wenn die Zinsen auf Sparbücher, Festgelder und Anleihen wieder steigen, so erreichen diese nicht die aktuellen Dividendenrenditen. Auch Bundesanleihen mit einer zehnjährigen Laufzeit erwirtschaften aktuell nur rund 2,7 Prozent Zinsen im Jahr. Dagegen haben die Aktien im DAX im Durchschnitt eine Dividendenrendite von rund 3,4 Prozent im Jahr 2022 erwirtschaftet. Wer auf der Suche nach attraktiven Renditen ist, sollte deshalb Aktien und Aktienfonds mit starken Dividendenerträgen genauer betrachten.

Eine breite Streuung des Portfolios ist zu empfehlen

Wenn man sich als Sparer für Aktien oder Aktienfonds entscheidet, muss man sich darüber im Klaren sein, dass man sich an Unternehmen beteiligt. Entwickeln sich die Geschäfte der Unternehmen schlecht, müssen oftmals die Dividenden teilweise oder mitunter sogar ganz gestrichen werden. Anfang 2016 mussten die Aktionäre großer Energieversorger diese Erfahrung machen. Entscheidend ist also, dass die Unternehmen auch künftig dauerhaft Dividenden zahlen werden. Zudem schwanken auch die Kurse.

Wer nur auf eine einzelne Aktie setzt, muss sich also bewusst sein, dass seine Ersparnisse allein von den Dividenden und der Wertentwicklung dieses Unternehmens abhängen. "Dividendenjäger" sollten deshalb breit streuen und verschiedene Aktien mit hohen Dividenden aus mehreren Branchen berücksichtigen. Wem das zu kompliziert ist, kann in Aktienfonds mit dividendenstarken Werten investieren. Dann erhält man als Anleger ein breites Sortiment verschiedener Aktien. Gehen die Ausschüttungen einzelner Unternehmen zurück, können die Dividenden anderer Unternehmen den Rückgang ausgleichen.

Auch wenn die Aktienkurse schwanken, die Dividende bringt einen stabilen Ertrag

In den letzten 40 Jahren stammte der Gesamtertrag europäischer Aktien gemessen am MSCI Europa zu über 40 Prozent aus Dividenden. Fast 60 Prozent der Wertentwicklung von Aktien steuerten Kursgewinne bei. Die Besitzer von Aktien profitierten nicht nur von Dividenden, sondern wurden langfristig mit zusätzlichen Kursgewinnen belohnt. Dividendenstarke Unternehmen sind besonders attraktiv, denn sie haben zumeist mehr Eigenkapital und stabilere Einnahmen. Deshalb schwanken ihre Kurse auch weniger stark als die Kurse anderer Werte.

Dividendenwerte eignen sich auch für Neu-Investoren

Dividendenstarke Aktien und Aktienfonds eignen sich auch für Sparer, die sich erstmals an den Aktienmarkt heranwagen. Welcher Anteil der Ersparnisse in Aktien oder Aktienfonds angelegt werden kann, sollte ein Sparer anhand seiner Sparziele und seiner Risikobereitschaft gemeinsam mit einem kompetenten Anlageberater bestimmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Diese Versicherungen sollten bei einer Immobilienfinanzierung nicht fehlen

Umweltbonus für E-Auto-Besitzer – Frist für die Registrierung nicht verpassen

Rauchmelder retten Leben

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. November 2023

In Deutschland ist die Zahl der Wohnungseinbrüche im Jahr 2022 wieder leicht gestiegen. Es wurden 65.908 Fälle registriert und damit ist die Anzahl im Vergleich zum Vorjahr um 11.672 Fälle gestiegen. Trotz des rückläufigen Trends der vergangenen Jahre ist dies immer noch eine sehr hohe Anzahl. Speziell in der dunklen Jahreszeit haben Einbrüche in Deutschland Hochkonjunktur. Die Zahl der Haus- und Wohnungseinbrüche nimmt im Schnitt um rund 40 Prozent von Oktober bis März zu, was aus den Statistiken des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervor geht.

Nach der Zeitumstellung geht es los

Aufgrund der frühzeitig eintretenden Dunkelheit, ist es für Einbrecher recht schnell und einfach möglich, zu erkennen, ob jemand zu Hause ist oder nicht. Jeder Haushalt kann praktisch von einem Einbruch betroffen werden, ungeachtet der Tatsache, ob sich darin wertvolles Eigentum befindet oder nicht. Die folgende Grafik zeigt anhand von Daten des statischen Bundesamts, in welchen Städten und Gemeinden bestimmte Delikte am häufigsten vorkommen.

So können Sie sich selbst und Ihre Nachbarn schützen

In Deutschland sind höchstens fünf bis zehn Prozent der Wohnungen „fachmännisch gesichert“. Doch auch mit einfachen Maßnahmen und richtigem Verhalten kann man den Schutz erhöhen, bzw. die Einbrecher abschrecken:

- Sorgen Sie immer - auch in Abwesenheit – für eine gute Beleuchtung Ihrer Wohnung. So wirkt Ihr Heim bewohnt.

- Sorgen Sie weiterhin für gute Einsehbarkeit und für eine Außenbeleuchtung Ihres Hauses.

- Verschließen Sie beim Verlassen der Wohnung alle Fenster und Türen. Lassen Sie kein Fenster auf Kipp stehen.

- Suchen Sie das Gespräch mit Ihren Nachbarn. Versuchen Sie innerhalb der Nachbarschaft auf Ihre Wohnungen und Häuser zu achten.

- Seien Sie misstrauisch bei Ihnen unbekannten Personen und Fahrzeugen im Umfeld Ihres Heimes. So z.B. bei an der Haustür bettelnden Erwachsenen und Kindern, häufig wollen diese nur ausspähen, ob jemand zu Hause ist.

- Wenn Sie etwas Verdächtiges bemerken, versuchen Sie Personen- oder Fahrzeugbeschreibungen und das Kennzeichen möglichst genau zu notieren. Anschließend verständigen Sie sofort über den Notruf 110 die Polizei.

Einbruchschutzkampagne K-EINBRUCH der Polizei

Umfassende Informationen rund um das Thema liefert die Einbruchschutzkampagne der Polizei „K-Einbruch“ – unter anderem auf der Internetseite www.k-einbruch.de. Hier gibt es Verhaltenstipps sowie Ratschläge der Polizei zu geeigneter Sicherungstechnik, alles unter dem Menüpunkt „Sichern Sie Ihr Zuhause“. Besucher der Seite können sich durch ein „interaktives Haus“ klicken und sich Stellen im Haus oder der Wohnung anzeigen lassen, die besonders gesichert werden sollten.

Maßnahmen zum Einbruchschutz werden gefördert!

Wussten Sie schon, dass Maßnahmen zum Einbruchschutz durch die Kreditanstalt für Wiederaufbau (KfW) gefördert werden? Umfassende Informationen zu den Möglichkeiten der staatlichen Förderung von Einbruchschutz finden Sie hier: www.k-einbruch.de/sicherheitstipps Es gilt eine Sensibilität für das Thema Sicherung des Eigenheims zu schaffen, aus der die Bereitschaft zur Investition in geprüfte und zertifizierte einbruchhemmende Sicherheitstechnik resultiert. Eine Übersicht über die kostenlosen Broschüren und Faltblätter finden Sie unter www.polizei-beratung.de/themen-und-tipps/einbruch.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Diese Versicherungen sollten bei einer Immobilienfinanzierung nicht fehlen

Umweltbonus für E-Auto-Besitzer – Frist für die Registrierung nicht verpassen

Rauchmelder retten Leben