Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 27. August 2018

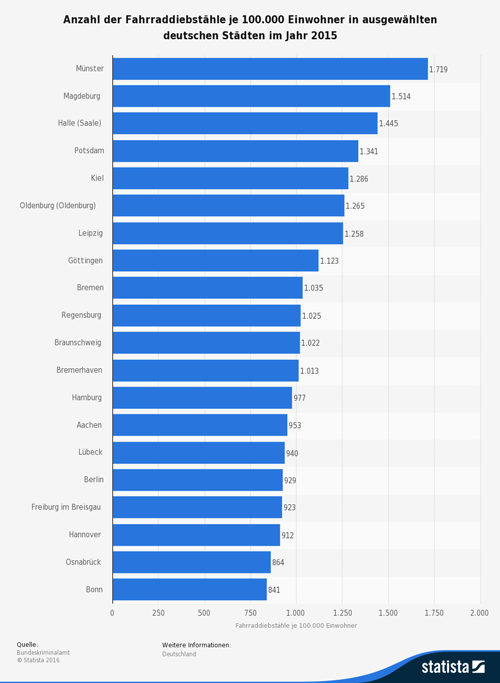

Fahrraddiebe nutzen oft die Gunst des Augenblicks und daher ist es wichtig, einige Tipps beim Abschließen des Fahrrads zu beachten. Damit ein Fahrrad vor Dieben geschützt ist, kommt es vor allem darauf an, wo und wie man sein Fahrrad abschließt. Die Polizei empfiehlt, das es das Ziel sein sollte, den Diebstahl möglichst in die Länge zu ziehen. Denn wenn der Dieb nach wenigen Minuten ein Fahrradschloss nicht knacken konnte, gibt er in den allermeisten Fällen auf. Weiterhin rät die Polizei, das man ca. 10 Prozent des Kaufpreises eines Fahrrads auch für ein Schloss ausgegeben sollte. Empfohlen werden Bügel- und Faltschlösser. Diese Sicherungen sind meist besonders stabil, haben jedoch den Nachteil, dass sie oft nicht sehr flexibel und schwer sind.

Fahrrad nach Möglichkeit an einen Gegenstand anschließen

Das Fahrrad sollte nicht nur einfach abgeschlossen werden, sondern nach Möglichkeit auch an einen fest stehenden Gegenstand angeschlossen werden. Der Abstellplatz sollte möglichst nicht in uneinsehbaren Straßen oder auf abgelegenen Plätzen sein. Als Abstellplatz eignet sich besser ein Bereich, wo viele Menschen unterwegs sind und Diebe schneller auffallen. Die Stiftung Warentest hat vor ca. einem Jahr (Zeitschrift Test 5/2015) seine letzte Fahrradschloss-Untersuchung durchgeführt. Die Prüfer kamen damals nach 30 getesteten Schlössern zu dem Fazit, dass viele schlechte Sicherungen Zweiraddieben die Arbeit erleichtern. Denn nur jedes vierte Schloss bekam das Urteil „gut". Dabei erwiesen sich Bügelschlösser am stabilsten. Gut abgeschnitten haben die Bügelschlösser von Abus uGrip Plus 501, Fischer Safe und Zéfal K-Traz U14. Bei den Faltschlössern waren dies die Schlösser von Abus Bordo Granit X Plus 6500 sowie die Kette Axa Cherto Compact 95.

Eine Fahrradversicherung kann sinnvoll sein

Um für den Fall eines Diebstahls vorzusorgen, empfiehlt es sich, dass Fahrrad zu versichern. Dabei gibt es zwei Möglichkeiten, entweder mit einer speziellen Fahrradversicherung oder über die Hausratversicherung. Eine spezielle Fahrradversicherung ist etwas teurerer und rentiert sich hauptsächlich für hochwertige Fahrräder. Der Versicherungsschutz über die Hausratversicherung ist dagegen günstiger, denn viele haben ohnehin schon eine abgeschlossen. Die Hausratversicherung deckt den Diebstahl aus verschlossenen Abstellräumen ab. Da jedoch die Mehrzahl der Fahrräder auf offener Straße entwendet wird, muss für einen solchen Fall die Hausratversicherung mit einer Zusatzklausel versehen sein. Hier ist es angeraten sich die Vertragsbedingungen genau durchzulesen, denn einige Versicherer haben noch weitere tückische Klauseln darin, wie beispielsweise, dass ein Versicherungsschutz nachts nur bei Gebrauch des Rads besteht.

Fahrradpass und Codierung nicht vergessen

Um im Falle eines Diebstahls eine Chance zu haben, das Fahrrad wiederzusehen, ist es wichtig, die Rahmennummer zu kennen um diese der Polizei mitteilen zu können. Diese Daten vermerkt man am sinnvollsten in einem Fahrradpass. Zudem wird eine Codierung des Fahrrades empfohlen. Die Polizei, aber auch Vereine wie der Allgemeine Deutsche Fahrradclub (ADFC), bieten regelmäßig Codier-Aktionen an.

Leistungsvergleich Hausratversicherung und Fahrrad-Vollkaskoversicherung

Broschüre der Polizei: Guter Rat ist nicht teuer. Und der Verlust Ihres Rades?

Die Broschüre enthält wichtige Tipps zum Schutz gegen Fahrraddiebstahl. Diese beziehen sich auf eine wirksame Sicherung und die Identifizierung des Fahrrads. Im hinteren Teil befindet sich ein Fahrradpass, der herausgetrennt werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kennen Sie den Unterschied zwischen E-Bikes, Pedelecs und Co?

Wann sind Elektrofahrräder versicherungspflichtig

Fahrradpass als App immer dabei

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. August 2018

Rauchmelder sind ab Ende 2018 nahezu bundesweit in Wohnungen und Häusern Pflicht. In den meisten Bundesländern ist dies bereits heute schon der Fall. Dies ist durchaus sinnvoll, denn jährlich sterben etwa 500 Menschen in Deutschland bei Wohnungsbränden. Davon werden ca. zwei Drittel im Schlaf überrascht. Deshalb können Rauchmelder Leben retten. Wenn im Schadensfall zudem der notwendige Versicherungsschutz vorhanden ist, wird dadurch das Hab und Gut bestens geschützt.

Eigentümer und Mieter in der Pflicht

Für den Einbau der Rauchmelder sind in der Regel die Eigentümer verantwortlich. Lediglich in Mecklenburg-Vorpommern ist der Mieter einer Wohnung für die Installation zuständig. Die Verantwortung für die Betriebsbereitschaft der Lebensretter variiert ebenfalls. Je nach Bundesland ist die Instandhaltung Aufgabe des Eigentümers oder des Mieters. Unabhängig davon sollten Rauchmelder jedoch in der Regel nach 10 Jahren erneuert werden.

Doppelt sicher mit der richtigen Versicherung

Rauchmelder warnen frühzeitig vor Gefahren und können dadurch Leben retten. Einen Brand können sie jedoch nicht verhindern. Durch die schnelle Warnung der Rauchmelder können auf jeden Fall Schäden minimiert werden. Deshalb ist jedoch entsprechender Versicherungsschutz unverzichtbar. Dieser schützt vor den finanziellen Folgen eines Brands. Deshalb ist man gut beraten, sich doppelt abzusichern. Mit Rauchmeldern und einer Hausrat- und Wohngebäudeversicherung als Schutz für ihr Hab und Gut.

Sorgenfrei nach einem Brand

Mit dem richtigen Versicherungsschutz kann man auch nach einem Brand zumindest finanziell positiv in die Zukunft blicken. Denn der Versicherer zahlt den entstandenen Schaden. Reguliert wird der Schaden im Regelfall mit Hilfe eines Gutachters, der mit einem Gutachten die Schadenshöhe feststellt. Deshalb ist es wichtig, in regelmäßigen Abständen den Wert des Hauses oder der Wohnung und dessen Inhalt mit den Vertragssummen in der Haus- und Wohngebäudeversicherung zu vergleichen. Eine Unterversicherung würde im Schadenfall zu einer Leistungsreduzierung durch den Versicherer führen.

Für die Entschädigung von Wertgegenständen wie etwa Bargeld, Urkunden, Münzen oder Schmuck gelten immer die im Vertrag vereinbarten Summen. Da gibt es bei den verschiedenen Versicherern teilweise große Unterschiede. Auch sollten in der Hausrat- und Wohngebäudeversicherung Schäden bei Nutzwärme-, Seng- und Schmorschäden mitversichert sein. Denn daraus entwickeln sich oft größere Brandschäden.

Rauchmelder-Verzicht hat Konsequenzen

Eigentümer oder Mieter, die der Rauchmelder-Pflicht nicht nachkommen, verstoßen übrigens gegen eine Obliegenheit, da gesetzliche und behördliche Sicherheitsvorschriften einzuhalten sind. In diesen Fällen sind Versicherer berechtigt, Leistung zu kürzen, was diese im Ernstfall auch tun werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausratversicherung - im Schadensfall kein Geld ohne Stehlliste

Der Krankenschein für Ihr Haus

Nicht vorschnell kündigen – richtige Reaktion auf eine Prämienerhöhung bei der Wohngebäudeversicherung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. August 2018

Durch die häufiger auftretenden Gewitter in der Folge des Klimawandels sind viele Haushalte weder technisch, noch durch einen ausreichenden Versicherungsschutz auf die entstehenden Schäden ausreichend vorbereitet. Im bisherigen Sommer verging kaum eine Woche, an dem nicht kurze und teilweise heftige Gewitter über den Himmel gezogen sind. Die Gewitterfronten gehen meist einher mit Blitz und Donner, Starkregen und Hagelschlag. Es sind teilweise Wohnhäuser und Scheunen durch Blitzeinschläge in Brand geraten und zerstört worden.

Auf einen äußeren Blitzschutz achten

Viele wissen, dass es gegen Blitze den Blitzableiter gibt. Laut dem Verband der Elektrotechnik und Elektronik Informationstechnik e.V. (VDE), ist jedoch nur jedes dritte Wohngebäude mit einem äußeren Blitzschutz ausgestattet. Denn der Blitzschutz ist in der Regel nicht gesetzlich vorgeschrieben. Hier ist Eigeninitiative zur Vorbeugung angesagt. Besonders wenn man wie es heute üblich ist, viel und teure Elektronik im Haus hat. Es gibt erste Versicherungsunternehmen die nur für einen Blitzschaden aufkommen, wenn ein Blitzschutzsystem vorhanden ist. Dies kann zur Auflage gemacht werden, wenn z.B. besonders viel oder besonders teure Elektronik zum Hausrat gehören und in der Region die Schadenhäufigkeit überproportional gestiegen ist.

Wie oft treten Blitze auf

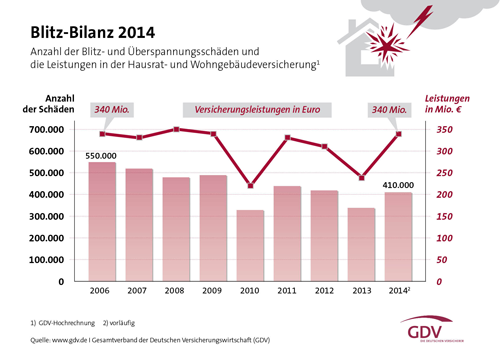

Es werden in Deutschland jedes Jahr ca. 1,3 Millionen Blitze registriert. Es entstehen bis zu 300.000 Grad Celsius, wenn ein Blitz in ein Gebäude einschlägt. Dann werden in Millisekunden die Dacheindeckung und die Dachunterkonstruktion erhitzt und das Material „explodiert“ dabei förmlich. Durch die Klimaerwärmung rechnen die Versicherer in der Zukunft mit einem Anstieg der Blitzschäden. Laut einer Statistik des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) gab es im Jahr 2014 rund 410.000 versicherte Schäden durch Blitze und Überspannung.

Die Schadensummen steigen

Aus der GDV-Statistik geht hervor, dass durch Blitze und Überspannung verursachte Einzelschäden immer teurer werden. So gab es im Jahr 2006 mit 550.000 Schäden eine Schadensumme von 340 Millionen Euro, die beglichen werden musste. Bis zum Jahr 2012 sind die Schadensummen für einen durchschnittlichen Blitzschaden um 30 Prozent gestiegen. Im Jahr 2014 gab es zwar nur ca. 410.000 Schäden, jedoch war die Schadensumme ebenfalls 340 Millionen Euro hoch. Dies liegt sowohl an der Vielzahl, als auch an der Hochwertigkeit der elektronischen Geräte in den deutschen Haushalten.

Quelle: GDV

Quelle: GDV

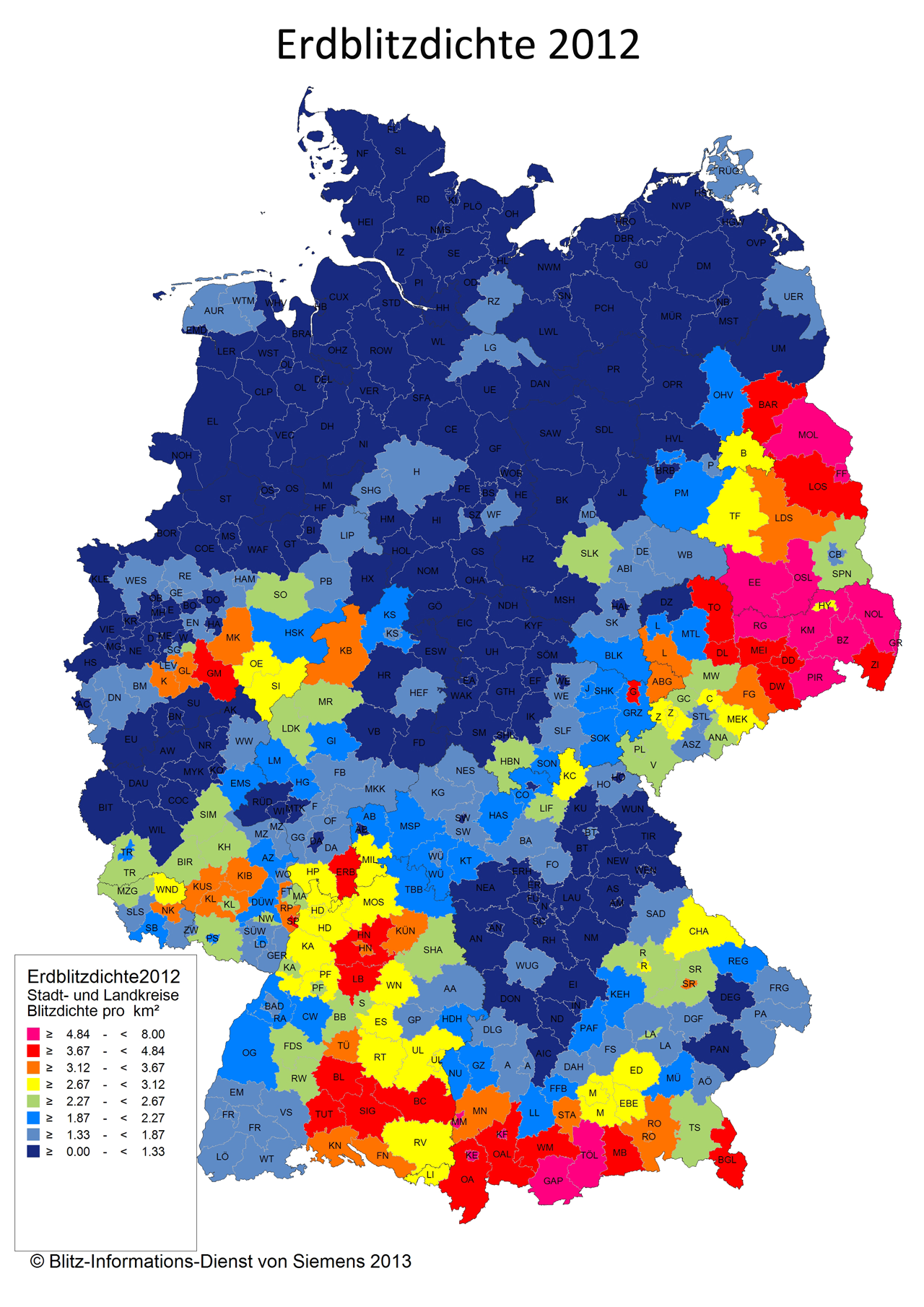

Welche Regionen sind besonders gefährdet

Die Regionen in Süd- und Südostdeutschland sind besonders blitzgefährdet. Auch wenn ein Blitzableiter am Gebäude nicht gesetzlich vorgeschrieben wird, ist dieser aber empfehlenswert. Um die Elektroinstallation und die elektrischen Geräte im Gebäude zu schützen, sind zusätzlich zu einem Blitzableiter sogenannte Feinschutzgeräte notwendig, welche sich in der Elektroverteilung vor den zu schützenden Geräten befinden müssen. Bauherren sollten beim Bau des Hauses eine Blitzschutzanlage gleich mit anbringen lassen, denn eine Nachrüstung ist meist mit ca. 2.500 EUR teurer. Weiterhin sollten Hausbesitzer darauf achten, ihre Schutzvorrichtung alle 5 Jahre vom Fachmann warten und prüfen zu lassen. Auf jeden Fall gehört in jede Hausrat- und Wohngebäudeversicherung eine Versicherung gegen Überspannungsschäden. Besonders in älteren Versicherungsverträgen fehlt dieser Schutz häufig. Viele glauben versichert zu sein, weil Blitzschlag zu den versicherten Gefahren gehört. Wenn jedoch nicht noch zusätzlich die Überspannungsschäden durch indirekte Folgen eines Blitzschlags mitversichert sind, kommt es im Schadenfall zu keiner Entschädigung.

weitere Informationsquellen

BLIDS – der Blitz Informationsdienst von Siemens

VDE – So können Sie sich vor Blitzen schützen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schutz vor Schäden und Ertragsausfällen - Photovoltaik Versicherungsvergleich machen!

Welche Versicherung zahlt bei Gewitterschäden

Wie sicher ist ihr Haus - Test mit dem Online-Hausrundgang

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. Juli 2018

Ein neuer Lebensabschnitt steht an. Das Studium oder die Ausbildung sind erfolgreich beendet und der Start ins Berufsleben steht unmittelbar bevor. Ein Job ist gefunden und der Vertrag unterschrieben. Vielleicht ist sogar der Umzug in eine neue Stadt beschlossen. Ganz schön erwachsen. Doch mit dem ersten richtigen Einkommen stehen weitere wichtige Entscheidungen an. Vorbei sind die Zeiten der Familien- oder Studentenversicherung.

Diese drei Versicherungen sind zum Berufsstart besonders wichtig:

- Krankenversicherung: Bis zum Ende des Studiums oder der Ausbildung sind viele noch über die Eltern familienversichert. Doch spätestens beim Berufsstart müssen sich Einsteiger um das Thema Krankenversicherung kümmern. Zwar bieten fast alle gesetzlichen Krankenkassen größtenteils dieselben Leistungen. Doch Unterschiede gibt es bei den privaten Zusatzleistungen wie der Zahnzusatzversicherung. Eine weitere Möglichkeit attraktive Zusatzleistungen zu beziehen, bietet eine betriebliche Absicherung. Durch die guten Gruppenkonditionen sind die Beiträge der bKV besonders attraktiv für Arbeitnehmer.

- Haftpflichtversicherung: Der Tarif kann Gold wert sein. Denn damit sind Ansprüche Dritter gegen mich abgesichert. Auch, wenn ich etwas fahrlässig beschädigt habe. Auch leistet diese Versicherung, wenn ich selbst geschädigt werde und der Verursacher nicht selbst für den Schadenersatz aufkommen kann. Außerdem sind damit Mietsachschäden und Gefälligkeitsschäden abgedeckt.

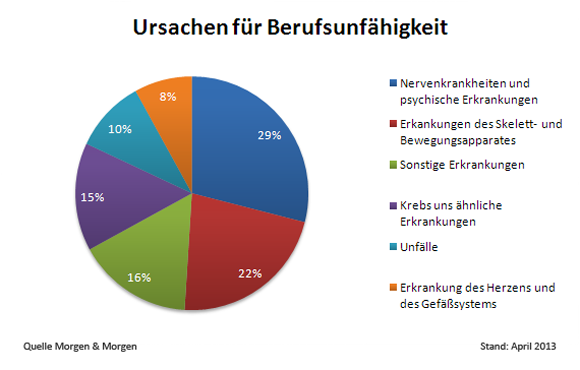

- Berufsunfähigkeitsversicherung: Viel zu oft wird die Bedeutung dieser Absicherung unterschätzt. „Der Beruf, in den ich starte, ist ja nicht gefährlich.“ – „Ich bin ja noch jung.“ – „Mir passiert schon nichts!“ Dennoch kann es jeden treffen und die Absicherung der eigenen Arbeitskraft ist besonders wichtig. Vor allem in jungen Jahren lohnt sich der Einstieg gleich doppelt: Im Falle einer schweren Krankheit erhält man die vereinbarte BU-Rente. Und bei einem sehr frühen Einstieg profitieren junge Menschen von niedrigen Beiträgen.

Mit diesen Versicherungen sind Berufseinsteiger für den Anfang bestens ausgestattet.

Weitere Verträge, die zur Absicherungen oder dem Vermögensaufbau sinnvoll sein können

Wer schon in jungen Jahren kostspielige Möbel und Hightech-Geräte anschafft, teure Computer oder eine Profi-Fotoausrüstung besitzt, sollte in der eigenen Wohnung über eine Hausratversicherung nachdenken. Der Vertrag deckt üblicherweise Einbruchdiebstahl, Brand, Blitzschlag, Explosion oder Schäden durch Rohrbrüche und Sturm ab. Die Planung der Altersvorsorge ist wichtig, aber das Sparen sollte nicht gleich mit einer Versicherungslösung verknüpft werden. Flexibles Sparen in einen Fondssparplan ist hier die bessere Alternative und bietet die Möglichkeit sich erst einmal an monatliche Sparbeträge zu gewöhnen. Viele Arbeitgeber zahlen ihren Auszubildenden auch bis zu 40 Euro monatlich vermögenswirksame Leistungen (VL). Nachfragen lohnt sich hier, denn wer einen eigenen VL-Vertrag bespart, bekommt vom Staat oft die Arbeitnehmersparzulage von bis zu 80 Euro im Jahr obendrauf. Dazu kann ein VL-Fondssparplan mit den eigenen Sparbeträgen verknüpft werden, wodurch es zu einem größeren Zinseszinseffekt kommt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Privathaftpflicht - Ein regelmäßiger Vertragscheck ist zu empfehlen

Bei einer Baufinanzierungsplanung auch an die Absicherung der Arbeitskraft denken

Neue Regeln für Drohnen-Besitzer

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 12. Juli 2018

Ob man nun wandert oder Ski fährt: Für einen verunglückten Bergsportler in einem unwegsamem Gelände kostet das Retten oft mehrere Tausend Euro. Allein für den Hubschrauber fallen pro Flugminute zwischen 40 und 60 Euro an. Ein guter Versicherungsschutz zahlt sich da aus und mindert die finanziellen Kosten. Es ist aber für Betroffene nicht immer klar, welche Versicherung nun im Notfall zuständig ist.

Bergen und Retten ist nicht das selbe

Die gesetzlichen Krankenversicherer decken Rettungs- und Behandlungskosten im Inland ab und wenn der Einsatz der Helfer medizinisch erforderlich war. Dies ist auch in den 28 EU-Staaten sowie Island, Liechtenstein, Norwegen und der Schweiz so. Dort haben gesetzlich Versicherte Ansprüche auf Kostenübernahme für ungeplante Behandlungen. Jedoch ist das Geld von der Krankenkasse aber nur selten kostendeckend und der Rücktransport nach Deutschland wird nicht bezahlt. Privat Krankenversicherte sind bei der richtigen Auswahl der Versicherungstarife außer im Inland auch im europäischen Ausland oft geschützt. Wenn es z.B. nur mit dem Hubschrauber und nicht mit dem Rettungswagen möglich ist einen Verunfallten zu transportieren, ohne seine Gesundheit weiter zu gefährden, handelt es sich um eine Rettung. Dann werden die anfallenden Rettungskosten im Regelfall von der Gesetzlichen Krankenversicherung (GKV) erstattet.

Ist der Betroffene jedoch in einem unwegsamen Gelände verunglückt, welches nur mit dem Hubschrauber und nicht mit dem Rettungswagen erreichbar ist , obwohl aus medizinischer Sicht auch ein Krankenwagen ausgereicht gewesen wäre, handelt es sich um eine Bergung. Kommt eine gesetzliche oder private Krankenversicherung in Deutschland nicht für den Einsatz auf, weil beispielsweise eine vermisste Person unverletzt gefunden wurde und deshalb keine medizinische Notwendigkeit für eine Suche bestand, springt unter Umständen eine private Unfallversicherung ein. Zumindest erstatten die meisten Anbieter mit sehr guten und guten Tarifen sogenannte Bergungskosten bis mindestens 10.000 Euro. Besonders gefährliche Sportarten wie Bergsteigen oder Gleitschirmfliegen sind jedoch in vielen Verträgen nicht mit eingeschlossen.

Wie kann man sich zusätzlich absichern

Da sich der Leistungsumfang der GKV im Ausland nicht nach dem deutschen, sondern nach dem dort geltenden Landesrecht richtet, entstehen viele Kostenfallen für Bergsportler. In Österreich werden beispielsweise die Kosten für eine Bergung und für die Beförderung bis ins Tal bei Unfällen in den Bergen grundsätzlich nicht übernommen oder in der Schweiz wird trotz eines medizinisch unbedingt notwendigen Hubschraubereinsatzes grundsätzlich nur die Hälfte der Kosten übernommen. Deshalb sollten sich Bergsportler im Ausland über eine private Auslandsreise-Krankenversicherung absichern. Ein solcher Vertrag sollte für Auslandsreisende sowieso ein Muss sein, da die private Auslandsreise-Krankenversicherung für die medizinische Behandlung und für den Rücktransport aufkommt.

Im letzten Vergleich der Zeitschrift „Test", bekamen für Familien-Tarife die fünf Anbieter Ergo Direkt, Würzburger (TravelSecure), Gothaer, Envivas/TK und Hanse-Merkur die Note sehr gut. („Test", Ausgabe 5/2016). Bergsportler sollten in den Vertragsbedingungen darauf achten, dass die Auslands-Krankenversicherung für Suche, Bergung und Rettung aufkommt. Eine Alternative kann eine Mitgliedschaft im Deutschen Alpenverein sein. Weltweit seien dadurch Such-, Bergungs- und Rettungskosten bei alpinistischen Aktivitäten bis 25.000 Euro sowie unfallbedingte Heilkosten abgedeckt. Je nach Angebot betrage der Mitgliedsbeitrag zwischen 45 und 90 Euro jährlich. Für die Urlaubsreise an den Strand bringt diese Mitgliedschaft jedoch nichts. Wer beides macht, ist mit einer privaten Auslandsreise-Krankenversicherung bei der Würzburger gut aufgestellt, denn dies ist der Krankenversicherer beim Deutschen Alpenverein.

Jetzt eine Auslandsreise-Krankenversicherung berechnen und online abschließen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Auch im Urlaub gut geschützt

So können Sie bei Versicherungsprämien richtig sparen

Reiseversicherungen für Ihre Urlaubs- und Geschäftsreisen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. November 2023

Immer mehr Erwerbstätige arbeiten heute Aufgrund der technischen Möglichkeiten im Home-Office. Da stellt sich die Frage nach dem Versicherungsschutz für beruflich genutzte Einrichtungen und Geräte. Das ist bei einer Hausratversicherung nicht immer eindeutig geregelt. Aber welchen Schutz bietet die Hausratversicherung bei Schäden im Home-Office? Hier ist ein Blick in das "kleingedruckte" zu empfehlen, denn jeder Versicherer hat hier seine eigenen Regeln.

Welcher Versicherungsschutz besteht für Einrichtungsgegenstände und Arbeitsgeräte

Einrichtungsgegenstände und Arbeitsgeräte, welche der beruflichen oder der gewerblichen Tätigkeit dienen, sind nach den üblichen Bedingungen bei Hausratversicherungen wie sonstiger Hausrat anzusehen, wenn sie in einer ganz normalen Wohnung oder einem normalen Haus untergebracht sind. Ein Arzt der seinen Notarzt-Koffer oder eine mobile Kosmetikerin die ihr Maniküre-Set darin unterbringt, gehören zum Hausrat dazu.

Bei Handels- oder Vorführware unbedingt die Versicherungsbedingungen prüfen

Bei älteren Versicherungsbedingungen der Hausratversicherer ist Handels- oder Vorführware (z.B. Produkte einer Tupperware-Beraterin oder die Musterkollektion eines Handelsvertreters) meist ausgeschlossen. Bei neueren Versicherungsbedingungen für Hausratversicherungen sind manchmal Handelsware und Musterkollektionen mitversichert. Es sollten jedoch Entschädigungsgrenzen beachtet werden. Je nach Wert einer der Handels- oder Vorführware, sollte über eine eigenständige Musterkollektionsversicherung nachgedacht werden. Hier sind die Rahmenbedingungen klarer geregelt.

Welchen Unterschied gibt es zwischen Arbeitsecke oder Arbeitszimmer

Die Arbeitsecke z.B. im Schlafzimmer oder Flur wird wie die anderen Einrichtungsgegenstände behandelt. Ist in der Wohnung oder dem Haus ein separater Raum der ausschließlich beruflich genutzt wird (Arbeitszimmer oder Geschäftsraum), so sind bei älteren Hausratverträgen die Sachen darin oftmals nicht im Versicherungsschutz enthalten. Ein Blick in die Versicherungsbedingungen ist auch hier zu empfehlen. Abhilfe kann hier mit dem Abschluss einer so genannten Geschäftsinhaltsversicherung vorgenommen werden, bei der neben Arbeitsgeräten auch Einrichtung sowie Vorräte und Waren abgedeckt sind. Es kann auch eine Betriebsunterbrechungsversicherung mit eingeschlossen werden, so dass im Ernstfall eine Entschädigung der entgangenen Einnahmen erfolgt.

Welche Definition gilt bei den Hausratversicherern für ein Arbeitszimmer

Die verschiedenen Hausratversicherer regeln sehr unterschiedlich, wann ein Arbeitszimmer oder Geschäftsraum noch als „Versicherungsort“ mit Versicherungsschutz gilt und wann nicht. Liegt z.B. ein separater Eingang vor oder es gibt Publikumsverkehr, kann dies zum Ausschluss führen. Mit einer Risikoanalyse kann man Unklarheiten beseitigen oder mit dem Versicherer besprechen, ob der „Versicherungsort“ mitversichert ist oder mitversichert werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie sicher ist ihr Haus - Test mit dem Online-Hausrundgang

Einbruch und Diebstahl – Einbruchschutzkampagne der Polizei

Wie ermittelt man den Hausratwert