Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. April 2023

Manchmal brauchen Arbeitnehmer eine längere Auszeit, damit sie sich von einer Krankheit richtig erholen können. Der Arbeitgeber zahlt in einem solchen Fall das Gehalt sechs Wochen lang weiter. Sollte der Mitarbeiter dann immer noch nicht genesen sein, tritt seine Krankenkasse mit der Krankengeldzahlung ein. Die Krankengeldhöhe beträgt im Regelfall 70 Prozent des beitragspflichtigen Bruttogehaltes. Damit das Krankengeld aber von Anfang an in voller Höhe gezahlt wird, müssen Versicherte einiges beachten.

Krankengeld für Arbeitnehmer, Arbeitslose und freiwillig Versicherte

In Deutschland haben Versicherte einen Anspruch auf Krankengeld, wenn sie durch eine Krankheit arbeitsunfähig geworden sind. Ein Arzt entscheidet, ob dies der Fall ist und stellt dem Versicherten dann eine Arbeitsunfähigkeitsbescheinigung (gelber Schein) aus. Arbeitsunfähig bedeutet in der Regel, dass jemand seinen Beruf krankheitsbedingt nicht mehr oder nur unter der Gefahr der Verschlimmerung der Krankheit ausüben kann. Die Arbeitsunfähigkeit hängt aber auch von der beruflichen Tätigkeit ab. Ein Berufskraftfahrer ist mit einem gebrochenen Bein unter Umständen mehrere Wochen arbeitsunfähig, eine Büroangestellte dagegen kann mit einem Gehgips weiterarbeiten.

Ab wann und wie viel Krankengeld gibt es

Wenn die Arbeitsunfähigkeit länger als sechs Wochen anhält, hängt die Höhe des Krankengeldes vom Einkommen vor Beginn der Arbeitsunfähigkeit ab. Bei Arbeitnehmern beträgt sie 70 Prozent des Bruttogehaltes. Das gilt auch für arbeitsfreie Tage, also Feiertage oder Wochenenden. Dabei wird jedoch nur das Entgelt bis zur Beitragsbemessungsgrenze berücksichtigt. Maximal werden aber 90 Prozent des bisherigen Nettoeinkommens gezahlt. Für freiwillig Versicherte können die Kassen in ihren Satzungen regeln, ob und ab dem wievielten Krankheitstag sie Krankengeld zahlen. Normalerweise zahlen die Kassen jedoch freiwillig versicherten Angestellten genauso Krankengeld wie Pflichtmitgliedern. Empfänger von Arbeitslosengeld I erhalten Krankengeld in Höhe der zuletzt bezogenen Leistungen. Selbstständige können beim Abschluss ihrer (freiwilligen) gesetzlichen Versicherung wählen, ob sie Krankengeld erhalten wollen. Dieses wird dann ab der siebten Woche der Krankheit gezahlt.

Wie lange wird das Krankengeld gezahlt

Das Krankengeld wird bei derselben Krankheit für bis zu 78 Wochen innerhalb von drei Jahren Krankengeld von der Krankenkasse gezahlt. Kommt während der Arbeitsunfähigkeit eine andere Krankheit dazu, verlängert dies nicht die Zahlung von Krankengeld. Deshalb handelt es sich bei den 78 Wochen um die Höchstbezugsdauer von Krankengeld. Darauf werden alle Zeiten angerechnet:

- in denen man wegen derselben oder einer weiteren hinzugetretenen Erkrankung arbeitsunfähig ist und Krankengeld bekommen oder

- in denen das Krankengeld ruht, beispielsweise weil man noch Gehalt von seinem Arbeitgeber oder weiterhin Einkünfte aus einer Selbstständigkeit bekommt oder weil man während einer Rehabilitation Übergangsgeld vom Rentenversicherungsträger erhält

Eine weitere Absicherung im Krankheitsfall über diesen Zeitraum hinaus, kann nur bei einer Privaten Krankenversicherung mit einer abgeschlossenen Krankentagegeldversicherung vorgenommen werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Auf die Baustelle mit Fotoapparat und Diktiergerät

Vermögenswirksame Leistungen – Durch Anhebung der Verdienstgrenze beim Bausparen stehen höhere Förderzulagen zur Verfügung

Sozialversicherungsausweis - Mit der ersten versicherungspflichtigen Tätigkeit kommt dieser automatisch

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 12. April 2023

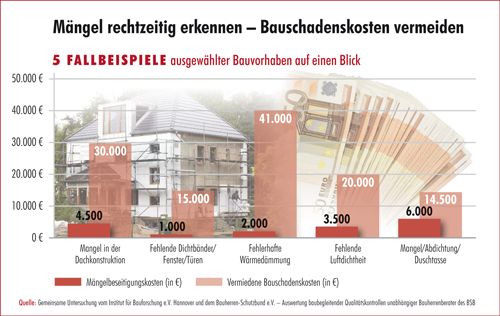

Pfusch am Bau ist für Bauherren ein Horrorszenario. Das Haus ist fertiggestellt, das Konto leer und dann dringt mit den ersten starken Regenfällen Feuchte ins Mauerwerk oder beim Flachdach erweist sich die Abdichtung als mangelhaft verarbeitet. Als Schwachstelle kann sich beim Neubau vieles entpuppen: Von der Heizung bis zur Elektroinstallation, selbst Fenster und Fliesen, Estrich oder Malerarbeiten können Mängel haben. Besonders tückisch sind Schwachstellen, die kaum sichtbar sind oder sich erst spät entpuppen, wie beispielsweise die Drainage oder das Dach.

Gegen Baumängel können Bauherren sich schützen

Besonders bei Gebäudeabdichtungen wird viel falsch gemacht, wie der Bauherren-Schutzbund (BSB) herausgefunden hat. Vor allem bei unterkellerten Häusern wurde festgestellt, dass Feuchteschäden an erdberührten Bauteilen mit großen Schadensummen zu Buche schlagen . Bei 2.500 untersuchten Schadensfällen und Betreuungsobjekten fanden sich reihenweise Schäden, deren Beseitigungskosten in die Zehntausende gingen. So verursachten fehlende oder unzureichende Baugrunduntersuchungen Schäden von bis zu 125.000,00 Euro. Auch fehlerhafte Abdichtungen sind teuer und laut BSB wurde insgesamt eine durchschnittliche Schadenhöhe von 35.000,00 Euro für eine fehlerhaft geplante Bauausführung und 7.800,00 Euro für den Verzicht auf Rückstausicherungen ermittelt.

„Setzt man die Kosten für fachgerechte Voruntersuchungen zwischen 600,00 und 1.300,00 Euro dagegen, wird das Ausmaß der finanziellen Auswirkungen deutlich", heißt es in der Studie. „Gerade Feuchteschäden sind nur mit einem großem Aufwand zu beseitigen", weiß BSB-Vorsitzender Peter Mauel. „Um Bauschäden zu reduzieren, müssen Planer, Bauanbieter und Verbraucher sensibilisiert werden. " Ausführungsfehler, auf die 60 Prozent der Schäden zurückzuführen seien, beruhten hauptsächlich auf Verstößen der ausführenden Firmen gegen Regeln der Technik, auf unterlassene Voruntersuchungen oder auf Nichtbeachtung von Material- und Verarbeitungsrichtlinien.

Experten empfehlen: Nicht an Kontrollen sparen

Wie können sich Bauherren gegen den Pfusch am Bau wappnen? Es helfen hier nur Fachkompetenz, eine sorgfältige Planung und eine strenge Bauüberwachung. In der heißen Bauphase sollte man stets eine Tasche mit den wichtigsten Utensilien für die Baustellenvisite parat haben. Unerlässlich sind: Telefonnummern aller Beteiligten, Bauzeitplan, aktueller Planstand, Schreibsachen oder Diktiergerät, Fotoapparat, Zollstock, Arbeitshandschuhe, Wasserwaage, Basiswerkzeug, Klebeband, Absperrband, Taschenlampe und feuchte Reinigungstücher. Vor allem für den, der in Eigenregie baut, ist dies unerlässlich. Aber auch wer mit Architekt oder Bauleiter baut, muss die einzelnen Gewerke nach Fertigstellung rechtlich abnehmen.

Oft muss der Bauherr nach einem erreichten Baufortschritt Abschlagszahlungen leisten, ohne dass eine Abnahme vorgenommen wurde. Vor einer Zahlung ist deshalb eine technische Begehung angebracht. Bauherren und Planer sollten Unterlassungssünden meiden und nicht an Kosten für beispielsweise Bodengutachten sparen. Für den, der fachlich nicht so versiert ist, können auch Qualitätskontrollen durch externe Bausachverständige Pfusch am Bau rechtzeitig vermeiden. „Die Schadenhöhe", so der BSB, „hängt vom Zeitpunkt der Feststellung ab." Je früher der Mangel erkannt wird, desto geringer sind die Kosten, ihn zu beheben.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wohngebäude - Jetzt vor Starkregen und Hochwasser schützen

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Vorfahrtsregelung auf Parkplätzen - BGH-Urteil entscheidet "rechts vor links" gilt in aller Regel nicht

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 21. März 2023

Durch den Klimawandel kommt es mittlweweile auch schon gelegentlich im April zu heftigen Regenfällen. Deshalb sollten Hauseigentümer und auch Mieter sich mit der Frage beschäftigen: Ist das Heim gegen Naturgefahren geschützt? Vor Beginn der Starkregensaison sollten Immobilienbesitzer ihren Versicherungsschutz überprüfen, rät der Branchenverband GDV und weist darauf hin, dass nur etwa die Hälfte aller Wohngebäude hierzulande gegen alle Naturgefahren versichert sind. Mit steigenden Temperaturen nehme die Gefahr extremer Niederschläge wieder zu. Mögliche Folgen: Überschwemmungen und Hochwasser. Hausbesitzer sollten jetzt aktiv werden, denn bei der Elementarschadenversicherung gelten häufig auch Wartezeiten. Aber auch als Mieter kann im Rahmen der Hausratversicherung das Elementarschadenrisiko ein überlegungswerter Faktor sein.

Ist ein Elementarschadenereignis eingetreten, wird es für die nächsten Jahre schwer einen geeingten Versicherungsschutz zu erhalten

Möchte man eine Elementarschadenversicherung einschließen, so kommt man beim beantragen an der Antragsfrage nicht vorbei: Gab es in den letzten 5 oder 10 Jahren Vorschäden? Muss man diese mit Ja beantworten, so ist nicht möglich das Elementarschadenrisiko zu versichern. Beantwortet man die Frage mit Nein, obwohl es Vorschäden gab, so wird bei einer genauen Prüfung durch den Versicherer, eine Vorvertragliche Anzeigepflichtverletzung dazu führen, dass es keine Leistung geben wird. Deshalb ist es wichtig, für das Gebäude und auch den Hausrat die Frage des Elementarschadenrisikos rechtzeitig zu klären. Bei der Wohngebäudeversicherung sollten Elementarschäden generell mit versichert werden, denn es geht hier im Ernstfall um den Ersatz eines ganzen Gebäudes. Bei der Hausratversicherung sollte man die Risiken prüfen, ob beispielsweise bei einem Starkregenereignis der Keller nicht nur durch Rohrsysteme zurückgedrückt werden kann, sondern auch Wasser bei einer Sturzflut durch Kellerfenster eindringen kann, wenn eine ganze Straße unter Wasser steht.

Denn Überschwemmungen durch plötzlichen Starkregen häufen sich. In den letzten Jahren haben Naturereignisse zugenommen. Immer häufiger überfluten Regionen, die bislang verschont geblieben sind. Sturzfluten durchspülen Straßenzüge und dringen in Häuser und Keller ein. Dadurch sind auch Orte abseits von Gewässern betroffen. Auch Schnee ist ein Thema: Die letzten strengen Winter haben gezeigt, dass vor allem Häuser mit Flachdach-Konstruktionen durch Schneedruck gefährdet sind. Hier zahlt bei einem Schaden nur die erweiterte Naturgefahrenversicherung.

Was leistet die erweiterte Naturgefahrenversicherung (Elementarschadenversicherung)?

Die erweiterte Naturgefahrenversicherung schützt Eigentümer und Mieter vor den finanziellen Folgen von Naturereignissen. Versichert sind – je nach Vertrag – das Gebäude und/oder das Eigentum bei Schäden durch:

- Starkregen/Überschwemmung/Rückstau

- Hochwasser

- Schneedruck

- Lawinen/Erdrutsch

- Erdsenkung

- Erdbeben

- Vulkanausbruch

Im Schadenfall trägt der Versicherte einen Teil der Kosten selbst, da meist eine Selbstbeteiligung vereinbart wird.

Mit dem Naturgefahren-Check kann man sich informieren, wie der eigene Wohnort bei den Versicherern eingestuft wird

Hier erfahren Sie, wie teuer und schwerwiegend Naturgefahren in ihrer Region sind. Die Daten basieren auf Untersuchungen der Versicherungswirtschaft, die auch Grundlage für die Kalkulation der Versicherer ist.

Naturgefahren-Check durchführen

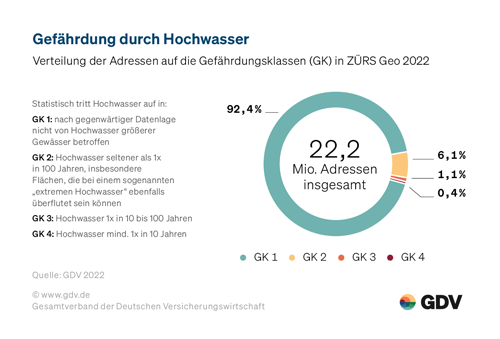

Die Versicherer haben das Elementarschadenrisiko in sogenante ZÜRS-Zonen eingeteilt. Zur Bestimmung des individuellen Risikos werden zu versichernde Gebäude hierfür in eine von vier ZÜRS-Gefährdungsklassen eingeordnet:

- Gefährdungsklasse 1: nach gegenwärtiger Datenlage ist diese Adresse nicht vom Hochwasser größerer Gewässer betroffen

- Gefährdungsklasse 2: die statistische Wahrscheinlichkeit für ein Hochwasser ist seltener als einmal alle 100 Jahre

- Gefährdungsklasse 3: die statistische Wahrscheinlichkeit für ein Hochwasser liegt bei einmal alle zehn bis 100 Jahre

- Gefährdungsklasse 4: die statistische Wahrscheinlichkeit für ein Hochwasser liegt bei einmal alle zehn Jahre

Gebäude in ZÜRS-Zone 1 unterliegen damit einer geringen Gefährdung, wohingegen Häuser in ZÜRS-Zone 4 ein höheres Risiko haben, von Hochwasser betroffen zu sein. Das heißt, je höher die ZÜRS-Zone, desto mehr steigen auch die Beiträge für die Elementarversicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was ist die „abstrakte Verweisung“ bei Berufsunfähigkeit?

Frühjahrscheck für das Eigenheim

Unwetterschäden - Was sollte man unternehmen, bis der Schaden begutachtet wird?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. März 2023

Eine Berufsunfähigkeitsversicherung schützt Arbeitnehmer, Freiberufler und Selbstständige vor hohen finanziellen Verlusten, wenn man aufgrund einer Erkrankung oder eines Unfalls seiner beruflichen Tätigkeit nicht mehr nachgehen kann. In den Vertragsbedingungen der Versicherer ist unter anderem auch der Begriff der abstrakten Verweisung zu finden. Dabei geht es um die Frage, ob der Versicherungsnehmer im Falle einer Berufsunfähigkeit auf eine anderweitige Tätigkeit verwiesen werden darf.

Auf Verträge mit abstrakter Verweisung verzichten

Sehen die Vertragsbedingungen eine abstrakte Verweisung vor, wird die vereinbarte Rente nur dann gezahlt, wenn der Versicherte neben dem aktuellen auch keinen vergleichbaren Beruf mehr ausüben kann. Dabei ist es unerheblich, ob es in dem betreffenden Beruf überhaupt offene Stellen gibt. Die Tätigkeit muss lediglich der Ausbildung sowie den vorhandenen Erfahrungen entsprechen. Ist dies der Fall, besteht keinerlei Anspruch auf eine Berufsunfähigkeitsrente. Deshalb ist dringend von Verträgen mit einer abstrakten Verweisung abzuraten. Vor dem Abschluss einer Berufsunfähigkeitsversicherung sollte deshalb genau auf die geltenden Vertragsbedingungen geachtet werden. Mittlerweile gibt es zahlreiche Versicherer, die bei ihren Tarifen auf eine abstrakte Verweisung verzichten.

Was ist eine konkrete Verweisung

Anders sieht die Sache bei der sogenannten konkreten Verweisung aus. Um von der Versicherung auf eine andere Tätigkeit verwiesen werden zu können, muss der Versicherte diese auch tatsächlich ausüben. Die konkrete Verweisung ist vor allem für Arbeitnehmer wichtig, die einer körperlich anspruchsvollen Tätigkeit nach gehen. Klassisches Beispiel hierfür wäre ein Elektriker, der aufgrund gesundheitlicher Probleme nun als Verkäufer in einem Elektrofachmarkt arbeitet.

Empfehlung

Achten Sie deshalb beim Vertragsabschluss nicht nur auf die Beitragshöhe, sondern auch auf den Ausschluss der abstrakten Verweisung. Ist sie nicht ausgeschlossen, muss der Versicherer keine Berufsunfähigkeitsrente zahlen – solange man auch nur theoretisch aufgrund Ihrer Kenntnisse und Fähigkeiten einen anderen Beruf ausüben kann, der seiner Lebensstellung entspricht.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorfahrtsregelung auf Parkplätzen - BGH-Urteil entscheidet "rechts vor links" gilt in aller Regel nicht

Die Erholung Chinas nach dem Ende der Lockdown-Politik beflügelt Aktienmärkte in Asien

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Februar 2023

Der Bundesgerichtshof (BGH) hat einer höchstrichterlichen Entscheidung die Vorfahrsregelung auf öffentlichen Parkplätzen geklärt, aus der resultiert, dass ohne eine extra Vorfahrtsregelung üblicherweise kein "rechts vor links" gilt. Eine Ausnahme davon sehen die BGH-Richter nur für den Fall, dass die Fahrspur einen "eindeutigen Straßencharakter" hat. So sieht der BGH es für die Sicherheit als dienlicher an, wenn die Autofahrer aufeinander Rücksicht nehmen und sich jeweils über die Vorfahrt verständigen müssten. Damit korrigierte der BGH die Gerichte unteren Instanzen, die bei der Frage bisher unterschiedliche Ansichten vertreten hatten. Das Urteil vom 22. November 2022 wurde am 11. Januar 2023 in Karlsruhe veröffentlicht.

Autofahrer berief sich nach Parkplatz-Unfall auf "rechts vor links"

Geklagt hatte ein Autofahrer nach einem Unfall auf einem Parkplatz in Lübeck. In dem Fall hatten zwei Autofahrer auf einem Baumarkt-Parkplatz einen Unfall verursacht, weil sie sich wegen eines parkenden Sattelzuges nicht rechtzeitig gesehen hatten. Der Kläger kam von rechts und war der Meinung, dass er deshalb nicht für den Schaden zu haften habe.

"Rechts vor links" ist eine "eingeschliffene Regel", gilt auf Parkplätzen aber nicht

Die Richter sahen dagegen, dass der in der Straßenverkehrsordnung (StVO) verankerte Grundsatz „rechts vor links“ gilt auf öffentlichen Parkplätzen nur dann, wenn die Fahrbahnen eindeutig Straßencharakter haben. Das hat der Bundesgerichtshof in einem aktuellen Urteil klargestellt. Ihre Entscheidung begründeten die Richter am BGH mit den Besonderheiten des Verkehrs auf Parkplätzen. Dort stehe nicht die zügige Abwicklung des fließenden Verkehrs im Vordergrund, sondern das vom Gebot gegenseitiger Rücksichtnahme geprägte Ein- und Ausparken sowie das Rangieren. Auf diese Konstellation, so der BGH, passe jedoch die Vorschrift in der StVO nicht. Anders hingegen könne es sein, wenn bestimmte Strecken aufgrund der örtlichen Gegebenheiten eindeutig erkennbar der Zu- und Abfahrt dienten. Allerdings müsse auf Parkplätzen damit gerechnet werden, dass sich der von rechts kommende Kraftfahrer - irrtümlicherweise - für vorfahrtsberechtigt hält. Dies sei aber kein Grund, den von rechts kommenden Fahrer zu privilegieren (BGH-Urteil VI ZR 344/21).

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Stehen festverzinsliche Wertpapiere vor einem Comeback?

Photovoltaikanlage sollte regelmäßig kontrolliert werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 23. Mai 2023

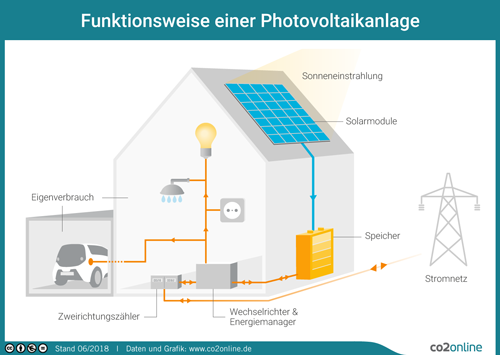

Für Betreiber von kleinen Photovoltaikanlagen ist es zum Jahreswechsel 2023 aus steuerlicher Sicht einfacher geworden. Die durch die PV-Anlagen erzielten Einnahmen müssen bis zu einer gewissen Größe nicht mehr versteuern werden. Die Steuerbefreiung ist unabhängig vom Datum der Inbetriebnahme der PV-Anlage und von der Verwendung des erzeugten Stroms. Laut dem Bund der Steuerzahler gilt die Regelung unabhängig davon, ob der Strom vollständig in das öffentliche Netz eingespeist wird, zum Aufladen eines E-Autos verbraucht wird oder von Mietern genutzt wird. Weiterhin fällt für den Kauf einer Photovoltaik-Anlage ab 1. Januar 2023 keine Umsatzsteuer mehr an, wodurch für Verbraucher die PV-Anlagen damit 19 Prozent günstiger werden.

In Deutschland erfährt die Stromerzeugung mit Photovoltaikanlagen auf dem eigenen Dach eine große Beliebtheit

Für Neubauten besteht in einigen Bundesländern mittlerweile sogar eine Pflicht, eine Photovoltaik-Anlage mit zu installieren. Aber auch bei Bestandsimmobilien herrscht eine große Nachfrage bei Nachrüstung von PV-Anlagen. Allerdings mussten die Betreiber solcher Anlagen bislang entstandene Gewinne, welche aus der Einspeisung des Stroms erzielt wurden, versteuern. Als eine Ausnahme galt jedoch, wenn man für seine Anlage mit einer Leistung von höchstens zehn Kilowatt (kW) einen Antrag auf steuerliche Liebhaberei beim zuständigen Finanzamt gestellt hatte.

Bisherige Regelung wird nun deutlich vereinfacht gilt unabhängig vom Alter der Anlage

Der Bund der Steuerzahler teilt mit, dass die Einnahmen durch Photovoltaikanlagen auf oder an Einfamilienhäusern oder Gebäuden, welche keinem Wohnzweck dienen, rückwirkend ab dem 1. Januar 2022 steuerfrei gestellt werden. Die Regelung gilt für installierte PV-Anlagen mit einer Bruttoleistung von bis zu 30 kW. Sind Photovoltaikanlagen auf oder an einem sonstigen Gebäude installiert, das überwiegend zu Wohnzwecken genutzt wird, sind bis zu einer Leistung von 15 kW je Wohn- oder Gewerbeeinheit steuerfrei. Der Betrieb von Photovoltaikanlagen wird damit nicht nur für private Immobilienbesitzer, sondern auch durch Privatvermieter, Wohnungseigentümergemeinschaften, Genossenschaften und Vermietungsunternehmen begünstigt. Dies bedeutet, wenn in einem Betrieb nur steuerfreie Einnahmen aus dem Betrieb von begünstigten Photovoltaikanlagen erzielt werden, braucht man dazu keinen Gewinn mehr ermitteln und damit erübrigt sich auch eine Abgabe der Anlage EÜR (Einnahmen-Überschuss-Rechnung).

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Photovoltaikversicherung - Wer braucht sie und was bringt sie

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Smart Home - Für die Wohngebäude- und Hausratversicherung bringt dies Veränderungen mit sich