Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. Januar 2025

Feuerwerkskörper gehören für die einen einfach dazu und für die anderen ist die Knallerei eher störend. Was an Silvester alle ärgern dürfte, sind Schäden durch die Böller. Sei es eine verirrte Rakete oder eine unerwartet starke Detonation eines Knallers: Schäden am eigenen Hab und Gut oder an den Besitztümern anderer Menschen lassen sich beim Silvester-Feuerwerk kaum vollständig ausschließen. Deshalb ist es wichtig zu wissen, an welche Versicherung man sich im Ernstfall wenden kann. Denn in der Regel muss die Schadensmeldung unverzüglich beim Versicherer eingehen.

Welche Versicherung zahlt bei solchen Schadenfällen?

Wer durch den Umgang mit Feuerwerkskörpern Dritte schädigt, muss sich an seine Privathaftpflichtversicherung wenden. Erleidet man selbst dauerhafte Schäden, kommt eine private Unfallversicherung für Entschädigungszahlungen auf. Heilbehandlungskosten sind allerdings Sache der Krankenversicherung. Wenn das eigene Haus Feuer fängt, ist dies im Regelfall Sache der Wohngebäudeversicherung und Brandschäden an der Inneneinrichtung ersetzt die Hausratversicherung. Für Schäden an Kraftfahrzeugen ist die Teilkasko- und/oder die Vollkaskoversicherung zuständig.

Schäden die durch Kinder verursacht werden

Kinder können für Schäden unter sieben Jahren, welche sie verursacht haben, nicht zur Rechenschaft gezogen werden, da sie nicht dafür haften. Das bedeutet: Es besteht eine Deliktunfähigkeit. Viele Eltern wissen meist nicht, dass die Privathaftpflichtversicherung nur in solchen Fällen bei Schädigung von Dritten leistet, wenn die Eltern beim Zündeln ihre Aufsichtspflicht verletzt haben. Deshalb sollte bei kleinen Kindern in der Familie beim Abschluss einer Privathaftpflichtversicherung darauf geachtet werden, dass der Zusatzbaustein "Leistung bei Deliktunfähigkeit" mit eingeschlossen wird.

Schäden an Autos oder anderen Kraftfahrzeugen

In der Neujahrsnacht kann ganz schnell eine Ernüchterung eintreten, wenn man nach dem Feiertrubel und dem Feuerwerk am eigenen Auto Schäden entdeckt. So können explodierende Knaller, startende Raketen oder glimmende Reste von Böllern aller Art zu Seng- und Schmorschäden führen. Es ist deshalb nicht sinnvoll, sein Auto zum Start- oder Schauplatz für das Feuerwerk machen. Denn das Auto verträgt den heißen Funkenflug überhaupt nicht. Man kann zwar versuchen, mit einer guten Lackpolitur leichte Schmauchspuren zu beseitigen, doch ist funktioniert bei größeren Schäden nicht mehr.

In erster Linie ist natürlich der Verursacher oder die Verursacherin dafür haftbar, kann aber in solchen Fällen oft nicht dingfest gemacht werden. In diesem Fall können Geschädigte die Schadenansprüche bei der eigenen Autoversicherung geltend machen. Dies ist aber nur dann möglich, wenn zuvor eine Teil- oder Vollkaskoversicherung abgeschlossen wurde. Hat man nur eine Kfz-Haftpflichtversicherung abgeschlossen, bleibt man auf dem Schaden sitzen.

Wichtig ist Fotos von den Schäden zu machen

Entstandene Schäden sollten gleich mit ausreichenden Fotos, aus möglichst verschiedenen Perspektiven, dokumentiert werden. So kann gegenüber einem Versicherer ein möglicher Schaden nachgewiesen werden. Auch anwesende Zeugen, sollten namentlich notiert werden, die den Hergang bestätigen können. Wenn Feuerwerkskörper das Auto in Brand gesetzt oder durch eine Explosion beschädigt haben tritt eine Teilkaskoversicherung ein. Auch Glasschäden/Glasbruch am Auto sind ein Fall für die Teilkaskoversicherung. In solchen Fällen hat eine Schadensmeldung auch keinen Einfluss auf eine Hochstufung der Schadenfreiheitsklasse (SFR), da die Teilkaskoversicherung keine Schadenfreiheitsklassen besitzt.

Eine Vollkaskoversicherung tritt darüber hinaus auch bei Schäden durch Vandalismus ein, also wenn das Auto in der Silvesternacht mutwillig demoliert wurde. Beachten muss man: Werden Schäden über die Vollkaskoversicherung reguliert, hat dies negative Auswirkungen auf den Schadenfreiheitsrabatt und man wird zur nächsten Vertragsfälligkeit hochgestuft. Vor einer Schadensmeldung, sollte außerdem geprüft werden, ob in der Kasko-Absicherung eine Selbstbeteiligung vereinbart wurde.

Wer Schäden feststellt, sollte umgehend seinen Kfz-Versicherer informieren und weitere Maßnahmen mit diesem besprechen. Beschädigungen durch Vandalismus sollten auch bei der Polizei angezeigt werden, möglicherweise lässt sich vielleicht der Verursacher oder die Verursacherin ja noch ermitteln.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bausparvertrag-Kontoführungsgebühr - BGH Urteil sorgt für Erstattungsanspruch erhobener Gebühren in der Ansparphase

Geldanlageausblick 2023 – Das Motto lautet: Schritt für Schritt aus der Krise!

Bei einer Finanzierung von Wohneigentum gehören diese Versicherungen dazu

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. Dezember 2022

In einem Musterverfahren hat der Bundesgerichtshof (BGH) am 15. November 2022 entschieden, dass Bausparkassen keine Kontogebühren, Servicepauschalen oder Jahresentgelte in der Ansparphase verlangen dürfen. Nach Ansicht des BGH benachteiligen sie die Kunden. Der Verbraucherzentrale Bundesverband (vzbv) hatte in diesem Fall gegen die Bausparkasse BHW geklagt, die konkret von ihren Kunden ein Jahresentgelt von 12 Euro für jedes Konto in der Ansparphase berechnet hat. Nach Einschätzung des vzbv wirkt sich das Urteil in Deutschland auf rund 24 Millionen Bausparverträge aus. Sind Sie Bausparerin oder Bausparer, dann sollten Sie jetzt aktiv werden und die Erstattung dieser Kosten fordern. Betroffene können versuchen, sich das Geld für 10 Jahre rückwirkend zurückzuholen.

Worum ging es bei Verfahren vor dem Bundesgerichtshof (BGH) bezüglich der Gebühren bei Bausparverträgen

Bei Bausparverträgen fallen über die Laufzeit Gebühren für den Abschluss, das Darlehen und die Kontoführung in der Ansparphase und Darlehensphase an. Die Wirksamkeit dieser Gebühren muss der sogenannten AGB-Kontrolle standhalten. Hierzu hatte sich der BGH auch schon einmal geäußert und die Wirksamkeit der Abschlussgebühr bereits im Dezember 2010 bestätigt. Es liege keine unangemessene Benachteiligung vor, da die Gebühr der Gewinnung von Neukunden dient (Az. XI ZR 3/10). Die Erhebung einer Darlehensgebühr ist laut BGH-Urteil vom November 2016 dagegen unwirksam, da die Bausparkasse hierbei ihren eigenen Aufwand auf den Kunden abwälze (Az. XI ZR 552/15).

Bei der Kontoführungsgebühr wird nun zwischen der Ansparphase und der Darlehensphase differenziert. Der BGH hatte im Mai 2017 bereits entschieden (Az. XI ZR 308/15), dass Kontoführungsgebühren in der Darlehensphase nicht über AGB-Regelungen verlangt werden können und nun ebenso in der Ansparphase. "Die Klausel in den AGBs ist vielmehr unwirksam, weil die Erhebung des Jahresentgelts in der Ansparphase eines Bausparvertrags mit wesentlichen Grundgedanken der gesetzlichen Regelung unvereinbar ist und die Bausparer entgegen den Geboten von Treu und Glauben unangemessen benachteiligt. Denn mit dem Jahresentgelt werden Kosten für Verwaltungstätigkeiten auf die Bausparer abgewälzt, welche die Bausparkasse aufgrund einer eigenen gesetzlichen Verpflichtung zu erbringen hat", schreiben die Richter in ihrer Begründung.

Bausparvertrag-Gebühr: So können Sie sich ihr Geld zurückerstatten lassen

Betroffene müssen selbst aktiv werden, um sich die zu viel gezahlten Gebühren erstatten zu lassen. Egal ob die Gebühren schon bei Vertragsschluss bestanden oder rückwirkend eingeführt bzw. erhöht wurden, sollten Bausparer ihnen widersprechen und das Geld zurückfordern, so die Empfehlung der Verbraucherschützer. Neben dem Mustertext der Verbraucherzentrale, hat auch die Stiftung Warentest dafür verschiedene Musterbriefe zusammengestellt. Der Widerspruch sollte schriftlich vorgenommen werden und am besten per Einschreiben oder Fax (per Sendebericht) verschickt werden. Nur so kann man nachweisen, dass das Schreiben tatsächlich bei der Bausparkasse angekommen ist.

Wichtig zu wissen ist: Das Urteil, welches nun rechtskräftig ist, bezieht sich zunächst nur auf Bausparerinnen oder Bausparer der beklagten BHW Bausparkasse. Sie können nun in Individualverfahren ihre zu viel gezahlten Gebühren einfordern. Für Bausparerinnen oder Bausparer anderer Bausparkassen ist das Urteil nicht bindend. Sofern die Bausparkassen kein Geld zurückerstatten wollen, müssten Betroffene also klagen.

Muss eine Verjährungsfrist beachtet werden?

Die Verbraucherzentrale weist darauf hin, dass es eine Verjährungsfrist gibt. Ab wann die Ansprüche von Bausparerinnen und Bausparern verjähren, wurde aber vom BGH nicht entschieden. Ein Erstattungsanspruch verjährt grundsätzlich erst drei Jahre nach Kenntnis des Anspruchs. Dementsprechend müssten Bausparer ihre Ansprüche bis zum 31.12.2025 geltend machen. Nach Ansicht der Verbraucherzentrale könnten Betroffene aber auch noch für einen längeren Zeitraum eine Erstattung fordern, nämlich für bis zu zehn Jahre. Danach würden Erstattungsansprüche für Bausparverträge zehn Jahre nach deren Beendigung verjähren, so die Meinung der Verbraucherzentrale. Damit könnten Bausparerinnen und Bausparer noch bis zum 31.12.2022 zu viel gezahlte Gebühren für Verträge zurückfordern, die im Jahr 2012 endeten. Ob der Anspruch tatsächlich länger gilt als drei Jahre, werden aber erst weitere Gerichtsverfahren zeigen.

Für Bausparerinnen und Bausparer, bei denen die Verträge bereits beendet sind, empfiehlt die Verbraucherzentrale sich an den zuständigen Ombudsmann der privaten Bausparkassen oder Landesbausparkassen (LBS) zu wenden und eine etwaige Verjährung der Ansprüche auf Rückzahlung der gezahlten Gebühren prüfen zu lassen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sonderkündigungsfrist Kfz-Versicherung - Auch nach Ablauf der Wechselfrist ist eine Kündigung möglich

So kann man als Immobilienkäufer sein Eigenkapital aufbessern

Hausratversicherung - im Schadensfall kein Geld ohne Stehlliste

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Dezember 2022

Die Wechselsaison bei der Autoversicherung ist für dieses Jahr erst einmal beendet. Bis zum 30. November 2022 hatten Autofahrer in vielen Fällen die Möglichkeit, ihren alten Versicherungsvertrag zu kündigen, um im neuen Jahr mit einem anderen Anbieter preisgünstiger zu fahren. Doch wer die Frist verpasst hat, bekommt in bestimmten Fällen noch eine zweite Chance und kann nicht nur seinen Geldbeutel schonen, sondern auch seinen Versicherungsschutz auf Aktualität überprüfen.

Einmonatige Wechselmöglichkeit beginnt erst mit Zugang der Beitragsrechnung

Die meisten Autoversicherer verschicken ihre Beitragsrechnung mittlerweile nur noch mit einer Datumsangabe beispielsweise "November 2022". Damit werden die Versicherten im Unklaren gelassen, bis wann der Vertrag zu kündigen ist. Viele Beitragsrechnungen treffen erst Mitte oder Ende November bei den Versicherten ein. Hier ist es nun sinnvoll sich den Briefkuvert aufzuheben, auf dem der Poststempel ersichtlich ist. Denn wenn die Beitragsrechnung erst am 22. November eintrifft, kann der Vertrag bis zum 22. Dezember gekündigt werden. Hierzu benötigt man noch nicht einmal die Sonderkündigungsoption.

Auch bei einer Beitragserhöhung aufgrund einer neuen Typklasse oder Regionalklasse besteht die einmonatige Wechselchance

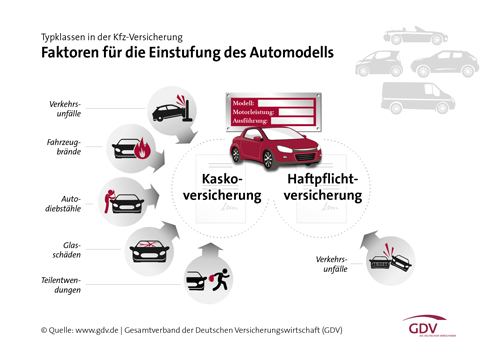

Gute Aussichten für einen späteren Wechsel gibt es, wenn die Autoversicherung teurer wird. In diesem Fall gilt zusätzlich zur regulären Kündigungsfrist ein Sonderkündigungsrecht. Der Versicherte hat in den meisten Fällen eine Kündigungsfrist von 4 Wochen, um sein Sonderkündigungsrecht zum Kfz-Versicherungsvertrag wahrzunehmen. Versicherer, die den Beitrag anheben, müssen für das neue Versicherungsjahr zum 1. Januar die Rechnungen bis spätestens Ende November versendet haben und in ihrem Schreiben auch auf das Sonderkündigungsrecht hinweisen. Als erstes ist hier die Beitragserhöhung aufgrund einer neuen Typklasse zu nennen. Jedes Jahr im Herbst gibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Empfehlung zur Einstufung der Typklassen aufgrund der Unfallhäufigkeit der jeweiligen Kfz-Typklassen. Die Versicherungen folgen meist diesem unverbindlichen Strukturierungsvorschlag. Führt die Neueinstufung der Typklasse zu einer Beitragserhöhung, so hat man ein außerordentliches Kündigungsrecht. Die Einstufung der Typklasse kann man direkt aus der Beitragsrechnung entnehmen.

Die Wohnorte der Versicherungsnehmer sind in Regionalklassen aufgeteilt, die sich an der Unfallhäufigkeit, dem Fahrverhalten, den Straßenverhältnissen des Zulassungsorts etc. der letzten 5 Jahre orientieren. Ähnliche Zulassungsorte werden in Regionalklassen zusammengefasst. Auch diese werden einmal jährlich vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) geprüft, aktualisiert und gegebenenfalls neu eingeteilt. Ändert sich die Regionalklasse aufgrund einer Neustrukturierung seitens der Versicherung, so besteht die Möglichkeit einer Sonderkündigung der Kfz-Versicherung, soweit die Neueinstufung der Regionalklasse zu einer Beitragserhöhung geführt hat.

Anspruch auf Sonderkündigung bei geringerem Versicherungsschutz

Manchmal werden Kfz-Versicherungen nicht teurer, indem ein höherer Betrag unter dem Strich steht. Sondern die Beitragserhöhung besteht darin, dass der Versicherte zwar künftig den gleichen Preis zahlen muss wie bisher, dafür jedoch aufgrund einer entsprechenden Anpassungsklausel weniger Versicherungsschutz und Serviceleistungen erhält. Auch dies ist gemäß Versicherungsvertragsgesetz ein Sonderkündigungsgrund. Ob es um den Leihwagen im Schadenfall oder auch nur um die Deckung von Schäden durch Tierbiss geht, sollte man im Zweifelsfall den Deckungsumfang seines Kfz-Versicherungsangebots genau unter die Lupe nehmen. Auch hier bleibt dem Versicherten ein Monat nach der Mitteilung Zeit, außerordentlich zu kündigen und einen leistungsstärkeren und passenderen Vertrag zu finden.

Wird ein Schadenfall reguliert so greift auch hier das einmonatige Sonderkündigungsrecht

Kommt es zu einem Schadenfall, z.B. durch einen Unfall, so haben beide Vertragspartner (also sowohl Versicherung als auch Versicherungsnehmer) ein Sonderkündigungsrecht. Im Fall eines Schadeneintritts ist der Kunde nach Abschluss der Schadenregulierung innerhalb eines Monats zu einer Sonderkündigung der Kfz-Versicherung berechtigt. Auch wenn der Kunde mit der Schadenregulierung der Versicherung zufrieden ist, stellt die Sonderkündigung eine Möglichkeit zum Wechsel der Autoversicherung dar.

Auch ein Fahrzeugwechsel bieten die Möglichkeit eine neue Kfz-Versicherung auszuwählen

Ein eindeutiges Sonderkündigungsrecht haben Versicherte bei einem Fahrzeugwechsel - also beim Kauf eines Neu- oder Gebrauchtwagens verbunden mit dem vorausgehenden Verkauf des alten Fahrzeugs. Hierbei muss man nicht mit dem neuen Auto bei der alten Kfz-Versicherung bleiben. Im Fall eines Autowechsels kann somit ohne Einhaltung einer Kündigungsfrist die Autoversicherung gewechselt werden.

Besteht die Gefahr, dass man durch den späteren Wechsel ohne Versicherungsschutz dasteht?

Auch wenn am ersten Januar noch kein neuer Vertrag des künftigen Kfz-Versicherers vorliegt, müssen Sie keine Nachteile fürchten. Der neue Kfz-Versicherer verschickt nach Antragseingang vorab eine Bestätigung, dass der Vertrag eingegangen ist und angenommen wurde. Es besteht dann auch der volle Versicherungsschutz. Weiterhin sorgt der neue Kfz-Versicherer dafür, dass die zuständige Zulassungsstelle eine gültige eVB bekommt, mit der der Nachweis für die Haftpflichtversicherungspflicht bestätigt wird.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wohngebäudeversicherung - Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. November 2022

Knappes Baumaterial, Handwerkermangel und steigende Lohnkosten machen auch vor der jährlichen standardmäßigen Baupreis-Index-Anpassung (gleitender Neuwert) in der Wohngebäudeversicherung nicht halt. Der Anpassungsfaktor dient in der gleitenden Neuwertversicherung von Wohngebäuden dazu, die in Preisen des Jahres 1914 berechneten Versicherungssummen an das aktuelle Baupreisniveau anzupassen. Die Material-, Beschaffungs- und Lohnkosten im Baugewerbe bestimmen hauptsächlich den Index und sind wie seit 50 Jahren nicht mehr so stark gestiegen wie derzeit. Dazu kommen noch verschiedene andere Faktoren, die aktuell die Märkte beeinflussen und dafür sorgen, dass die Kosten beim Bauen steigen.

Materialengpässe haben sich verschärft, so wie auch der Fachkräftemangel im Handwerk

Diese Umstände haben auch Auswirkungen auf die Wohngebäudeversicherung. Denn die standardmäßigen Wohngebäudebedingungen sehen eine jährliche Anpassungsmöglichkeit der Beiträge auf Basis der Daten des statistischen Bundesamtes vor (Baukostenindex und Tariflohnindex). Die neu ermittelten Werte des statistischen Bundesamtes ergeben für die Hauptfälligkeiten 2023 eine Anpassung von 14,73 Prozent (sog. Indexanpassung). Diese vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) veröffentlichte Anpassungshöhe gilt grundsätzlich für alle in Deutschland tätigen Wohngebäudeversicherer. Die Umsetzung dieser Anpassung erfolgt im Rahmen der jeweiligen Jahresbeitragsrechnung (Hauptfälligkeit des Vertrages). Aus der Indexanpassung ergibt sich kein Sonderkündigungsrecht für den Versicherungsnehmer.

Wissenswertes zum Widerspruchsrecht:

- Als Versicherungsnehmer hat man ein Widerspruchsrecht gegen die Indexanpassung. Ein solcher Widerspruch führt zwar zum Wegfall der Indexanpassung, hat aber für den Vertragsinhaber schwerwiegende Folgen auf den Umfang des Versicherungsschutzes und ist daher nicht empfohlen.

- Bei Widerspruch wird ein Vertrag mit bisher gleitender Neuwertversicherung auf eine Versicherung mit festem Neuwert umgestellt. Damit entfallen auch die Vorteile des Unterversicherungsverzichts. Als Vertragsinhaber ist man dann für eine ausreichende Versicherungssumme in Euro verantwortlich.

- Bei einem Vertrag im sog. Wohnflächenmodell wird durch einen Widerspruch eine Unterversicherung in Höhe von 14,73 Prozent für das nächste Versicherungsjahr und ggf. Folgejahre vereinbart. D. h. jede Entschädigung im Schadenfall (auch Teilschaden) wird automatisch um 14,73 Prozent gekürzt.

Die Wohngebäudeversicherung wird durch die Indexanpassung teurer

Doch warum steigen die Kosten eigentlich an? Der Anpassungsfaktor ist ein Teil der Wohngebäudeversicherung zum gleitenden Neuwert. Er wird jährlich angepasst. Die Grundlage dieser Angleichung sind der Baupreisindex und der Tariflohnindex für das Baugewerbe des Statistischen Bundesamtes. Steigen dort die Kosten an, wirkt sich dies auch auf die Versicherungsbeiträge aus. Inflation, höhere Preise für Energie und Baustoffe sowie die Lohnentwicklung im Baugewerbe tragen so dazu bei, dass auch die Versicherungsnehmer tiefer in die Tasche greifen müssen. Die Wohngebäudeversicherer sind bei Tarifen mit gleitendem Neuwert dazu verpflichtet, die Beiträge jedes Jahr an die Indexveränderungen anzupassen. Dass diese Entwicklungen die Hausbesitzer stark treffen, ist dem auch dem GDV durchaus bewusst. Dennoch legt der Verband den Versicherten nahe, nicht am falschen Ende zu sparen. Den die Kostenanpassungen sind notwendig, damit ein Haus auch künftig noch ausreichend versichert ist und existenzielle Risiken abgewendet werden können.

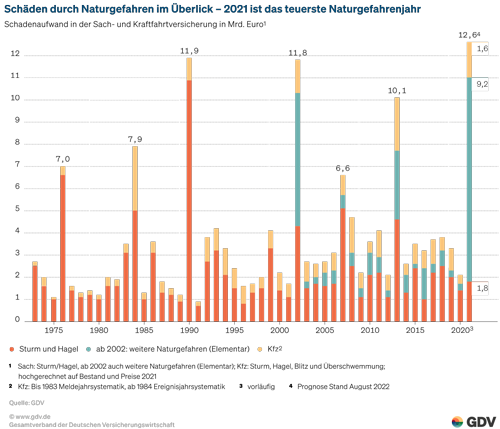

Bisher nie dagewesene Naturkatastrophen sorgen ebenfalls für höhere Kosten bei den Versicherern

Die Stürme, Unwetter und Überschwemmungen in den letzten zwei Jahren haben nie dagewesene Schäden in Deutschland angerichtet und Fachleute beobachten ihr Auftreten immer häufiger. Gleichzeitig sind die Preise in allen Lebensbereichen gestiegen – insbesondere im Baugewerbe und im Handwerk. Ein Haus, das im Jahr 2012 noch für 350.000 EUR gekauft wurde, kostet heute über 600.000 EUR. Diese Entwicklung hat auch Auswirkungen auf Schadenzahlungen und damit auch auf die Versicherer. Das heißt, jeder einzelne Schadenfall hat sich massiv verteuert und kann von der Versichertengemeinschaft nur durch eine nachhaltige Beitragsanpassung getragen werden. Die Anpassung orientiert sich an der vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) berechneten Baupreisindexanpassung in Höhe von 14,73 Prozent. Dies ist 2 - 3 mal so hoch wie in den vergangenen Jahren und wird von allen Versicherern umgesetzt.

Bei einer Beitragserhöhung sollte nicht vorschnell der Vertrag gekündigt werden

Wenn man über eine Beitragserhöhung zu seiner Wohngebäudeversicherung in Kenntnis gesetzt wurde, sollte man in keinem Fall vorschnell kündigen. Bleiben Sie gelassen und sehen Sie sich nach einem anderen Anbieter um. Sinnvoll ist es auch, sich mit einer Fachfrau oder Fachmann in Verbindung zusetzen, um die teilweise sehr komplexen Leistungsbedingungen verschiedener Anbieter miteinander zu vergleichen. Auch sollte berücksichtigt werden, dass alle Anbieter früher oder später ihre Beiträge anpassen werden. Ein Versicherer der heute noch günstig ist, kann in einem Jahr zu den teuren Versicherern gehören. Das hin und her springen von einem Versicherer zum anderen, ist bei Wohngebäudeversicherungen auch nicht unbedingt zu empfehlen, da es sich bei eintretenden Schäden meistens auch gleich um größere Entschädigungszahlungen handelt. Dazu das folgende Beispiel:

- Vertrag besteht beim Versicherer 2 Jahre

- Jahresbeitrag für die Wohngebäudeversicherung 400 EUR im Jahr

- Ein Schaden im zweiten Jahr des Vertrages mit 4.000 EUR

Schadenquote = 4.000 EUR / 800 EUR * 100 = 500 Prozent

Als Versicherungsnehmer kann man bei einer Schadenquote von 500 Prozent davon ausgehen, zur nächsten Gelegenheit vom Versicherer eine Kündigung des Vertrages zu erhalten. Dies kann gleich nach der Schadenregulierung oder zur nächsten Beitragsfälligkeit sein. Besteht der Vertrag bereits länger, hat dies eine positive Wirkung auf die Schadenquote :

- Vertrag besteht beim Versicherer 10 Jahre

- Jahresbeitrag für die Wohngebäudeversicherung 400 EUR im Jahr

- Ein Schaden im zehnten Jahr des Vertrages mit 4.000 EUR

Schadenquote = 4.000 EUR / 4.000 EUR * 100 = 100 Prozent

Daraus soll ersichtlich werden, dass man mit längerer Laufzeit des Vertrages, besser vor einer Kündigung durch den Versicherer geschützt ist. Dies ist insofern wichtig, dass man bei einem neuen Versicherer immer auch die Vorschäden angeben muss. Von daher sollte immer abgewogen werden, ob eine kurzfristige Beitragsersparnis nicht auch zu einem Bumerang werden kann. Nutzen sollte man deshalb auch immer die Möglichkeit, beim bestehenden Versicherer alternative Angebote einzuholen, beispielsweise durch die Nutzung von Selbstbehalten oder neuen Tarifvarianten.

Historische Entwicklung des Baupreisindex (Gleitender Neuwertfaktor)

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Immobilien befinden sich derzeit in einem schwierigen Umfeld – Worauf muss man achten?

Nicht vorschnell kündigen – Richtige Reaktion auf eine Beitragserhöhung bei der Wohngebäudeversicherung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 28. November 2023

Bei der Kfz-Versicherung lassen sich manche Faktoren, wie Familienstand, Kinder, Automarke einfach nicht ändern. Dagegen kann bei anderen Dingen hingegen schon die Möglichkeit genutzt werden, den Beitrag zu reduzieren. Welche das sind, und was sie bringen, soll in diesem Beitrag ermittelt werden. Pünktlich zur Wechselsaison soll beleuchtet werden, an welchen Ecken sich Beiträge für die KFZ-Versicherung sparen lassen. Dafür wurden von dem Portal Finanztip mit dem Vergleichsrechner Nafi Angebote für zehn Musterkunden berechnet und verschiedene veränderte Merkmale untersucht. Nachfolgend sind die Erkenntnisse aus der Kfz-Versicherungsstudie im Überblick zusammengestellt.

Eine jährliche Zahlweise bringt einen nicht unwesentlichen Rabatt

Laut der Untersuchung kann es bis zu 9 Prozent Rabatt geben, wenn man seinen Beitrag einmal im Jahr zahlt. Voraussetzung ist, dass dieser natürlich dafür auch vorhanden ist. Zinsen verschenkt man durch die aktuelle Niedrigzinsphase hingegen dadurch im Gegensatz zu früher nicht mehr. Auch wer sich darüber hinaus an eine bestimmte Werkstatt für versicherungsrelevante Reparaturen bindet, kann 11 Prozent sparen. Eine Selbstbeteiligung von 150 Euro in der Teilkaskoversicherung bringt 20 Prozent, und 300 Euro Selbstbeteiligung sogar 28 Prozent.

Auch der Fahrerkreis und die jährliche Laufleistung machen einen Unterschied

Es kann festgehalten werden, dass grundsätzlich gilt: Je weniger Leute ein Auto fahren dürfen, desto niedriger der Beitrag. Allerdings treiben Ehe- und Lebenspartner den Beitrag laut der Untersuchung nicht nach oben. Wenn in des ein Fahranfänger hinzu kommt, kann sich der Beitrag fast verdoppeln. Das gleiche gilt für das immer mehr beliebtere "Begleitete Fahren" ab dem 17. Lebensjahr. Manche Versicherer verlangen gar keinen Zuschlag, wieder andere haben Beitragszuschläge und es gibt auch Versicherer, die das "Begleitete Fahren" gar nicht versichern. Genauso sollten Versicherte die Fahrleistung korrekt und nicht zu hoch angeben. Die Analyse ergab: 5.000 Kilometer mehr machen bis zu 15 Prozent höhere Beiträge aus. Deshalb kann es sinnvoll sein, zu Beginn eine niedrige Jahreskilometerleistung zu wählen und regelmäßig die verbrauchte Kilometerleistung zu überprüfen.

Bei erreichen der bisher festgelegten Kilometergrenze kann dann durch eine kurze Nachricht, mit Angabe des aktuellen Kilometerstandes, an den Versicherer, die nächst höhere Kilometergrenze aktiviert werden und zahlt dann erst ab diesem Zeitpunkt einen höheren Beitrag. Das gleiche gilt natürlich auch dann, wenn man zukünftig weniger Kilometer fährt, als ursprünglich im Vertrag vereinbart wurde. Mit einer kurzen Meldung an den Versicherer kann die nächste Beitragszahlung reduziert oder bei einer jährlichen Zahlung eine Gutschrift ausgelöst werden.

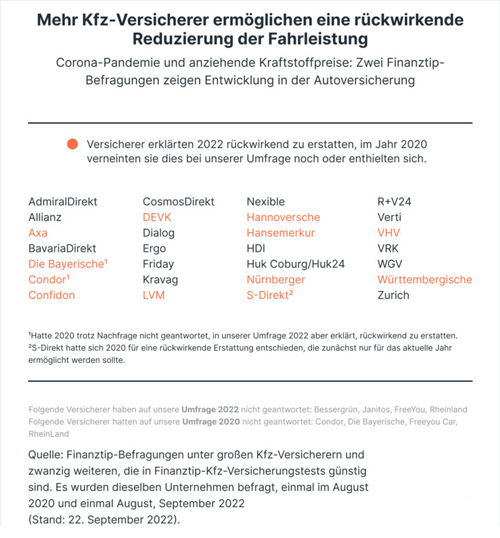

Ob man die Fahrstrecke auch rückwirkend herabsetzen darf, erfragte das Portal Finanztip bei 33 Versicherern. 29 antworteten darauf, die Ergebnisse zeigt die folgende Grafik.

Dies kann eine Möglichkeit sein, dass durch die Corona-Pandemie favorisierte Home-Office-Lösung viele nicht mehr auf die bisher üblichen Fahrkilometer zum Arbeitsplatz kommen und dadurch nicht mehr so hohe Jahreskilometerleistungen mit ihren Fahrzeug haben. So kann dies auch eine Möglichkeit sein, den Beitrag zur Autoversicherung zu senken.

Jetzt hier die Autoversicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

GAP-Versicherungsschutz - Sinnvolle Zusatzleistung bei der Autoversicherung für Leasingfahrzeuge

KfW – Bei der Förderung von Wohnraum gibt es Neuerungen

Falsch getankt - Was ist zu tun?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 12. Oktober 2022

Bei der GAP-Deckung handelt es sich um eine ergänzende Versicherung, die speziell für Leasingfahrzeuge abgeschlossen werden kann. Sie ersetzt bei Diebstahl oder Totalschaden die Differenz (gap = englisch für Lücke) zwischen dem Wiederbeschaffungswert des Fahrzeugs und dem Ablösewert gemäß dem Leasingvertrag. Hintergrund: Die Vollkaskoversicherung greift im Schadensfall maximal bis zur Höhe des Zeitwertes. Übersteigt die Ablösesumme für das Leasingfahrzeug den Zeitwert, muss der Leasingnehmer den Differenzbetrag aus der eigenen Tasche begleichen, sofern er keine GAP-Deckung abgeschlossen hat. Da der Zeitwert in der Regel niedriger als die Ablösesumme ist, bedeutet dies, dass der Versicherte unter Umständen mehrere tausend Euro verliert.

Hat der Versicherungsnehmer in seinem Kfz-Versicherungsvertrag eine Neuwertentschädigung vereinbart, ist eine GAP-Deckung nicht vonnöten. Allerdings greift die Neuwertentschädigung in der Regel nur innerhalb der ersten zwei Jahre nach Erstzulassung des Fahrzeugs. Danach ist es sinnvoll, den Versicherungsschutz um die GAP-Deckung zu ergänzen.

Wann ist ein GAP-Versicherungsschutz für ein Fahrzeug sinnvoll

Bei einem Leasingfahrzeug lohnt sich eine GAP-Deckung vor allem für Fahrzeuge der gehobenen Mittelklasse oder Oberklasse. Dagegen sollte bei einem Kleinwagen das Kosten-Nutzen-Verhältnis kalkuliert werden und eine entsprechende Entscheidung getroffen werden. Grundsätzlich kann als Entscheidungshilfe empfohlen werden, je höher die mit der Leasingfirma im Vertrag vereinbarte "Ablösesumme" für das Leasingfahrzeug, umso wichtiger ist die Differenzdeckung.

Wozu wird ein GAP-Versicherungsschutz benötigt

Eine GAP-Deckung wird benötigt, um bei einem Totalschaden oder Diebstahl des Leasingfahrzeugs den möglichen Differenzbetrag zwischen Wiederbeschaffungswert und vertraglich festgelegtem Leasingwert erstattet zu bekommen. Damit erweitert man den Vollkaskoschutz Ihres Leasing-Fahrzeugs. Die GAP-Versicherung greift auch, wenn das Fahrzeug von Dritten so stark beschädigt wurde, dass ein Totalschaden vorliegt und es sich wirtschaftlich nicht mehr rechnet, dass beschädigte Fahrzeug zu reparieren.

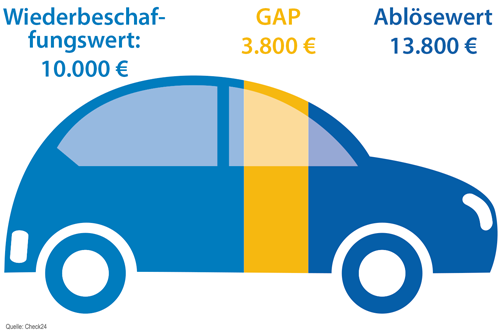

Der Nutzen einer GAP-Versicherung an einem Leasing-Beispiel

Als Beispiel soll ein Leasingvertrag für einen neuen VW Golf dienen, der laut Listenpreis 20.000 Euro kostet. Nach einer Nutzungsdauer von zwei Jahren soll das Fahrzeug voraussichtlich behalten werden. Deshalb wird eine einmalige Anzahlung (= Leasingvorauszahlung) in Höhe von 5.000 Euro vereinbart und eine monatliche Leasingrate von 350 Euro sowie einen Ablösewert (= Restwertbetrag) in Höhe von 8.000 Euro. Dies entspricht dann einen zu leistenden Leasingbetrag in Höhe von 21.400 Euro. Nach zwölf Monaten wird ein schwerer Autounfall verursacht, bei dem der Golf erheblich beschädigt wird. Der Kfz-Gutachter stellt fest: Totalschaden und eine Reparatur lohnt sich nicht. Um das beschädigte Fahrzeug adäquat zu ersetzen, ermittelt der Gutachter den Wiederbeschaffungswert. Dieser gibt an, wie viel Geld man nach einem Unfall für das beschädigte und nicht mehr fahrtüchtige Auto bekommt. Der Wiederbeschaffungswert beträgt 10.000 Euro, den man von der Kfz-Vollkaskoversicherung erstattet bekommt. Nicht berücksichtigt werden dabei allerdings die noch ausstehenden Leasingraten, welchen der Leasingfirma für die restliche Leasingzeit von zwölf Monaten noch geschuldet werden. Dies sind in dem zugrunde gelegten Berechnungsbeispiel 4.200 Euro (12 x 350 Euro). Auch die ursprünglich im Leasingvertrag vereinbarte Ablösesumme von 8.000 Euro muss man selbst begleichen. Das ergibt zusammengerechnet einen Leasingrestwert von 12.200 Euro. Abzüglich der Erstattung von 10.000 Euro durch die Versicherung bleibt ein Differenzbetrag von 2.200 Euro. Diesen Restbetrag müsste man dann selbst zahlen. Genau hier greift die GAP-Deckung: Sie erstattet die Differenz zwischen Wiederbeschaffungswert (10.000 Euro) und Restleasingwert (12.200 Euro).

Wie wird die GAP-Deckung berechnet

Wie man aus dem obigem Leasingbeispiel die Höhe der GAP-Deckung berechnet, ist nachfolgend übersichtlich zusammengefasst:

| Anzahlung bei Vertragsabschluss | 5.000 Euro | |

| 24 x Leasingrate à 350 Euro | + 8.400 Euro | |

| Restwert bei Übernahme | + 8.000 Euro | |

| Leasingwert bei Vertragsabschluss | 21.400 Euro | |

| Ausstehende Zahlungen bei Totalverlust: | ||

| 12 x restliche Leasingrate | 4.200 Euro | |

| Restwert bei Übernahme | + 8.000 Euro | |

| Noch zu leistender Leasingrestwert | 12.200 Euro | |

| Berechnung des Differenzbetrags: | ||

| Noch zu leistender Leasingrestwert | 12.200 Euro | |

| Erstatteter Wiederbeschaffungswert | - 10.000 Euro | |

| Offener Differenzbetrag | 2.200 Euro |

Was kostet eine GAP-Versicherung

Eine GAP-Versicherung kostet meist nichts extra. In der Regel ist die sogenannte Differenzdeckung fester Bestandteil des Leasing- oder Kreditvertrags und wird kostenlos angeboten. Wird die GAP-Deckung bei einem Leasing-Fahrzeug nachträglich oder zusätzlich zur Vollkasko-Versicherung eingeschlossen, hängt die Beitragshöhe von den Vertragsbedingungen der jeweiligen Versicherungsgesellschaft ab. Je nach Art der Versicherung kann man als Versicherungsnehmer zudem zwischen vollständiger Abdeckung aller Kosten oder einem Selbstbehalt in Höhe von beispielsweise 150 Euro (Teilkasko) oder 300 Euro (Vollkasko) wählen.

Wann greift die GAP-Deckung?

Eine GAP-Versicherung bei einem Leasing-Fahrzeug greift immer dann, wenn man den laufenden Vertrag vorzeitig ablösen möchte. Kann ein geleastes Fahrzeug nicht mehr genutzt werden, bzw. muss es stillgelegt werden, ist eine Rückgabe an den Leasingnehmer unmöglich. Am häufigsten kommt es zu solch einem Szenario bei folgenden Schadensfällen

GAP-Deckung versus Neupreisentschädigung: Wann bekomme ich was

Bei einer Kfz-Versicherung mit Neupreisentschädigung erstattet der Versicherer für einen festgelegten Zeitraum den kompletten Kaufpreis für die erneute Anschaffung des gleichen Fahrzeugmodells. Allerdings abzüglich des Restwerts, der im Falle eines Totalschadens noch existiert. Und abzüglich einer eventuell fälligen Vollkasko- oder Teilkasko-Selbstbeteiligung. Kauft oder least man als Fahrzeughalter ein neues Auto, kann es sich also lohnen, über eine Vollkasko mit Neuwertentschädigung nachzudenken, um sich ein größeres Finanzierungspolster für die Anschaffung eines Neuwagens zu sichern.

Für Neuwertentschädigung gibt es eine begrenzte Laufzeit

Da Leasingverträge in der Regel auf mehrere Jahre angelegt sind, bieten Ihnen Kfz-Versicherungen mit Neuwerteinschätzung lediglich einen zusätzlichen Risikoschutz für die ersten zwölf bis 24 Monate. Bereits geleistete Leasingraten werden auch hier nicht zurückerstattet.

Die GAP-Deckung ist eine Ergänzung zur Neupreisentschädigung

Die GAP-Versicherung springt ein, wenn die Neuwertentschädigung nicht mehr greift. Zum Beispiel, weil das Auto zu alt ist, um den Ursprungswert erstattet zu bekommen. Oder wenn die vereinbarte Leasingsumme den Neupreis übersteigt. Insofern ist die GAP-Versicherung bei Leasing eine sinnvolle Ergänzung zur Neupreisentschädigung.

Jetzt hier die Autoversicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Den Zinseszins nutzen und die Zeit für sich arbeiten lassen

Technologieaktien – Steht ihnen ein neuer Höhenflug bevor?

Falsch getankt - Was ist zu tun?