Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. Oktober 2021

Vor der Finanzierung des Eigenheimes steht die realistische Planung. Sehr schnell werden günstige Angebote, lockende Finanzierungsmöglichkeiten oder Schnäppchen zur Schuldenfalle. Bauherren und Immobilienkäufer stehen bei einer mangelhaften Finanzierung meist vor unlösbaren Problemen. Um diese zu umgehen sollte man sich Schritt für Schritt der Eigenheimfinanzierung nähern.

Zuerst sollte das Eigenkapital ermittelt werden

Wie viel Geld steht nach Abzug aller regelmäßigen Ausgaben zur Verfügung? Wie viel Eigenkapital kann jetzt und in Zukunft eingebracht werden? Als Faustformel gilt, dass 25 - 30 Prozent der Finanzierungssumme aus eigenen Mitteln bestritten werden sollten. Die Darlehenssumme muss exakt berechnet werden. Hier sollten alle anfallenden Kosten wie Grundbucheinträge, Schätzkosten, Bearbeitungsgebühren und auch Bereitstellungszinsen eingerechnet werden, um eine mögliche Nachfinanzierung zu vermeiden.

Die Zinsfestschreibung spielt bei der Finanzierung eine wichtige Rolle

In Tiefzinsphasen sollte eine möglichst lange Festschreibung (15 - 20 Jahre) erfolgen. Umgekehrt sollten bei hohen Zinsen kürzere Fianzierungs-phasen gewählt werden. Die monatliche Belastung sollte nicht mehr als 40 Prozent des Nettoeinkommens betragen. Ab 50 Prozent gilt man bei den Banken und Geldinstituten schon als überschuldet. Sonderzahlungen, Überstunden und Gratifikationen sollten bei der Baufinanzierung nie mitkalkuliert werden, da diese entfallen können.

Die Rücklagenbildung sollte nicht vernachlässigt werden

Hier geht es nicht alleine darum, versteckte Mängel zu beseitigen oder Renovierungen zu erledigen. Engpässe können immer entstehen, sei es durch Krankheit, Arbeitslosigkeit, in schlimmeren Fällen sogar durch Berufsunfähigkeit oder Tod. Zur Überbrückung kurzfristiger Engpässe sollten Rücklagen in Höhe von 10 - 15 Prozent gebildet werden, um die Finanzierung bei den Banken weiter bedienen zu können. Eine Berufsunfähigkeitsversicherung und Risikolebensversicherung schützt die Familie vor einem sicheren Ruin.

Wer selbst Hand anlegen möchte, sollte seine handwerklichen Fähigkeiten nicht überschätzen. Einige Arbeiten sind für viele "Semi-Profis" einfach nicht zu bewerkstelligen. Auch die freundschaftliche Hilfe sollte nicht überall zum Einsatz kommen. Hier ist es auch besser, einige Arbeiten in die Finanzierung zu nehmen. Entstandene Schäden durch Eigenleistung müssen sonst doppelt und dreifach bezahlt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Das Eigenkapital für das Wohneigentum mit Fonds ansparen

Attraktive Alternativen zu Strafzins, Inflation & Co. – Wie ihr Geld besser für Sie arbeitet

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. Februar 2026

Wer sich seinen Traum vom Haus oder einer Eigentumswohnung leisten möchte, muss sich zuerst Gedanken über die Finanzierung machen. Je früher dass geschieht, umso besser. Der wichtigste Aspekt ist die effektive Ansparung von Eigenkapital. Effektiv bedeutet in diesem Sinne, mit möglichst geringem Aufwand relativ zügig Kapital aufbauen. Fonds können hier eine herausragende Rolle spielen, da sie oftmals viel größere Renditen erzielen können als herkömmliche Baufinanzierungskonzepte. Wer viel Eigenkapital aufweisen kann, hat bei der restlichen Finanzierung durch Kredite größere Spielräume bei der Verwirklichung seiner Ziele.

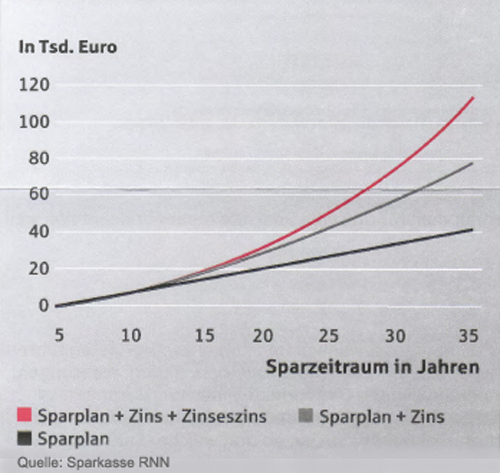

Eine interessante Möglichkeit erfolgreich Kapital anzusparen sind Fonds

Es gibt sehr viele verschiedene Formen von Fonds, wie zum Beispiel Aktienfonds, Rentenfonds, Immobilienfonds und viele weitere. Wie wählt man da den Richtigen aus? Die Frage ist nicht so leicht zu beantworten, zunächst muss man sich Gedanken darüber machen, welches Ziel Sie erreichen möchten, auch die eigene Risikobereitschaft sollte bei der Auswahl des Fonds berücksichtigt werden.

Ideal für den Vermögensaufbau ist es, über einen längeren Zeitraum gleichmäßig Beträge anzusparen

Zu einem hilft da der Zinseszinseffekt, bei Fonds gilt es aber auch zu beachten, dass die Wertentwicklung auch mal negativ sein kann. Hier ist es gerade vorteilhafter, in monatlichen Beträgen anzusparen. Haben Sie einen größeren Betrag auf einmal eingezahlt, nimmt das gesamte Kapital an dem Wertverlust teil, sparen Sie jedoch in kleineren regelmäßigen Beträgen, verliert nur das derzeit angesparte Eigenkapital. Da Sie bei Fonds Anteile erwerben, werden diese bei Kursverlusten auch günstiger. Ihre monatlichen Einzahlungen erwerben nun die Anteile des Fonds preiswerter. Wenn sich dann die Kurse wieder erholen, haben Sie somit auch noch den Vorteil, eine Zeit lang die Fonds Anteile günstiger erworben zu haben.

Bei der Auswahl des für Sie richtigen Fonds sollte auf eine unabhängige Beratung geachtet werden und auf eine kompetente Betreuung, damit die Anlage auch immer wieder an die Marktgegebenheiten angepasst wird.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Erwerbsnebenkosten beim Immobilienkauf senken

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. Oktober 2021

Möglicherweise tragen Sie sich schon eine längere Zeit mit dem Gedanken, eine Immobilie zu kaufen? Oder Sie haben schon eine Immobilie in Aussicht und stehen noch in Verhandlungen mit dem Verkäufer? Dann sollten Sie sich vorab darüber informieren, welche Kosten mit dem Kauf der Immobilie auf Sie zukommen. Denn bei einer durchdachten Vertragsgestaltung, lassen sich die Erwerbsnebenkosten reduzieren.

Welche Erwerbsnebenkosten gibt es

Viele Immobilienkäufer sind nicht darüber informiert, welche Erwerbsnebenkosten der Kauf einer Immobilie nach sich zieht. So trägt der Käufer die Notarkosten und auch oft die Kosten für die Maklercourtage. Ein weiterer Kostenfaktor ist die Grunderwerbsteuer, die je nach Kaufpreis der Immobilie eine zusätzliche hohe finanzielle Belastung für den Käufer werden kann. Es gilt hier: Je höher der Kaufpreis der Immobilie, desto höher ist die Grunderwerbsteuer.

Nebenkosten beim Immobilienerwerb

Zu den klassischen Erwerbsnebenkosten gehören drei Positionen:

- Maklercourtage

- Grunderwerbsteuer

- Kosten für Notar und Grundbuch

Wenn Sie sich über die Erwerbsnebenkosten des Immobilienkaufs vorab gut informiert haben, dann können Sie beim Erwerb der Immobilie einiges an Kosten sparen. So haben sie die Möglichkeit, statt einer Bestandsimmobilie ein Baugrundstück zu kaufen. In diesem Fall zahlen Sie nur die Grunderwerbsteuer für das Baugrundstück. Für das Haus, das Sie darauf bauen, fällt dann natürlich keine Grunderwerbsteuer an.

Sie haben Sich eine Bestandsimmobilie ausgesucht die Sie unbedingt kaufen möchten? Dann gibt es auch hier Möglichkeiten Erwerbsnebenkosten zu sparen. Manche Bestandsimmobilien verfügen über Inventar. Oft wird dieses Inventar vom Käufer übernommen und mitbezahlt. Sollten Sie also ein Haus oder eine Wohnung kaufen, die zum Beispiel über eine Einbauküche verfügt, dann können Sie für die Berechnung der Grunderwerbssteuer, den Preis für das Inventar vom Kaufpreis abziehen. Die Grundlage für die Berechnung der Grunderwerbsteuer bildet dann nur der reine Immobilienkaufpreis. Daher sollte dieses im notariellen Kaufvertrag genau aufgeführt sein. Mitunter können Sie so ganz legal eine beachtliche Summe sparen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Darlehensverträge zwischen nahen Angehörigen und deren steuerrechtliche Anerkennung

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Im Herbst auf nasses Laub achten

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 05. Oktober 2021

Damit Darlehensverträge zwischen nahen Angehörigen steuerrechtlich anerkannt werden können, gilt es bestimmte Dinge zu beachten. Die wichtigste Voraussetzung ist zunächst, dass die Darlehnsverträge zivilrechtlich korrekt geschlossen wurden. Außerdem müssen diese auch wie vereinbart ausgeführt werden. Die Inhalte der Darlehensverträge müssen so sein, wie es auch unter Fremden üblich wäre. Dazu ist es insbesondere erforderlich, dass der Darlehensvertrag entsprechende Angaben zur Laufzeit und Art der Rückzahlung enthält. Des Weiteren muss eine ausreichende Sicherheit vorhanden sein und die Zinsen müssen zu festen Zeitpunkten entrichtet werden.

Als Vergleichsmaßstab gilt grundsätzlich die Vertragsgestaltungen, welche zwischen Darlehensnehmern und Finanzinstituten üblich sind

Diese Grundsätze gelten ebenso wenn Darlehensverträge zwischen einer Personengesellschaft und Angehöriger der Gesellschafter geschlossen werden, sobald die Gesellschafter mit denen die Vereinbarung geschlossen wurde die Gesellschaft beherrschen. Das Nichtbeachten von zivilrechtlichen Erfordernissen führt nicht zwangsläufig zur steuerlichen Nichtanerkennung der Darlehensverträge von nahen Angehörigen. Es kann jedoch als Indiz dafür gewertet werden, dass der Darlehnsvertrag nur mit dem Zweck geschlossen wurde, eine Steuerersparnis zu erzielen. Die Finanzverwaltungen haben deshalb in der Regel einen besonderen Darlehensvertrag zwischen nahen Angehörigen. Wer als „naher Angehöriger“ gilt, ist in § 15 der Abgabenordnung (AO) geregelt. Damit sind insbesondere Verträge zwischen Eltern, Kindern, Ehegatten, Geschwistern sowie verschwägerten Personen betroffen.

Es besteht die Notwendigkeit, dass die Einkommens- und Vermögenssphäre eine klare Trennung aufweist. Insbesondere bei Eltern und Kindern ist eine korrekte Abgrenzung von einer verschleierten Schenkung oder Unterhaltsgewährung erforderlich.

Um eine steuerrechtliche Anerkennung von Darlehensverträge unter nahen Angehörigen sicherzustellen, sollten die folgenden Dinge unbedingt beachtet werden:

1) Abschluss eines eindeutigen und klaren Darlehensvertrag mit marktüblichen Konditionen

2) Für die Rückzahlung der Zinsen sowie Tilgung sollte ein Dauerauftrag eingerichtet werden

3) Einrichten der Sicherheiten ggf. durch notarielle Beurkundung

Tipp für die Praxis

Steuerpflichtige und steuerliche Berater könen die Anerkennung geschlossenen Darlehensverträge bereits im Vorfeld anhand der BMF-Schreiben vom 23.12.2010 und 29.04.2014 sowie des BFH-Urteils vom 22.10.2013 verlässlich prüfen. Es ist deshalb positiv zu bewerten, dass Finanzverwaltung und Rechtsprechung bei der Beurteilung von Darlehensverträgen nun einheitliche Grundsätze anlegen. Zudem ermöglicht der erweiterte Begriff der Fremdüblichkeit die weitergehende steuerliche Anerkennung von Darlehensverträgen zwischen nahen Angehörigen.

- BMF, Schreiben vom 29.04.2014 - IV C 6 - S-2144/07/10004

- BFH, Urteil vom 22.10.2013 - X R 26/11

- BMF, Schreiben vom 23.12.2010 - IV C 6 - S-2144/07/10004, BStBl 2011 I 37

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gasanbieter - Jetzt ist der Wechselzeitpunkt für die Heizperiode

Für Vermieter spielt der örtliche Mietspiegel eine wichtige Rolle für den Werbungskostenabzug

Photovoltaikanlage sollte regelmäßig kontrolliert werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 23. September 2021

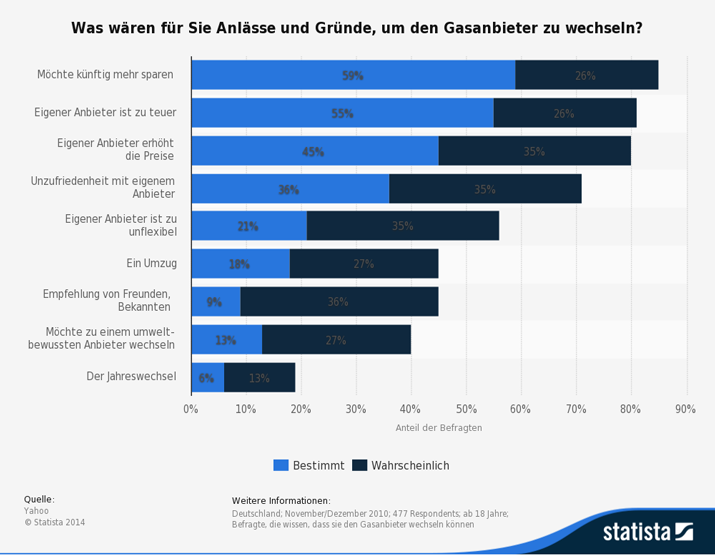

Acht, zehn oder achtzehn Prozent - reihenweise kündigen Gasanbieter für diesen Herbst deutliche Preiserhöhungen an. Gleichzeitig haben die Verbraucher in diesem Fall ein Sonderkündigungsrecht und können zügig den Anbieter wechseln. Aber auch ohne Preiserhöhung lohnt sich der Wechsel meist, vor allem für die, die sich bisher im Basistarif ihres Grundversorgers befinden. Ein Wechsel ist einfacher als viele vermuten. Sie beauftragen den neuen Anbieter mit der Gaslieferung, dafür brauchen Sie Zählernummer, den ungefähren Jahresverbrauch, den gewünschten Lieferbeginn, den Namen des alten Anbieters und möglichst die Kundennummer.

Gaspreisvergleich regelmäßig durchführen

Vor und nach der Heizperiode senken oder erhöhen viele Gasanbieter die Gaspreise in den Tarifen. Zudem ist der Energiemarkt sehr volatile. Deshalb sollten Sie einen Gaspreisvergleich in regelmäßigen Abständen durchführen. Spätestens aber vor Ablauf der Kündigungsfrist des laufenden Vertrages empfiehlt sich ein Blick auf die aktuelle Gaspreisentwicklung. Besonders auf Erhöhungen sollten Sie als Verbraucher mit einem Wechsel des Anbieters reagieren. Bei einer Gaspreiserhöhung kann jeder Verbraucher innerhalb von 14 Tagen von seinem Sonderkündigungsrecht Gebrauch machen und den Gasanbieter erneut wechseln. Deshalb lohnt sich ein regelmäßiger Gaspreisvergleich.

Wechselservice beim neuen Anbieter inklusive

Mit dem Abschluss des Vertrags beauftragen Sie automatisch den neuen Gasanbieter mit der Kündigung ihres Altvertrags. Wenn Sie ein sehr kurzes Sonderkündigungsrecht ausüben möchten und zum Beispiel mit einer Frist von nur zwei oder drei Wochen aus Ihrem alten Vertrag heraus wollen, sollten Sie jedoch selbst kündigen. Der neue Anbieter liefert rund sechs bis zehn Wochen, nachdem er beauftragt wurde. Für den Wechsel zur kommenden Heizperiode ist daher jetzt die richtige Zeit. Alle technischen Anlagen bleiben übrigens vom Wechsel unberührt.

Verbraucher sollten beim Vergleich aber nicht mit den Voreinstellungen suchen, sondern die Filter selbst setzen, damit wichtige individuelle Kriterien erfüllt werden. Dazu gehört zum Beispiel die Anschlusslaufzeit. Man muss auf Tarife achten, die sich automatisch um zwölf Monate verlängern. Denn im zweiten Vertragsjahr habe der Verbraucher keine Preisgarantie mehr. Wenn die Preise stark steigen, habe er dann nur ein kurzes Sonderkündigungsrecht. Von Vorteil seien also monatlich kündbare Angebote im zweiten Vertragsjahr.

Kann man als Kunde plötzlich ohne Gas dastehen

Nein, dass kann nicht passieren, denn der lokale Versorger ist gesetzlich verpflichtet, auch wenn sie nicht mehr Vertragspartner sind alle Haushalte zu versorgen. Selbst wenn der neue Anbieter pleite geht, muss der örtliche Versorger wieder einspringen. Er darf dann aber auch wieder seinen Grundpreis für das gelieferte Gas verlangen, der in aller Regel über dem Tarif des Fremdanbieters liegen dürfte.

Sind für den Wechsel technische Änderungen im Haus nötig?

Nein, diese sind nicht nötig, da das Gas weiterhin vom lokalen Versorger kommt. Das Gas der Fremdanbieter wird lediglich in die allgemeinen Verteilnetze eingespeist und diese zahlen dem lokalen Versorger eine Gebühr für den Transport bis in den Haushalt. Laut Stiftung Warentest (Vergleich 1/2021) kann ein Wechsel des Gasanbieters mehrere Hundert Euro Ersparnis bedeuten. Prüfen Sie jetzt Ihre Ersparnis.

Starten Sie jetzt mit dem Vergleich und sparen Sie hier ...

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Elementarschutz - Die Pflichten bei Rückstau für den Versicherungsnehmer

KFW – Befristete Ausnahmeregelungen anlässlich der Flutkatastrophe 2021 für Bundesförderung für effiziente Gebäude (BEG) 261/262/263, 461/463

Smart Home - Für die Wohngebäude- und Hausratversicherung bringt dies Veränderungen mit sich

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. September 2021

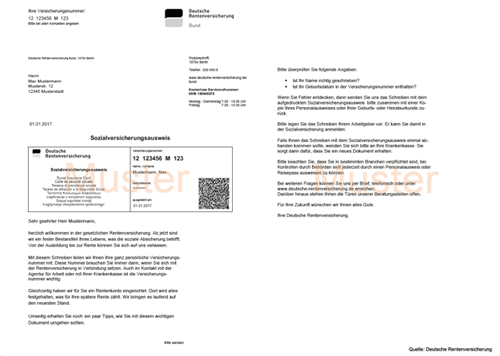

Ein Sozialversicherungsausweis, bzw. die Sozialversicherungsnummer muss nicht beantragt werden. Mit einer erstmaligen sozialversicherungspflichtigen Tätigkeit wird dieser automatisch dem neuen Versicherten zugeschickt, sobald man als Arbeitnehmer von einem Arbeitgeber bei einer gesetzlichen Krankenkasse anmeldet wird. Wer eine Ausbildung, ein Duales Studium, einen Minijob oder ein reguläres Beschäftigungsverhältnis beginnt, bekommt einen Brief von der Deutschen Rentenversicherung. Darin befindet sich der Sozialversicherungsausweis mit der ein Leben lang gültigen persönlicher Versicherungsnummer.

Daten überprüfen und die Unterlagen sicher aufbewahren

Früher bekam jeder Arbeitnehmer einen Sozialversicherungsausweis zugeschickt. Auf ihm standen unter anderem die Versicherungsnummer, der vollständige Name und der Geburtsname. Seit Januar 2011 ist der Ausweis in früherer Form entfallen. Ein Schreiben des Rentenversicherungsträgers mit den entsprechenden Angaben ersetzt ihn. Es ist ratsam, alle Daten genau zu überprüfen und den Brief sorgfältig aufbewahren. Wenn Angaben nicht korrekt sind, sollte dies der Rentenversicherung umgehend mitgeteilt werden. Bei jeder neuen Beschäftigung sollte der Arbeitnehmer seinen Sozialversicherungsausweis dem Arbeitgeber vorlegen. Auf diese Weise werde sichergestellt, dass alle Beschäftigungszeiten auf dem eigenen Rentenkonto festgehalten werden, aus dem später die Rente berechnet wird.

Daten ändern oder Sozialversicherungsausweis verloren

Möchte ein Arbeitgeber den Sozialversicherungsausweis schon bei Abschluss des Arbeits- oder Ausbildungsvertrags vorgelegt bekommen oder geht der Sozialversicherungsausweis verloren, wird beschädigt oder es ändern sich die personenbezogenen Daten, kann man direkt bei seiner Krankenkasse oder seinem Rentenversicherungsträger einen neuen Sozialversicherungsausweis anfordern.

Was steht auf dem Sozialversicherungsausweis

Der Sozialversicherungsausweis enthält folgende Daten:

- Name des ausstellenden Rentenversicherungsträgers

- eine fortlaufende Vordrucknummer

- die Rentenversicherungsnummer des Versicherten

- den Familiennamen und den Geburtsnamen (sowie ggf. akademische Titel)

- den Vornamen

Der Ausweis darf keine weitere personenbezogene Daten enthalten.

Für Beamte, Soldaten und Richter wird kein Sozialversicherungsausweis ausgestellt, da sie in der Krankenversicherung, Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung versicherungsfrei sind.

Beim Sozialversicherungsausweis handelt es sich um ein wichtiges Dokument. Er ist ebenso sorgfältig wie der Personalausweis zu behandeln. Der Sozialversicherungsausweis wird zum Beispiel bei jeder Beschäftigung zum Nachweis der vergebenen Versicherungsnummer oder wird benötigt, wenn eine Sozialleistung (z.B. Arbeitslosengeld, Elterngeld, Riester-Rentenzulage) beantragt wird. Der Sozialversicherungsausweis sollte bei den sonstigen Rentenversicherungsunterlagen aufbewahrt werden.

Weitere Tipps für junge Menschen zum Start in das Berufsleben gibt es im Internet unter der Adresse www.rentenblicker.de.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was ist wichtig beim Start ins Berufsleben

Schäden durch Starkregen und Hochwasser – Was ist für die Schadenregulierung mit der Versicherung zu beachten

GKV ist immer gleich? Das stimmt so nicht