Blog

- Erstellt: Mittwoch, 24. Februar 2021 12:19

- Geschrieben von Olaf Kauhs

Für viele Deutsche führt die andauernde Niedrigzinsphase langsam zu einer dauerhaften Zins-Depression - zumindest für all jene, die einer altertümlichen Form des Vermögensaufbaus nachhängen, welcher über Sparbücher oder Festgelder praktiziert wurde. Mittlerweile gibt es allerdings auch eine wachsende Gruppe von aufgeklärten Anlegern, die ihren Zinsfrust wirksam bekämpfen und eine zeitgemäße Variante der Geldanlage für sich entdecken: das Fondssparen. Dabei ist das Prinzip beim Fondssparen ist immer gleich. Der Sparer zahlt über einen längeren Zeitraum regelmäßig oder unregelmäßig einen bestimmten Betrag ein. Dabei richtet sich die Sparrate nach den individuellen Möglichkeiten oder der Summe, die am Ende zur Verfügung stehen soll. Von den Sparraten werden Fondsanteile gekauft und in einem Depot verwahrt.

Der Fondssparplan hat sich etabliert

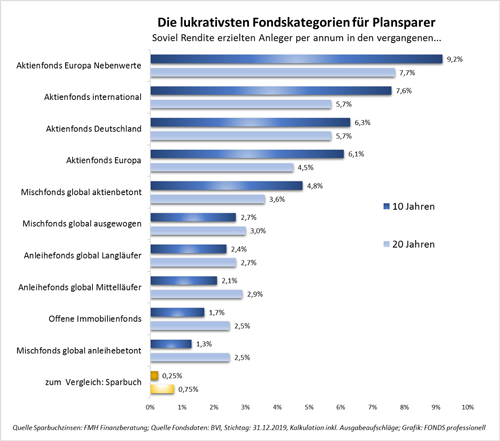

Mit monatlich wiederkehrenden Beträgen in ausgesuchte Portfolios zu investieren, dass hat sich selbst bei den notorisch börsenscheuen Durchschnittsdeutschen herumgesprochen. Das Fondssparen stellt eine bequeme und lukrative Möglichkeit dar, fürs Alter vorzusorgen, Vermögen aufzubauen oder größere Anschaffungen in der Zukunft zu finanzieren. Der Fondssparplan ist damit heute dort angekommen, wofür er vor ca. 50 Jahren einmal konzipiert wurde. Was als scheinbar langweiliger Ladenhüter begann, hat sich zu einer zentralen Lösung in der Evolution des Sparens entwickelt. Ob mit einer passiven oder aktiven Strategie - die erzielbare Rendite gibt den Fondssparern allemal recht. Wie lukrativ das ratierliche Investieren in Wertpapiere ist, zeigt einmal mehr die aktualisierte Wertentwicklungsstatistik des Bundesverbands Investment und Asset Management (BVI) auf eindrucksvolle Weise. Während Sparerlieblinge wie Fest- oder Tagesgeld mit Sicherheit nur eins bringen, nämlich Kapitalverzehr, winken bei Fondssparplänen mit ziemlicher Gewissheit Jahresrenditen von vier Prozent und mehr. Allerdings wird hierfür ein wenig Geduld vorausgesetzt.

Der Faktor Zeit ist der Wichtigste

Alle Vergleiche aus der Vergangenheit zeigen, dass man trotz diverser Rückschläge an den Kapitalmärkten langfristig mit Fondssparplänen immer gut gefahren ist. Denn in einem Investmentfonds vermehrt sich das Kapital nicht nur durch die Sparraten, sondern auch durch Erträge, wie wieder angelegte Ausschüttungen und durch die Durchschnittskaufmethode (Cost-Average-Effekt). Dabei werden durch die regelmäßige Sparrate zu Zeiten hoher Kurse weniger Fondsanteile und in Phasen niedriger Kurse vom gleichen Geld mehr Fondsanteile gekauft. Langfristig ergibt sich daraus ein günstiger durchschnittlicher Kaufpreis. Deshalb sind für den Fondssparer fällende Kapitalmärkte eine gute Gelegenheit die Rendite zu erhöhen.

Große Auswahl an Fonds für regelmäßiges Sparen

Ab einem Anlagebetrag von monatlich 25,00 Euro kann mit einem Fondssparplan für das Alter vorgesorgt, Vermögen aufgebaut oder Kindern und Enkeln ein Kapitalpolster mitgegeben werden. Die Auswahl an möglichen Investmentfonds ist sehr groß und sollte sich immer nach dem persönlichen Risikoprofil des Sparers richten. Das Prinzip des Investmentfonds gibt es schon seit 1774 und es hat sich bis heute bewährt. Wer etwas Geduld und Gelassenheit mitbringt, kann auch Börsenkapriolen locker verkraften.

Breit gestreut, nie bereut - Diversifikation im Portfolio ist angeraten

Diese alte Börsenweisheit ist auch heute immer noch wichtiger denn je. Denn wer all sein Vermögen in wenige Einzelwerte, vielleicht nur in ein oder zwei Aktien setzt seinem Vermögensaufbau einem unnötig hohen Risiko aus. Besser ist es da, das Risiko zu streuen und in möglichst viele verschiedene Werte, in Aktien genauso wie in Immobilien und Rohstoffe, zu investieren und für kleinere Notfälle einen Notgroschen vorzuhalten. Möglich wird das über Investmentfonds. Hier kann man als Anleger aus einer Vielzahl von Aktien-, Renten-, Immobilien- und Mischfonds wählen und auch entscheiden, ob diese Fonds aktiv oder passiv verwaltet werden.

Der Zinseszinseffekt sorgt für Unterstützung beim Vermögenszuwachs

Als Investor profitiert man vom Zinseszinseffekt, wenn nicht nur regelmäßig Geld zur Seite gelegt, sondern auch die darauf resultierenden Erträge immer wieder anlegt werden. Diese Erträge werden dann nämlich in der Zukunft mitverzinst. Und die Effekte sind enorm: Wer über einen Zeitraum von 10 Jahren monatlich 100 Euro mit einer Rendite von 4 Prozent anlegt, verfügt am Ende der Laufzeit dank dem Zinseszinseffekt über einen Betrag von 14.719,49 Euro. Und das, obwohl er nur 12.000 Euro eingezahlt hat. Nach 20 Sparjahren hätte er schon 36.507,92 Euro statt der angesparten 24.000 Euro, nach 30 gar 68.760,13 Euro.

Der Durchschnittskosteneffekt (Cost Average Effekt) sorgt für einen zusätzlichen Vermögenszuwachs

Doch wie funktioniert dieser Effekt genau? Das Prinzip des Durchschnittskosteneffektes (Cost Average Effekt) ist einleuchtend: Kaufen Anleger auch bei fallenden Kursen Fondsanteile, so erhalten sie für ihren monatlichen Sparbetrag mehr Anteile. Bei hohen Kursen werden weniger Anteile gekauft. Die durchschnittlichen Kosten pro Fondsanteil liegen insgesamt unter dem durchschnittlichen Kurs der Fondsanteile während der Sparphase.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie ist ein Schaden am geliehenen Schullaptop versichert

Hausratversicherung – Die Corona-Zeiten können für Versicherungslücken sorgen

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat