Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. September 2021

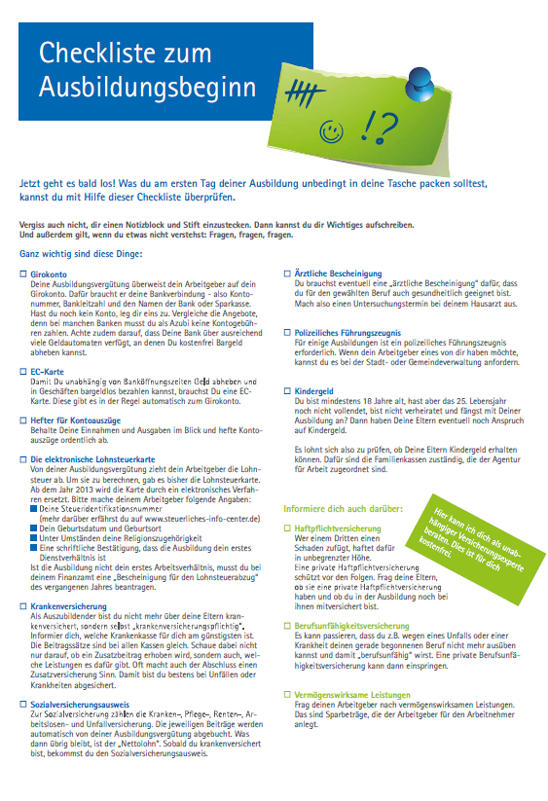

Die Schulzeit ist zu Ende und der Start ins Berufsleben steht bevor. Viele Kinder beginnen innerhalb der nächsten Wochen eine Ausbildung. Der Einstieg ins Berufsleben bringt zum einen mehr Freiheit und fordert zum anderen aber auch mehr Eigeninitiative. So ist gerade am Anfang des Berufslebens ein spezieller Versicherungsschutz notwendig. Dabei ist die ein oder andere Versicherung für Berufsanfänger sinnvoll, die andere nicht und manches ist weiterhin noch bei den Eltern mitversichert.

Bevor es also richtig losgehen kann, sind auch in finanzieller Hinsicht einige wichtige Dinge zu organisieren:

- Girokonto eröffnen

- Anspruch auf Kindergeld prüfen

- Haftpflichtversicherung überprüfen

- Absicherung gegen existenzbedrohende Gefahren

- Krankenversicherung abschließen

- Vermögenswirksame Leistungen nutzen

- uvm.

Girokonto

Ohne ein Girokonto geht in der heutigen Zeit nichts mehr. Der Arbeitgeber überweist dorthin die monatlichen Bezüge und für viele finanziellen Verpflichtungen lassen sich Einzugsermächtigungen oder Daueraufträge einrichten. Um sich alleine ein Girokonto eröffnen zu können, muss man das 18.Lebensjahr vollendet haben. Ansonsten braucht man die Hilfe der Eltern. In dem folgenden Vergleichsrechner sind viele, sehr gute Girokonten für Auszubildende aufgezählt, darunter auch einige, die normalerweise einen monatlichen hohen Mindestgeldeingang verlangen, jedoch bei Auszubildenden und Studenten eine Ausnahme machen.

Krankenversicherung

Während der Schulzeit sind junge Erwachsene bei den Eltern mitversichert. Doch mit dem Beginn einer Ausbildung ändert sich das! Es ist erstmals eine eigene Mitgliedschaft in der gesetzlichen Krankenversicherung erforderlich. Sinnvoll ist es, wenn sich Auszubildende noch vor dem Arbeitsbeginn für ihre bevorzugte Krankenkasse entschieden. Andernfalls wird der Arbeitgeber eine Krankenkasse für den neuen Mitarbeiter festlegen. Hier kann man sich eine Krankenversicherung in einem Preis- und Leistungsvergleich auswählen.

Gesetzliche Krankenversicherung - jetzt vergleichen

Haftpflichtversicherung

Während der ersten Berufsausbildung bzw. des Studiums ist man als Unverheirateter im Regelfall über den Vertrag Ihrer Eltern beitragsfrei mitversichert. Dies sollte man jedoch prüfen, da es auch Verträge geben kann, wo dies nicht versichert ist. Beim erfolgreichen Abschluss der Berufsausbildung oder des Studiums müssen Sie einen eigenen Vertrag abschließen. Mit den folgenden Vergleichsrechner kann dies schnell erledigt werden.

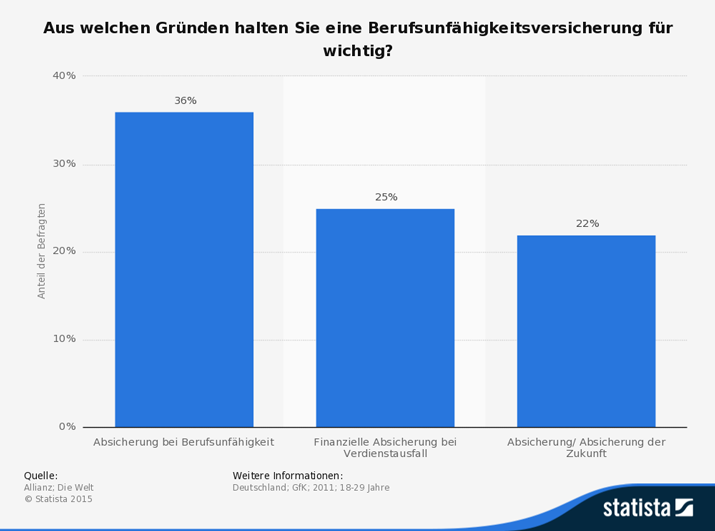

Berufsunfähigkeitsversicherung

Im Jahr 2001 wurde die gesetzliche Berufsunfähigkeitsrente aus der gesetzlichen Rentenversicherung herausgenommen. Die Leistungen beschränken sich jetzt nur noch auf eine Erwerbsminderungsrente. Während der ersten fünf Jahre des Berufslebens haben Sie aber nicht mal darauf einen Anspruch. Denn die gesetzliche Vorschrift ist, dass mind. 60 Monate lang Beiträge an die gesetzliche Rentenversicherung gezahlt werden müssen, um einen Anspruch auf Frührente zu erlangen. Wenn man also aufgrund einer Erkrankung oder eines Unfalls seinen Beruf nicht weiter ausüben kann, zahlt Vater Staat vorläufig keinen einzigen Cent. Auch später sind die Leistungen aus der gesetzlichen Rentenversicherung bei weitem nicht ausreichend. Wer bei Berufsunfähigkeit nicht auf einen Großteil seines Einkommens verzichten möchte und den Gang zum Sozialamt vermeiden möchte, der kommt um eine private Vorsorge nicht herum. Bei der Berufsunfähigkeitsversicherung sind in erster Linie die Versicherungsbedingungen entscheidend. Man sollte nicht zu sehr auf den Beitrag achten, weil sich die Bedingungen der einzelnen Gesellschaften gravierend unterscheiden. Hier den falschen Anbieter gewählt zu haben, kann im Leistungsfall fatale Folgen nach sich ziehen.

Vermögenswirksame Leistungen

Vermögenswirksame Leistungen sind eine Finanzspritze vom Arbeitgeber, auf die viele Auszubildenden auch einen Anspruch haben. Wer sie nicht nutzt, verschenkt Geld. Wie viel Vermögenswirksame Leistungen einem Berufstätigen zustehen, regelt der Tarif- oder Arbeitsvertrag. Banken zahlen ihren Mitarbeitern beispielsweise 40 Euro jeden Monat. Beschäftigte in der Eisen- und Stahlindustrie und im Kfz-Gewerbe West erhalten 26,59 Euro monatlich, Beamte und Angestellte im öffentlichen Dienst hingegen nur 6,65 Euro. Die Mitarbeiter bekommen dieses Geld nicht ausgezahlt, es muss in einen Sparvertrag fließen. Der Sparvertrag läuft normalerweise sechs Jahre. Nach der letzten Rate folgt eine Wartefrist bis zum Jahresende. Spätestens nach sieben Jahren kann der VL-Sparer über sein Geld verfügen.

Es gilt zunächst die Risiken zu versichern, bei deren Eintritt die wirtschaftliche Existenz vollkommen zerstört werden kann. Eine Unfallversicherung, eine Hausratversicherung, ein Riester-Rentenvertrag oder eine Kapitalversicherung gehören nicht dazu . Hier kommt es auf die Lebensumstände des Auszubildenden an. Wenn jemand aktiv Sport treibt, kann eine Unfallversicherung empfehlenswert sein. Ein umfassender Finanzcheck hilft hier weiter, da dieser Antworten auf "was lohnt sich?", "was braucht man?", "was kann man?" und "was will man?" liefert und so keine unnützen Verträge abgeschlossen werden.

Weitere Informationen auch unter:

Finanzcheck für Berufsstarter wichtig

Ein ganzheitliches Finanzkonzept sorgt für Ausgewogenheit

Damit wirklich nichts vergessen wird, haben wir für Sie eine Checkliste mit den wichtigsten Punkten zusammengestellt. Hier können Sie diese herunterladen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Beim Berufsstart die drei wichtigsten Versicherungen

Pfändung – Was bedeutet das und welche Folgen hat dies für den Schuldner

Vermögensaufbau mit Fonds - So funktioniert der langfristige Vermögensaufbau

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. September 2021

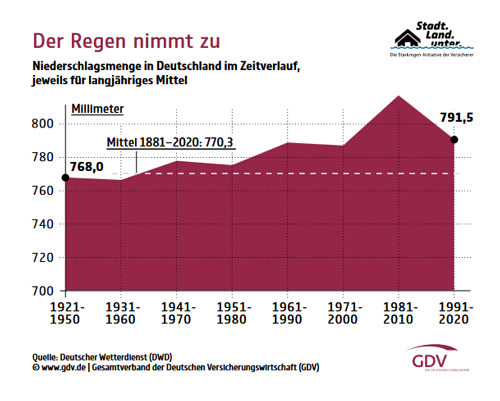

In zahlreichen Regionen Deutschlands wurden durch das Tiefdruckgebiet “Bernd” im Juli 2021 viele Menschen von Schäden durch Überschwemmung, Überflutung und/oder Rückstau durch die enormen Starkregenfälle heimgesucht. Welche Erstmaßnahmen sinnvoll und hilfreich sind, um entstandene Schäden schnellstmöglich einzudämmen und die Regulierung durch den Versicherer zu unterstützen, soll in diesem Artikel zusammengefasst werden.

Bei Schäden am Wohngebäude und/oder Hausrat

Grundsätzlich ist es wichtig, dass man sich selbst nicht in Gefahr bringt! Deshalb niemals den Strom anstellen, wenn das Haus unter Wasser stand. Hier muss zuerst ein Elektriker den Sicherungskasten überprüfen, sonst besteht akute Brandgefahr oder eines Stromschlags! Eine Dokumentation ist immer eine große Hilfestellung. So sind Fotos vom überschwemmten Grundstück/Haus und von beschädigten Gegenständen grundsätzlich sehr hilfreich für die weitere Bearbeitung des Versicherers. Heben Sie nichts auf, was den Schaden verstärken oder die Gesundheit gefährden kann! Stark verunreinigte und durchnässte Gegenstände sowie Innenausstattungen können nach entsprechender Fotodokumentation umgehend entsorgt werden.

Bei Schäden am Pkw/Fahrzeug

Auch hier gilt es: Bringen Sie sich nicht in Gefahr! Auf keinen Fall sollte nach einer Überschwemmung die Zündung betätigt und das Fahrzeug gestartet werden. Wenn das Auto an Betroffene verliehen werden soll, die nicht zum vereinbarten Nutzerkreis im Kfz-Versicherungsvertrag gehören, so sollte dies mit dem Versicherer abgeklärt werden, wie die beste Vorgehensweise ist. Bei einer Katastophe diesen Ausmasses, wie im Juli 2021, ist auch die Hilftsbereitschaft der Versicherer groß. Die meisten Versicherer haben hier sehr kulant reagiert: Wenn beispielsweise ein versichertes Fahrzeug im Rahmen der Hilfestellung in den betroffenen Gebieten an Personen verliehen wird, die nicht zu den vertraglich vereinbarten Nutzern gehören, hat dies keine Einschränkung auf den Versicherungsschutz zur Folge. Zur Sicherheit sollte man sich dies aber immer schriftlich bestätigen lassen.

Vorbeugung von möglichen Folgeschäden durch Feuchtigkeit

Bei Feuchtigkeit in Räumen lautet das oberste Gebot: Trocknen, trocknen, trocknen! Sehen Sie davon ab, auf eigene Faust Gebrauch von chemischen Produkten oder Verfahren zu machen. Auch ohne ein Trocknungsgerät kann einer Schimmelbildung durch Feuchtigkeit entgegengewirkt werden. Das Aufstellen eines Ventilators in der Tür oder im Kellerfenster wirkt unterstützend beim Lüften. Generell kann warme Luft mehr Feuchtigkeit aufnehmen als kalte. So kann auch ein Heizlüfter unterstützend eingesetzt werden. Bei schwüler Hitze sollte mehr geheizt als gelüftet werden, da es gerade bei kalten Kellerwänden sonst zu Kondensation kommen kann. Die ideale Zeit zum Lüften ist die Nacht, sofern die Luftfeuchtigkeit nicht zu hoch ist. Bei Nebel sollte daher aufs Lüften verzichtet werden.

Wichtiger Hinweis: Es handelt sich bei diesen Informationen um mögliche zusätzliche Hilfestellungen und Erstmaßnahmen, die bei einem durch Unwetter entstandenen Schaden unterstützen sollen, eine professionelle Schadenbehebung aber nicht ersetzen können. Um eine notwendige professionelle Hilfe im Schadensfall zu bekommen, sollten Sie schnellstmöglich Kontakt zum entsprechenden Versicherer aufnehmen. Die meisten Versicherer richten in diesen Fällen kurzfristig eine kostenfreie Hotline zur Schadenmeldung der Unwetterschäden ein. Dennoch kann es aufgrund der zahlreichen Schadenmeldungen immer zu Wartezeiten kommen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Auto überschwemmt - Welche Versicherung kommt für den Schaden auf

Schäden durch Starkregen und Hochwasser – Was ist für die Schadenregulierung mit der Versicherung zu beachten

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 24. August 2021

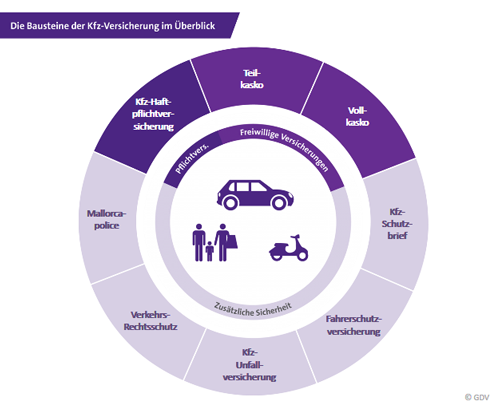

Nicht selten führt Starkregen zu Hochwasser und Überschwemmungen. Wenn eine Region von schweren Unwettern mit Dauerregen betroffen ist, wie dies in den letzten Tagen der Fall war, geht es oft sehr schnell und ganze Straßenzüge, Parkplätze und Unterführungen werden überflutet. Die Ursache dafür ist meist, dass die Kanalisation die plötzlich einströmenden Wassermassen nicht mehr aufnehmen kann und sich dadurch das Oberflächenwasser zurückstaut. Wenn dadurch das eigene Auto beschädigt wird, kann es für den Fahrzeugbesitzer sehr schnell teuer werden. Doch welche Versicherung übernimmt den Schaden und auf was sollte man achten? Pauschal gilt: Die Teilkasko-Versicherung übernimmt Schäden an parkenden Autos, welche durch Hochwasser beschädigt werden. Die Vollkasko-Versicherung zahlt, wenn man beispielsweise in eine überschwemmte Straße oder Unterführung fährt.

Die Teilkasko-Versicherung schützt grundsätzlich bei Wasserschäden am Auto

Für Wasserschäden die am eigenen Fahrzeug entstehen, leistet grundsätzlich die Teilkaskoversicherung nur, wenn das Fahrzeug abgestellt war. Laut einem Gerichtsurteil des Oberlandesgerichts Karlsruhe (9 U 4/18) kann der Teilkaskoschutz auch dann greifen, wenn man während eines Unwetters in einen überschwemmten Straßenbereich hineingefahren ist, weil die Wassertiefe falsch eingeschätzt und man davon überrascht wurde. Es kommt dann nicht selten zu einem Totalschaden, wenn Elektrik, Motor und Katalysator betroffen sind und Schlamm in den Innenraum gelangt. Liegt einen Totalschaden vor, erstattet die Teilkaskoversicherung den Zeitwert des Autos. Bei einer Neuwertentschädigung wird der Neupreis des Autos ausgezahlt. Damit keine Folgeschäden ausgelöst werden, sollte das Auto nicht mehr gestartet werden. Wichtig ist, soweit dies unter den gegebenen Umständen möglich ist, die Batterie abzuklemmen. Wer über einen Schutzbrief verfügt, kann auch den Versicherer anrufen, um den Pannenservice in Anspruch zu nehmen und das Fahrzeug in die nächste Fachwerkstatt bringen zu lassen.

Hochwasserwarnung ignoriert und Fahrzeug nicht weggefahren - zahlt die Versicherung?

Der Versicherer wird normalerweise in diesem Fall die Leistungen für die Teilkasko kürzen. Wenn man sein Auto in einem Hochwasser-Gefahrengebiet parkt, sollte man die Hochwasserwarnungen im Auge behalten. Denn wenn man sein Fahrzeug nicht rechtzeitig weg fährt, gilt dies als grob fahrlässiges Verhalten.

Bei Fahrverhalten leistet die Teilkasko nicht

Nicht unter den Schutz der Teilkaskoversicherung fällt jedoch, wenn der Schaden durch ein Fahrverhalten verursacht wurde. Darunter versteht man beispielsweise ein Ausweichen, Abbremsen oder Gegenlenken. Dies ist dann ein Fall nur für die Vollkaskoversicherung. Möchte man sich Ärger bei einem Leistungsfall ersparen, sollte bei der Kaskoversicherung immer darauf achten, dass auch bei grob fahrlässig verursachten Schäden ein Versicherungsschutz besteht und der auch Versicherer vollumfänglich leistet. Ansonsten ist der Versicherer berechtigt, je nach Schwere des Verschuldens Abzüge vorzunehmen oder in besonders schwerwiegenden Fällen die Zahlung zu verweigern.

Erste Hilfe: Was tun, wenn das Auto unter Wasser steht?

Auf keinen Fall sollte der Motor gestartet oder das Fahrzeug bewegt werden. Ansonsten droht ein schwerwiegender Motorschaden. Ist das Wasser zurückgegangen, solltest man den Wagen von einem Fachmann überprüfen lassen. Wasserschäden, die am Auto entstehen können:

- Wasser bis zur Mitte der Stoßstangen: Ist der Innenraum nicht nass geworden, stehen die Chancen gut, dass das Auto schnell repariert werden kann.

- Wasser bis über die Türschwelle: Der Schaden ist schwerwiegender. Die Werkstatt wird möglicherweise einige Autoteile austauschen müssen.

- Wasser bis zur Unterkante der Scheibe: Normalerweise hat das Auto einen Totalschaden. Das Wasser hat Motor, Getriebe und Elektronik beschädigt.

Jetzt hier die Autoversicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Pool im Garten - Was ist beim Versicherungsschutz zu beachten

Starkregen-Risiko in Deutschland steigt – Darauf sollten Immobilienbesitzer und Mieter jetzt achte

Elementarschutz - Die Pflichten bei Rückstau für den Versicherungsnehmer

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. Juli 2021

Mit einem privaten Schwimmbecken im eigenen Garten, ist unabhängig von Öffnungszeiten, Eintrittsgeldern und Anfahrtswegen. Durch die Corona-Pandemie sind noch weitere Anschaffungsgründe für Gartenpools dazugekommen: Freibäder blieben zunächst geschlossen und auch nach der Wiedereröffnung waren viele Menschen skeptisch, was die gesundheitlichen Risiken in öffentlichen Bädern betrifft. Für viele gab es deshalb nur eine Lösung: Ein eigener Pool im Garten. Was in früheren Zeiten als mondän eingestuft wurde, ist heute durchaus machbar und sogar für kleinere Gärten gibt es passende Schwimmbecken. Allerdings wird man auch mit Fragen konfrontiert: Welche Gefahren gehen von einem Pool aus und braucht man vielleicht sogar eine Baugenehmigung oder muss ein Pool im eigenen Garten extra versichert werden?

Braucht man eine Baugenehmigung für einen Pool?

Pauschal kann diese Frage nicht beantworten werden, denn es kommt auf das jeweilige Bundesland und die Größe des geplanten Pools an. Geht man davon aus, dass der Pool ein kleineres Wasservolumen als 100 Kubikmeter fassen wird, besteht in der Regel kein Grund zur Sorge. Meistens gilt erst oberhalb dieser Größe eine Pflicht zur Baugenehmigung. Der Durchschnittspool fällt vermutlich, insbesondere in Anbetracht der tendenziell kleiner werdenden Grundstücksgrößen, nicht größer aus als 4 x 8 x 1,5 m. Das entspricht dann einem Wasservolumen von unter 50 Kubikmetern. Am einfachsten haben es Aufsteller von Fertigpools. Hier muss nur genauer hingesehen werden, wenn sie fest ins Erdreich verbaut werden – und das auch erst, wenn mehr als die Hälfte des Pools versenkt wird. Die Bauordnung der Bundesländer liefert dazu erste Anhaltspunkte. Zu empfehlen ist, dass man sich in jedem Fall beim zuständigen Bauamt schlau machen sollte, da Regelungen regional unterschiedlich ausfallen können. Außerdem: Auch, wenn keine Baugenehmigung erfolgen muss, besteht die Pflicht zur Baumeldung und Baufertigmeldung. Auch sollte man sich im selben Schritt über die zulässigen Grenzabstände informieren.

Verkehrssicherungspflicht - Den Gartenpool kindersicher machen

Wer einen Swimmingpool besitzt oder ein Grundstück mit Pool anmietet, dann ist man verkehrssicherungspflichtig. Damit muss man für die Sicherheit der Personen sorgen, die sich um oder am Gartenpool aufhalten. Bei den Personen geht es vor allem um Schutzbedürftige: Kinder, insbesondere Kleinkinder und andere Personen, die die von dem Wasser ausgehende Gefahr nicht richtig einschätzen können. Das Gleiche gilt auch für Gartenteiche, Regentonnen und alle anderen potenziellen Gefahrenquellen auf dem bewohnten Grundstück. Wenn man seiner Verkehrssicherungspflicht nicht nach kommt und es passiert dadurch ein Unfall, kann man für Verletzungen und Todesfälle haftbar gemacht werden. Es geht dann um Schadensersatz- und Schmerzensgeldforderungen oder sogar ein Strafverfahren ist möglich.

Versicherungsschutz - Einen Gartenpool immer der Versicherung melden

Wie ein Swimmingpool versichert ist, hängt vor allem von einer Frage ab: Ist der Swimmingpool fest eingebaut oder freistehend? Als fest verbaut gilt ein Pool, wenn sich das Schwimmbecken mindestens zur Hälfte im Erdreich befindet. Dann kann dieser optional innerhalb der Wohngebäudeversicherung mitversichert werden. Damit ist der Pool und das Zubehör gegen Schäden durch Feuer oder Sturm und Hagel geschützt. Wer nachträglich einen Pool verbaut, sollte deshalb seinen Versicherer darüber informieren, damit der Gebäudewert richtig festgelegt wird.

Frei aufgestellte Schwimmbäder und Planschbecken werden dagegen dem Hausrat zugerechnet und können im Rahmen der Außenversicherung einer Hausratversicherung abgesichert werden. Bei Abschluss oder einer bereits bestehenden Hausratversicherung sollte darauf geachtet werden, dass auch das Sturm-/Hagelrisiko für einen freistehenden Pool mit eingeschlossen ist.

Auch eine Haftpflichtversicherung ist für den Poolbesitzer wichtig

Eine private Haftpflichtversicherung sollte grundsätzlich jeder haben. Wenn jemandem ein Schaden zugefügt wird, können schnell hohe Kosten entstehen.

Als Gartenpoolbesitzer nimmt man zusätzliche Risiken auf sich, denn ein Schwimmbecken im Garten stellt eine Gefahrenquelle für Mensch und Tier, aber auch für Sachen dar. Ansprüche eines Geschädigten wie Schadensersatz, Schmerzensgeld oder sogar lebenslange Rentenzahlungen können durch eine private Haftpflichtversicherung abgesichert werden. Allerdings nur, wenn man Mieter ist oder als Hauseigentümer die Immobilie selbst bewohnt. Besitzt man eine vermietete Immobilie, in dessen Garten ein Pool steht, benötigt man eine Haus- und Grundbesitzerhaftpflichtversicherung.

Diese Schäden können durch einen Gartenpool verursacht werden:

- Personenschäden:

Eine Personen verletzt sich bei der Benutzung ihres Pools, beispielsweise durch ausrutschen. - Sachschäden:

Der Gartenpool läuft aus und verursacht Schäden an einem Sachgegenstand, beispielsweise an der Terrasse des Nachbarn. - Vermögensschäden:

Einer Person entsteht ein finanzieller Nachteil durch einen Sach- oder Personenschaden in Zusammenhang mit ihrem Gartenpool, beispielsweise Einkommenseinbußen oder medizinische Behandlungskosten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geld abheben im Urlaub - Für das Bargeld nicht in eine teure Kostenfalle tappen

BEG-Förderung bei der KfW startet – Neue Bundesförderung für effiziente Gebäude (BEG) Programme 261, 262, 263, 461, 463

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. Juli 2021

Zum Urlaub gehört dazu, sich auch immer ein paar schöne Dinge zu gönnen. Hier ein ein leckeres Essen, dort ein Souvenir und zwischendurch auch mal ein Eis. Nicht an jedem Wochenmarkt- oder Souvenirstand kann allerdings mit einer Karte gezahlt werden. Möchte man noch über den Preis verhandeln, schon gar nicht. Wer deshalb flexibel und nicht auf Kartenzahlung angewiesen sein möchte, der benötigt Bargeld. Im Regelfall ist es heute kein Problem mehr, sich Bargeld an einem Geldautomaten im Ausland zu beschaffen. Allerdings sollte man einige Hinweise beachten, damit man beim Bargeldabheben nicht unnötig Gebühren draufzahlt. In diesem Artikel gibt es praktische Tipps zum Geldabheben im Ausland.

Es gibt grundsätzlich zwei Gebührenarten

Möchte man im Ausland Bargeld am Automaten abheben, so muss teilweise mit zusätzlichen Kosten in Höhe von bis zu zehn Prozent der ausgezahlten Summe gerechnet werden. Denn zu einen können die Automatenbetreiber im Reiseland, als auch die Banken Zuhause Gebühren für das Geldabheben im Ausland berechnen. Deshalb lohnt es sich, einen Blick auf die Funktionen und Mechanismen der jeweiligen Automaten zu werfen. So wird oft mit der Deklarierung "0% Commission" geworben, wobei hier für den Geldabheber allerdings Vorsicht geboten ist. Denn diese Aussage bezieht sich meist nur auf die jeweilige Landeswährung, die nicht in Euro umgerechnet wird. Für die Umrechnungen in Euro werden von den Automatenbetreibern in der Regel immer Gebühren berechnet. Es ist deshalb ratsam, auf eine Umrechnung in Euro zu verzichten. Es ist zudem auch nicht immer nachvollziehbar wie hoch die einzelen Gebühren sind, da die Gebührenaufschläge auf die momentanen Wechselkurse aufgerechnet werden. Deshalb sollte man am Geldautomaten bei der Frage nach einer Umrechnung den Button NEIN wählen. Auch ist es so, dass die Zeile "0% Commission" nichts darüber aussagt, ob Zahlungen an die jeweiligen Girocard- oder Kreditkarteninstitute zu entrichten sind. Es ist deshalb zu empfehlen, bereits vor dem Reiseantritt abzuklären, wie die Konditionen bei den Vorort ansässigen Banken beim Bargeldabheben sind. Länder mit hohen Umrechnungskursen sind bekannterweise Polen, Großbritannien, Tschechien und die Schweiz.

Es gibt auch alternative Zahlungsmethoden und Institutionen

Die sogenannten Travellerschecks, beziehungsweise Reiseschecks sind eine beliebte alternative Zahlungsmethode. Diese Schecks werden beispielsweise von American Express in den beliebten Währungen wie Dollar, Euro oder Yen ausgegeben. Daneben gibt auch einige Reiseanbieter und -büros die diese Schecks aus stellen. Mit diesen Schecks kann bei Vorlage des Reisepasses oder Personalsausweises, genauso so wie mit einer Kreditkarte bezahlt werden. In der Regel gibt es keine Probleme bei der Annahme der Schecks, da sie wegen der benötigten Unterschrift zur Autorisierung als sehr sicher eingestuft werden. Trotzdem ist der Zahlungsprozess komplizierter als mit einer Kreditkarte. Nicht verwendete Travellerschecks können gegen eine Gebühr erstattet werden. Wer häufig im Ausland ist oder einen längeren Auslandsaufenthalt vorhat, für den kann es sich lohnen, sich ein Konto bei einer Direktbank zuzulegen. Die in Deutschland anbietenden Banken für ein solches Konto sind beispielsweise die DKB, Norisbank oder Santander. Damit werden Bargeldabhebungen im Ausland komplett gebührenfrei. Allerdings variieren die Konditionen von Bank zu Bank. Ein Blick in das "Kleingedruckte" kann deshalb nicht schaden. Einzelne Kreditkarten der Sparkasse, Postbank, Commerzbank oder der Deutschen Bank deklarieren auch ein kostenfreies Abheben im Ausland. Hier können allerdings trotzdem Automatengebühren der Betreiber anfallen.

Genügend Bargeld und Recherche machen Sinn

Da die Gebühren pro Transaktion fällig werden, kann es empfehlenswert sein, schon vor Reisebeginn das Geld in die jeweilige Landeswährung umzutauschen, um gar nicht erst im Urlaub mehrmals Geld abheben zu müssen. Ein weiterer Betrachtungspunkt für eine Bargeldmitnahme aus dem Heimatland ist die Situation am Reiseziel. Sobald es vorauschaubar ist, dass es wenig Möglichkeiten zum Geldabheben geben wird und Girocard- oder Kreditkarten nur geringfügig genutzt werden können, sollte von vornherein ausreichend umgetauschtes Bargeld mitgenommen werden. Wieviel viel Bares maximal in das jeweilige Urlaubsland eingeführt werden darf, sollte vorher recherchiert werden und kann über das Internet ohne großen Zeitaufwand erledigt werden. Häufig ist es auch möglich die Abhebungsgebühren des entsprechenden Reiselandes im Vorfeld zu recherchieren. Die Gebühren fallen zwar vor Ort trotzdem an, können aber bereits vor Abreise mit einkalkuliert werden, so dass man beispielsweise wenige aber gleich größere Bargeldabhebungen vornimmt. Häufig ist es auch so, dass vom Kreditinstitut oder von den Geldautomaten ein Kreditlimit pro Tag festgelegt wird. Diese Höchstgrenzen können zwischen 300 und 1.000 Euro variieren. Beachten sollte man auch, dass außerdem einige Karten für die Benutzung im Ausland freigeschaltet werden müssen. Dies kann normalerweise einfach über die entsprechende Internetseite der Bank herausgefunden werden oder man ruft ganz konventionell direkt bei der Hausbank an.

Fazit

Schlussendlich ist es am empfehlenswertesten, eine ausreichende, bereits in die Landesswährung getauschte Bargeldsumme mitzunehmen und dann vor Ort mehrmals mittlere Beträge in der Landeswährung, ohne eine Umrechnung in Euro, abzuheben. Bei längeren oder häufigen Auslandsaufenthalten ist es außerdem sinnvoll, ein Konto bei einer Direktbank zu haben. In jedem Fall gilt: Alles was es bezüglich der Zahlungsmittel zu recherchieren gibt, sollte vorher schon in Erfahrung gebracht werden.

Wichtig: Notwendige Reiseversicherungen prüfen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Elementarschutz - Die Pflichten bei Rückstau für den Versicherungsnehmer

Starkregen-Risiko in Deutschland steigt – Darauf sollten Immobilienbesitzer und Mieter jetzt achten

Urlaubszeit ist Einbruchzeit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Juli 2021

Jeder kennt die Bilder aus den Nachrichten. Sintflutartige Regenfälle, orkanartige Stürme oder heftige Schneefälle finden immer häufiger direkt vor unserer Haustür statt. Keller werden überflutet und Hauswände durchnässt, weil Kanalisation und Abwassersysteme den Wassermassen nicht gewachsen sind. Aus einem kleinen Flüsschen wird in wenigen Stunden ein reißender Strom, der jedes Mauerwerk unterspült. Bei Schäden durch einen Rückstau leistet eine Wohngebäude- und Hausratversicherung nur, wenn ein entsprechender Elementarschutz vereinbart wurde. Doch damit dieser besteht, müssen Versicherungsnehmer vorab einige Vorkehrungen treffen.

Wenn sich das Abwasserrohr ins Gegenteil wandelt

Wenn plötzlicher Starkregen oder Schneeschmelze die Flüsse über die Ufer treten lässt: Wohngebäudebesitzer fürchten derartige Naturgewalten. Denn die lokale Kanalisation ist auf derart große Wassermengen zumeist nicht ausgerichtet. Die Folge: Das Wasser sucht sich seinen Weg durch die Ableitungsrohre von Waschbecken, Waschmaschinen und Co. hinein in die Gebäude und richtet durch diesen sogenannten Rückstau oft große Schäden an.

Elementarschutz als rettende Insel – unter folgenden Bedingungen

Zusatzbausteine Elementar I und II

- Elementar I

Dies ist die Grundsicherung unabhängig von der regionalen Risikosituation - also wie gefährdet die Wohnlage in Bezug auf Naturgewalten ist. - Elementar II

Lebt man allerdings in einer hochwassergefährdeten Region, empfiehlt sich der Baustein Elementar II, der über den Basisschutz hinaus auch Rückstau durch Ausuferung oberirdischer Gewässer mit einschließt.

Um auf den anfallenden Kosten nicht sitzenzubleiben und finanziell unterzugehen, sollte man Folgendes wissen:

- Der Basisschutz der Wohngebäude- oder Hausratversicherung reicht für derartige Fälle nicht aus. Die Schäfchen ins Trockene bringen sie mit den Bausteinen Elementar I und II, die auch Schäden durch Rückstau mit abdecken. Außerdem in der Zusatzversicherung mit eingeschlossen sind Schäden durch Überschwemmung, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen oder Vulkanausbrüche.

- Damit der Versicherungsschutz greift, sollte man jedoch auch die entsprechenden Obliegenheiten kennen. In diesem Fall heißt das: Sie sind grundsätzlich dazu verpflichtet, Schäden durch Überschwemmungen oder Rückstau vorzubeugen. Diese Pflicht ist sogar in den meisten Entwässerungssatzungen der Städte und Gemeinden festgehalten. In denen heißt es: „Gegen Rückstau aus den öffentlichen Abwasseranlagen hat sich jeder Anschlussnehmer selbst nach den jeweils anerkannten Regeln der Technik zu schützen“.

Pflichten für den Versicherungsnehmer bei einer Elementarschadenversicherung

Wenn bei einer Wohngebäude- oder auch Hausratversicherung eine Elementarschadenversicherung mit eingeschlossen wurde, muss man als Versicherungsnehmer in überflutungsgefährdeten Räumen Rückschlagklappen anbringen und auch regelmäßig prüfen, dass sie funktionieren. Beim Einschluß innerhalb der Wohngebäudeversicherung ist es Pflicht, dass die Abflussleitungen auf dem Grundstück freigehalten werden. Wurde die Elementarschadenversicherung mit der Hausratversicherung kombiniert, müssen Sachen im Kellerbereich meist mindestens 12 cm über dem Fußboden gelagert werden. Wenn man als Versicherungsnehmer eine dieser Pflichten verletzt, muss der Versicherer unter Umständen nicht oder nur teilweise zahlen. Da der Versicherer eine Elementarschadenversicherung grundsätzlich ordentlich zur nächsten Hauptfälligkeit oder auch außerordentlich, beispielsweise nach einem Schaden kündigen kann, sollte man darauf achten, die Schadenquote durch "Kleinschäden" nicht unötig zu belasten.

Wichtig zu wissen: Eine Haus- und Wohngebäudeversicherung zahlt nicht für Schäden, wenn es nur herein geregnet hat. Deshalb müssen bei möglichen Unwettern die Fenster und Türen immer geschlossen sein. Aber auch rund um das Haus und den Keller ist eine regelmäßige Vorsorge angesagt: Wenn beispielsweise Wasser durch Risse ins Haus eindringen kann, sind Probleme mit dem Versicherungsschutz vorprogrammiert, wenn diese bei Unwetter für "Land unter" sorgen. Wasserdichtes Versiegeln von Kellern oder der Einbau regenundurchlässiger Kellerfenster sind darüber hinaus geeignete Maßnahmen, um sich gegen das Fluten von Keller und Co. zu schützen.

Ist eine Elementarschadenversicherung sinnvoll oder nicht?

Als Immobilienbesitzter sollte man auf keinen Fall auf eine umfassende Wohngebäudeversicherung verzichten. Da sich in den vergangenen Jahren die Unwetterschäden stark gehäuft haben und dieser Trend weiter anhalten wird, ist der zusätzliche Schutz einer Elementarschadenversicherung zu empfehlen. Für Gebäude die sich erst im Rohbau befinden, bieten Wohngebäude- und Elementarschadenversicherungen noch keinen Schutz bei Unwetterschäden. Während der Bauphase muss dies über die Bauleistungsversicherung versichert werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Haben Sie die Koffer schon gepackt?

BEG-Förderung bei der KfW startet – Neue Bundesförderung für effiziente Gebäude (BEG) Programme 261, 262, 263, 461, 463

Vermögensaufbau mit Fonds - So funktioniert der langfristige Vermögensaufbau