Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Januar 2021

Die Impf-Kampagne gegen Covid-19 läuft bereits seit wenigen Wochen. Auch wenn die Impfstoffe trotz Eilzulassung als sicher eingestuft werden können, lassen sich Komplikationen nie ganz ausschließen. Deshalb ist es nachvollziehbar, dass es besorgte Menschen gibt, die sich fragen, wie sie im Falle eines Impfschadens geschützt wären. So ist dabei vielen nicht bekannt, dass es einige private Unfallversicherungen gibt, die Impfschäden als einen Unfall anerkennen und leisten daher einen Schutz bei Folgeschädigungen. Worauf dabei zu achten ist und welche Versicherung im Fall der Fälle noch einspringt, ist nachfolgend zusammengefasst.

Körperliche Reaktionen bei einer Impfung lassen sich nie völlig ausschließen

Auch wenn die Qualitätsanforderungen im europäischen Zulassungsverfahren sehr hoch sind, die Impfstoffkandidaten mehrere klinische Studien durchlaufen und unabhängig getestet werden, können Impfschäden eintreten. Denn körperliche Reaktionen lassen sich für keine Impfung gänzlich ausschließen und leider auch keine Impfschäden. Was gibt es hier in punkto Versicherungsschutz zu beachten?

So gelten Nebenwirkungen zum normalen Lebensrisiko. Für die Krankheits- und Behandlungskosten, die bei Unwohlsein nach einer Impfung entstehen, sowie für Geldleistungen bei Verdienstausfall kommt die gesetzliche Krankenkasse oder die private Krankenversicherung auf. Nebenwirkungen wie Rötungen, Kopfschmerzen und Abgeschlagenheit gehören zum normalen Lebensrisiko. Anspruch auf Schadenersatz oder Schmerzensgeld besteht deshalb nicht. Anders verhält es sich bei Impfschäden, also schweren Komplikationen oder daraus bleibenden Schäden. Dafür gibt es eine Haftung und eine Chance auf Schadenersatz oder Schmerzensgeld. Zunächst haftet hier der behandelnde Arzt und bei darüber hinaus empfohlenen oder vorgeschriebenen Impfungen der Staat. Dies ist beispielsweise der Fall, wenn gegen Grippe oder Covid-19 oder gegen Masern für Kita- und Schulkinder geimpft wird. Wie der Staat für Impfschäden haftet, ist im Paragraf 60 des Infektionsschutzgesetzes geregelt. Darin ist festgelegt, wenn man nach einer empfohlenen oder vorgeschriebenen Schutzimpfung geschädigt wird, einen Ausgleich für gesundheitliche und wirtschaftliche Folgen hat.

Die staatliche Entschädigung ersetzt keine private Vorsorge

Die Höhe der staatlichen Leistungen richtet sich nach dem Bedarf und dem Grad der Schädigung. So beträgt die Grundrente allerdings nur zwischen 156,00 und 811,00 Euro pro Monat und wird erst ab 30 Prozent Schädigungsfolgegrad gezahlt. Unterm Strich gilt also wie sonst auch bei der Vorsorge: Besser, man wappnet sich gegen die größten gesundheitlichen Risiken durch private Vorsorge mit Versicherungen über die Krankenversicherung hinaus. Bei einem Impfschaden kommt es dann auf die konkreten Versicherungsbedingungen an, wenn Verträge beispielsweise gegen Berufsunfähigkeit, andere Arten von Arbeitskraftabsicherung, Unfälle oder Tod vorhanden sind. Beispiel Tod: Eine Risikolebensversicherung sichert Angehörige mit einer vertraglich vereinbarten Geldsumme für den Fall ab, dass die versicherte Person stirbt. Die Risikolebensversicherung leistet auch im Todesfall aufgrund eines Impfschadens.

Die Unfallversicherung und die Leistungen bei Impfschäden

Die Mediziner und Politiker debattieren wieder verstärkt über verpflichtende Schutzimpfungen. Auslöser war Ausbruch der Masern in Berlin Anfang des Jahres 2015. Sollte es bei einer Impfung wirklich zu Impfschäden kommen, dann kann eine private Unfallversicherung helfen. Es kommt dabei allerdings auf den genauen Wortlaut in den Vertragsbedingungen an. Während manche Versicherungen Impfschäden klar mitversichern, machen es andere Anbieter von ihrem jeweiligen Wortlaut abhängig. Einige Versicherer werben in ihrem Leistungskatalog damit, dass bestimmte Infektionskrankheiten wie Masern eingeschlossen sind. Viele Versicherte wissen dabei gar nicht, dass auch Impfschäden verschiedener Impfungen mit eingeschlossen sind. Daher ist ein genauer Blick in den jeweiligen Leistungskatalog der Versicherung ratsam. Empfehlung: Überprüfen Sie einen bestehenden Vertrag, um einen notwendigen Versicherungsschutz zu haben. Für die Überprüfung einer bestehenden Unfallversicherungen können Sie unseren Finanzcheck innerhalb der Privaten Finanzplanung nutzen.

Hier können Sie uns Unterlagen zu bestehenden Verträgen hochladen, so dass wir ihren Vertrag überprüfen können und Sie ein fachkundiges Ergebnis zur Verfügung gestellt bekommen. Ist keine Unfallversicherung vorhanden, sollten Sie darüber nachdenken einen Vertrag zu eröffnen, bevor eventuelle gesundheitliche Komplikationen eingetreten sind.

Welche Versicherungen leisten bei einem Impfschaden

In der gesetzlichen und privaten Krankenversicherung sind grundsätzlich alle Behandlungskosten durch einen Impfschaden versichert. Ebenso können ein Krankengeld und Krankentagegeld ausgezahlt werden, wenn durch eine kurzfristige gesundheitliche Beeinträchtigung eine Arbeitsunfähigkeit eingetreten ist. Bleibende Beeinträchtigungen lassen sich über eine Berufsunfähigkeit und eine Erwerbsunfähigkeit versichern. Eine Risikolebensversicherung und eine Sterbegeldversicherung können eine weitere Möglichkeit sein, eine Absicherung zumindest für die Hinterbliebenen bei einem Ableben bereit zu stellen. Auch die Pflegezusatzversicherung leistet bei vorliegen eines Pflegegrades bei Schäden nach einer Impfung. Ob die Unfallversicherung einen Impfschaden übernimmt, hängt von der jeweiligen Versicherung und den Leistungsbedingungen ab.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Obliegenheitsverletzung - Welche Folgen kann sie haben und sind diese versicherbar

Wie ist man im Home-Office richtig versichert

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Januar 2021

Mit dem Ausbruch der Corona-Pandemie im April 2020 auch in Deutschland stellte man sich an den Finanzmärkten die Frage: Ist die Corona-Krise der Anfang vom Ende oder einmalige Kaufchance? Wenn man nun zum Jahreswechsel 2020/2021 zurück blickt, dann zeigt sich der deutsche DAX Index seit Jahresbeginn 2020 nahezu unverändert, scheint der europäische Eurostoxx 50 Index mit rund -6 Prozent eine normale Korrektur durchlaufen zu haben, während sich amerikanische und chinesische Indizes 10 bis 15 Prozent nach oben entwickelt haben und der technologieorientierte NASDAQ 100 Index mit mehr als +35 Prozent sogar ein sehr positives Jahr erreicht hat. Deutliche Minus-Zeichen gibt es bislang nur in Großbritannien, Spanien, Österreich und Russland.

Die Corona-Pandemie wird der Wirtschaft noch einiges abverlangen

Wüsste man nicht, dass wir im Frühjahr 2020 mit dem Corona-Crash einen noch nie dagewesenen Einbruch binnen kürzester Zeit erlebt haben, man könnte es anhand der Zahlen gar nicht herauslesen. Insofern war die Corona-Krise im Rückblick Stand heute tatsächlich eine "einmalige Kaufchance". Inzwischen gibt es die ersten Impfstoffe und in den letzten Tagen haben die Impfungen auf globaler Ebene begonnen. Somit scheint es möglich, dass die Corona-Krise in einem überschaubaren Zeitraum von der Börsen-Bildfläche verschwindet. Aber: Dieser überschaubare Zeitraum scheint auch noch einmal eine sehr harte Zeit zu werden. Die Steigerungsrate der globalen Fallzahlen ist seit Monaten sehr stabil. Gegenwärtig überschreiten wir die Marke von 60 Millionen Fällen weltweit. Sollte sich dieser Trend nicht plötzlich ändern, werden wir bis zum Januar auch die Marke von 100 Millionen Infizierten erreichen. Und genau darin liegt das Problem der unmittelbar vor uns liegenden Wochen: Die Steigerungsrate mag abgeschwächt werden können, die schiere Masse an zu erwartenden Neuinfektionen wird aber trotzdem zu Überlastungen im Gesundheitswesen führen. So unschön Gesamtsituation und viele der Ungerechtigkeiten im konkreten Fall auch sein mögen, ist das Agieren der Politik in Deutschland in ihren Resultaten insgesamt als positiv zu werten. Die wirtschaftlichen Folgen sind ungeachtet dessen massiv.

Tatsächlich scheint in diesem Jahr eine Pleitewelle auf uns zu zu rollen - querbeet über die gesamte Wirtschaft. Außerdem stehen wir vor der Frage, wie die zusätzlich aufgenommenen Schuldenberge zurückzuzahlen sind. Diese Frage stellt sich in den meisten Ländern noch viel dringender als in Deutschland. Aber werden die Börsen deshalb ins Bodenlose stürzen wie viele noch immer befürchten? Wir vermuten recht eindeutig: Nein. Zwar ist nicht auszuschließen, dass es auch bei einigen der größten deutschen Unternehmen zu deutlichen "Anpassungen" (beispielsweise Entlassungen, Betriebsstilllegungen oder sogar Pleiten) kommen wird und dass die Aktienkurse dieser Unternehmen einbrechen werden. Aber insgesamt erscheint die Wirtschaft stark genug, um das auf Sicht einiger Monate oder weniger Jahre wieder vollends auszugleichen. In Summe gehen wir daher nicht davon aus, dass die Börsen massiven Schaden erleiden werden. Die Gründe für diese Sichtweise möchten wir nachfolgend näher erläutern. Tatsächlich gibt es ja noch andere Themen als das Corona-Virus.

Präsidentenwechsel in den USA - Wieder Zuversicht auf eine planbare und verlässliche Zusammenarbeit

Donald Trump ist abgewählt. Zu dieser Einsicht scheint inzwischen auch er selbst gekommen zu sein. Ob er trotzdem weiter versuchen wird, die Gesellschaft zu spalten oder sich doch dazu entscheidet, lieber Golfen zu gehen, bleibt abzuwarten. Mit dem Isolationismus Trumps dürfte auch der Rückzug der USA als militärische Führungsmacht Geschichte sein. Der neue Präsident Joe Biden hat hier bereits eine andere Gangart angekündigt. Was auch immer das konkret heißen mag, dürften die USA künftig insgesamt wieder vermehrt für militärisches Eingreifen stehen. Zugleich wird die Biden-Administration mehr für die internationale Zusammenarbeit und planbareres Agieren leisten. Zwar ist keine grundsätzliche Kehrtwende in der China-Politik zu erwarten, aber auch hier dürfte die internationale Kommunikation versöhnlicher werden. Planbarkeit und Verlässlichkeit - zwei Eigenschaften, die für die Börsen grundsätzlich positiv sind. Die angekündigten Steuererhöhungen wird Biden aufgrund der Konstellation des Wahlergebnisses wohl nicht in der beabsichtigten Form durchbringen können. Unterm Strich sollte sich der Machtwechsel in den USA daher nicht sonderlich negativ auf die mittelfristigen Börsenaussichten auswirken.

Die Wirtschaft in China und vielen anderen asiatischen Ländern läuft bereits wieder auf Hochtouren. Obwohl noch nicht gänzlich ausgelöscht, scheint Corona im Reich der Mitte doch weitestgehend unter Kontrolle. Gleiches gilt für viele andere Regionen in Asien. Mit dem Impfstoff in Sichtweite wird das Virus diesen Teil der Welt wohl nicht mehr wirtschaftlich erschüttern können. Der zentrale globale Wirtschaftsmotor läuft also. Vor Kurzem wurde in Asien zudem ein enormes Freihandelsabkommen unterzeichnet. Zwar muss es erstmal von den beteiligten Ländern ratifiziert werden und einige Experten schätzen die positiven Auswirkungen dieses Abkommens als weitaus geringer ein, als es zunächst den Anschein macht. Grundsätzlich dürfte dieses Freihandelsabkommen aber positiv wirken.

Notenbanken und Fiskalpolitik verfolgen weiter massive geldpolitische Unterstützungsmaßnahmen

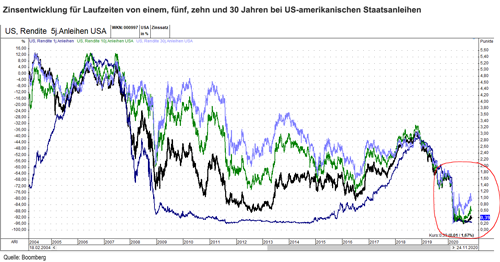

Die Zinsen in Europa sind bei Null oder sogar leicht darunter. Das ist soweit nichts Neues – diese Situation kennen wir seit Jahren. Was aber in dieser Form völlig neu ist, ist die Tatsache, dass die US-amerikanischen Zinsen quer über alle Laufzeiten im Einklang ebenfalls auf Null oder nur knapp über Null gesunken sind. Der nachfolgende Chart zeigt die Zinsentwicklung für Laufzeiten von einem, fünf, zehn und 30 Jahren bei US-amerikanischen Staatsanleihen. Einen derartig synchronen Einbruch der Zinssätze auf ein so niedriges Niveau hat die Finanzwelt bei US-Staatsanleihen noch nicht gesehen.

Den meisten Anlegern dürften die langfristigen Auswirkungen des massiven Zinseinbruchs unklar sein oder sogar suspekt vorkommen. Vom Hochpunkt im Jahr 2018 haben sich die Zinssätze gedrittelt bis gezehntelt. Für viele institutionelle Investoren heißt das nichts anderes, als dass andere Anlageklassen wie etwa Aktien oder Immobilien - sofern deren Erträge konstant bleiben - sich im Preis verdreifachen oder sogar verzehnfachen können, ohne dass eine rechnerische, relative Überbewertung vorliegt. Solange die US-Zinsen nicht einen massiven Aufwärtsschub bekommen, sollte das weiter zu kräftigen Zuflüssen in die Aktienmärkte führen. Massive staatliche Eingriffe und Subventionen, ein Virus, das bald unter Kontrolle zu sein scheint, gepaart mit positiveren, internationalen Beziehungen und Umgangsformen, ein wirtschaftlich wiedererstarktes Asien und on top noch ein jetzt quasi global auf 0 gestellte Zinsumfeld - all das scheint in Summe das Potential für ein "globales Wirtschaftswunder" zu haben. Dies dürfte durch die schon fast traumhaften Bedingungen zu deutlich positiven Aktienkursentwicklungen führen. Als Kehrseite der Medaille sollte jedoch bald auch ein deutlicher Inflationsdruck spürbar sein, wenn alles so zusammenkommt, wie es jetzt scheint. Dieser dürfte tatsächlich auch für Gefahren sorgen, allerdings noch nicht unmittelbar, sondern frühestens für den Zeitraum ab dem dritten Quartal 2021 oder gar erst ab 2022. Ebenso sollte man nicht das Risiko steigender Marktzinsen vernachlässigen, das sich aus steigenden Inflationszahlen ergibt und der Börseneuphorie einen Dämpfer verpassen dürfte. Noch weiter in die Zukunft gedacht ist es auch möglich, dass diese Gemengelage sogar an einen Punkt führt, an dem die finanzielle Schuldentragfähigkeit von Staaten erneut als großes Thema auf den Tisch kommen wird. Bis dahin sollte aber noch etwas Zeit sein und wer sich aufgrund dieser Argumente von den Märkten fernhält, dürfte lange Zeit steigenden Kursen hinterherlaufen - was diese zunächst noch weiter befeuern dürfte.

Ansonsten bleibt nur der Verweis auf die "üblichen Gefahren", wie Geopolitik, Naturkatastrophen, neue Viren, Terror, Meteoriteneinschläge und die allgemeine Gefahr des Weltuntergangs, den sich viele Propheten ja jedes Jahr von Neuem so sehnlich herbeizuwünschen scheinen. Der Weg wird zwar in den unmittelbar vor uns liegenden Wochen durch die Corona-Pandemie und auch danach durch überraschend negative Meldungen einzelner, großer Unternehmen sicherlich holprig werden. Die Tendenz aber erscheint eindeutig: Wägt man Für und Wider gegeneinander ab, stehen im Moment alle Börsenampeln auf Grün.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

Quelle: Tobias Kunkel, Investment Strategy & Research

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. Dezember 2020

Grobe Fahrlässigkeit vs. Obliegenheitsverletzung: Was ist wie versichert? Wie überall im Leben kommt es auch beim Abschluss von Versicherungen auf die Details an. So spielt beispielsweise bei der Wohngebäude- und Hausratversicherung ebenso wie bei der Haftpflichtversicherung die Frage nach der Fahrlässigkeit eine wichtige Rolle für den Versicherungsschutz.

Unterschieden wird zunächst einmal zwischen Fahrlässigkeit, grober Fahrlässigkeit und Vorsatz. Diese sind wie folgt voneinander zu trennen:

- Vorsatz liegt vor, wenn jemand eine Tat aus freiem Willen ausführt und deren Folgen bewusst in Kauf nimmt. Vorsätzlich herbeigeführte Schäden sind in der Regel nicht versicherbar.

- Man spricht dagegen von Fahrlässigkeit, wenn die erforderliche Sorgfalt außer Acht gelassen wird.

- Als grobe Fahrlässigkeit gilt, wenn ein Schaden durch einfache und naheliegende Verhaltensweisen hätte verhindert werden können - diese aber außer Acht gelassen wurden. Die nach allen Umständen erforderliche Sorgfalt wird hier in ungewöhnlich hohem Maße verletzt.

Natürlich liegt die Einstufung jeweils im Ermessen bzw. hängt von den genauen Umständen ab. Hierzu drei Beispiele:

- Ein Autofahrer fährt in Selbsttötungsabsicht auf der Autobahn in die falsche Richtung und verursacht einen Unfall. Er handelt vorsätzlich.

- Der Autofahrer fährt zu schnell in eine Kurve und verursacht dadurch einen Unfall. Er hat fahrlässig gehandelt.

- Der Autofahrer greift während der Fahrt in die Tasche auf dem Beifahrersitz und nimmt sein Handy heraus, um die eingegangene Kurznachricht zu lesen. Es kommt deshalb zum Unfall. Dieses Verhalten dürfte als grob fahrlässig eingestuft werden.

Obliegenheiten des Versicherers Sowohl die Haftpflicht- als auch die Wohngebäude- und Hausratversicherung schließen heutzutage Fahrlässigkeit und sogar grobe Fahrlässigkeit mit ein. Je nach Anbieter kann es sein, dass bei grober Fahrlässigkeit nicht die volle Versicherungssumme ausgezahlt wird. Auf jeden Fall sind die im Versicherungsvertrag aufgeführten Obliegenheiten zu beachten: Dies sind die Verhaltensregeln, die der Versicherer bei seinen Kunden voraussetzt, um Schäden bestmöglich zu verhindern oder zumindest zu verringern.

In den Versicherungsbedingungen einer Hausratversicherung kann dann beispielsweise Folgendes stehen:

- Der Versicherungsnehmer hat das Fahrrad in verkehrsüblicher Weise durch ein Schloss gegen Diebstahl zu sichern, wenn er es nicht zur Fortbewegung einsetzt.

- In der kalten Jahreszeit ist die Wohnung zu beheizen und dies genügend häufig zu kontrollieren. Oder es sind alle wasserführenden Anlagen und Einrichtungen abzusperren, zu entleeren und entleert zu halten.

- Der Versicherungsnehmer hat bei Eintritt des Versicherungsfalls dem Versicherer den Schadeneintritt, nachdem er von ihm Kenntnis erlangt hat, unverzüglich anzuzeigen. Gegebenenfalls auch mündlich oder telefonisch. Hinzu kommen gesetzlich festgelegte Sicherheitsvorschriften wie zum Beispiel die Nutzung von Rauchmeldern.

Extraschutz bei Obliegenheitsverletzungen Verletzungen der Obliegenheiten und Sicherheitsvorschriften sind selbst dann nicht mitversichert, wenn Schäden durch grobe Fahrlässigkeit abgedeckt sind. Es gibt jedoch auch hier Ausnahmen. So wird beispielsweise bei höherwertigen Leistungspaketen im Rahmen einer Wohngebäude- oder der Hausratversicherung mittlerweile der Verzicht auf die Einrede der groben Fahrlässigkeit bei Verletzung von Sicherheitsvorschriften und Obliegenheiten mit eingeschlossen. Beachten sollte man hierbei auch entsprechende Selbstbehalte oder Begrenzungen der Leistungshöhe.

Was versteht man unter dem Begriff Obliegenheitsverletzung

Bei einer Versicherung unterliegt der Kunde entsprechenden vertraglichen Obliegenheiten: Im Vertrag festgelegten Verhaltensvorschriften, die zu beachten sind, damit der Versicherungsschutz erhalten bleibt. Die Erfüllung einer Obliegenheit kann grundsätzlich nicht verlangt oder eingeklagt werden und die Nichterfüllung führt zu keiner Schadensersatzpflicht. Ist eine Obliegenheitsverletzung festgestellt, kann sich der Versicherer jedoch von seiner Leistungsverpflichtung gänzlich oder zum Teil freisprechen oder auch je nach dem Grad der Verschuldung des Versicherten den Vertrag kündigen. Bevor man sich dazu entschließt, eine Versicherung abzuschließen, ist es wichtig, die entsprechenden Bedingungen im Vertrag durchzulesen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

Wie ist man im Home-Office richtig versichert

Pflichtversicherung für Hundehalter

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 21. Dezember 2020

Wer ein Eigenheim kaufen, bauen oder renovieren will, der kann ab Januar 2021 dafür höhere Zuschüsse vom Staat in Anspruch nehmen. Es wurde beim geförderten Sparbetrag, beim Fördersatz und bei den Einkommensgrenzen nachgebessert. Um alles optimal zu nutzen, sollten bestehende Bausparverträge überprüft werden. Die Reform der Wohnungsbauprämie wurde vor ca. einem Jahr beschlossen und mit dem 1. Januar 2021 treten die Neuerungen in Kraft.

Für aktuelle und zukünftige Bausparer gibt es gleich drei Verbesserungen

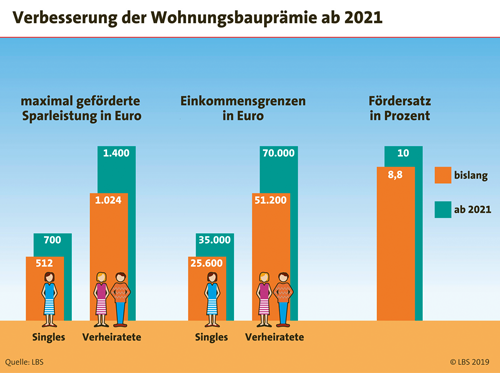

1. Höherer staatlicher Zuschuss

Bausparer bekommen derzeit vom Staat einen Zuschuss auf ihre jährlichen Sparbeiträge von 8,8 Prozent. Dieser Zuschuss wird ab 1. Januar 2021 auf zehn Prozent erhöht.

2. Höherer maximal geförderter Sparbetrag

Bisher wird bei Alleinstehenden ein maximaler jährlicher Sparbeitrag in Höhe von 512 Euro gefördert und bei Verheirateten sind dies 1.024 Euro. Ab 1. Januar 2021 werden diese Beträge auf 700 Euro für Alleinstehende und 1.400 Euro für Verheiratete angehoben. Konnte man als Alleinstehender bisher pro Jahr eine Prämie von maximal 45 Euro erhalten, so erhöht sich diese ab Januar 2021 auf 70 Euro im Jahr. Bei Verheirateten steigt die maximale Jahresprämie von bisher 90 Euro auf 140 Euro.

3. Erhöhung der Einkommensgrenzen

Bisher kamen nur Bausparer in den Genuss der staatlichen Förderung, wenn deren zu versteuerndes Jahreseinkommen nicht höher als 25.600 Euro für Alleinstehende bzw. 51.200 Euro für Verheiratete war. Ab Januar 2021 werden diese Grenzen auf 35.000 für Alleinstehende bzw. 70.000 Euro für Verheiratete angehoben.

Um in den vollen Genuss dieser verbesserten staatlichen Zuschüsse zu kommen, ist es ratsam, dass schon aktive Bausparer ihre bisherigen Verträge überprüfen und gegebenenfalls auf die neuen Förderhöhen anpassen.

Was ist ein Bausparvertrag

Bei einem Bausparvertrag handelt es sich um eine Kombination von einem Sparvorgang und der Finanzierungsmöglichkeit für wohnwirtschaftliche Zwecke. Der Bausparvertrag ist in zwei Phasen aufgeteilt: Die Ansparphase und die Darlehensphase. Dies funktioniert folgendermaßen: Zum Vertragsbeginn wird mit der Bausparkasse eine Bausparsumme festgelegt, die man als Bausparer erreichen möchte. Je nach Bauspartarif müssen nun in der ersten Phase 40 oder 50 Prozent der Bausparsumme angespart werden. Mit Erreichen des festgelegten Mindestsparguthabens erwirbt der Bausparer einen Rechtsanspruch auf Zuteilung einer zweckgebundenen Finanzierung für wohnwirtschaftliche Zwecke. Dieses Darlehen kann von Immobilieneigentümern und auch von Mietern von Wohnraum genutzt werden. Mit einem Bausparvertrag können die staatlichen Zuschüsse der Arbeitnehmersparzulage bei den vermögenswirksamen Leistungen und der Wohnungsbauprämie genutzt werden. Weiterhin ist es möglich, die einkommensunabhängige Riester-Förderung ("Wohn-Riester") in der Spar- und Darlehensphase eines Bausparvertrages zu nutzen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Änderungen in der Gesetzlichen Krankenversicherung

Tipps für den Hauskauf: Verhandeln lohnt sich

Solaranlage sollte regelmäßig kontrolliert werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. November 2020

In diesem Jahr gab einige Änderungen rund um gesetzliche Krankenversicherung. Einige davon sind besonders interessant, deshalb gibt es nachfolgend eine Zusammenstellung:

Festkostenzuschuss-Erhöhung beim Zahnersatz

Eine gute Nachrichten gibt es für alle gesetzlich Versicherten für den Zahnersatz. Denn ab Oktober 2020 wird von den gesetzlichen Krankenkassen die Regelversorgung für Brücken, Prothesen, Kronen etc. nicht mehr mit 50, sondern mit 60 Prozent bezuschusst. Wer darüber hinaus sein Zahnarzt-Bonusheft regelmäßig pflegt, kann Zuschüsse bis zu 75 Prozent erwarten. Mit dem Abschluss einer privaten Zahnzusatzversicherung und beispielsweise einer Mitgliedschaft bei der HEK (Hanseatische Ersatzkasse) können Versicherte doppelt profitieren:

- Eine Zahnzusatzversicherung kann den Eigenanteil auf bis zu 0 Prozent reduzieren

- Durch den Bonus Vorsorge plus kann der Neuabschluss jährlich mit bis zu 144 Euro bezuschusst werden

Anhebung des BAföG-Satzes

Seitdem 1. August 2020 sind die BAföG-Bedarfssätze für Studierende von 744 Euro auf 752 Euro monatlich gestiegen. Damit ändert sich auch die Höhe der Beiträge für versicherungspflichtige Studierende zum 1. Oktober 2020. Der BaföG-Bedarfssatz bildet die Grundlage für den Studentenbeitrag. Die aufgeführten Beiträge gelten auch für versicherungspflichtige Praktikanten und Auszubildende ohne Arbeitsentgelt, Auszubildende des zweiten Bildungsweges, freiwillig versicherte Berufsfachschüler sowie Auslandsstudierende.

Am Beispiel einer Mitgliedschaft bei der HEK (Hanseatische Ersatzkasse) ergeben sich ab dem 1. Oktober 2020 folgende Monats-Beiträge:

- 84,37 Euro zur Krankenversicherung (inklusive aktueller HEK-Zusatzbeitragssatz)

- 24,82 Euro zur Pflegeversicherung (mit PV-Zuschlag)

- 22,94 Euro zur Pflegeversicherung (ohne PV-Zuschlag)

Der Anspruch auf das Kinderkrankengeld wird erhöht

Wenn das Kind krank ist, dürfen Eltern zu Hause bleiben und es pflegen. Für diesen Zeitraum können sich gesetzlich krankenversicherte Beschäftigte von der Arbeit freistellen lassen und haben Anspruch auf das sogenannte Kinderkrankengeld. Bis jetzt galt: Pro Kalenderjahr kann jeder Elternteil, der die Voraussetzungen erfüllt, maximal 10 Tage pro Kind geltend machen. Alleinerziehende haben Anspruch auf bis zu 20 Tage pro Kind. Der Höchstanspruch liegt bei 25 Arbeitstagen pro Elternteil und pro Kalenderjahr. Bei Alleinerziehenden beträgt der Höchstanspruch 50 Arbeitstage pro Kalenderjahr. Das gilt für alle Kinder unter zwölf Jahren.

Wegen der Corona-Pandemie wurde von der Großen Koalition beschlossen, dass der Anspruch auf Kinderkrankengeld erhöht werden soll: Und zwar um weitere 5 Tage pro Elternteil beziehungsweise 10 Tage für Alleinerziehende. Die zusätzlichen Kinderkrankentage gelten vorerst nur für 2020. Ist das Kind krank, dürfen Eltern zu Hause bleiben und es pflegen. Für diesen Zeitraum können sich gesetzlich krankenversicherte Beschäftigte von der Arbeit freistellen lassen und haben Anspruch auf das sogenannte Kinderkrankengeld.

Vorläufige Rechengrößen für 2021

Das Bundeskabinett hat die vorläufigen Bezugsgrößen und Jahresarbeitsentgeltgrenzen für das Jahr 2021 bekanntgegeben. Der Bundesrat muss den neuen Rechengrößen noch zustimmen. Mit Änderungen ist erfahrungsgemäß nicht zu rechnen, da die Festlegung der Werte wie in jedem Jahr auf Grundlage gesetzlicher Bestimmungen erfolgt. Laut Entwurf soll unter anderem die bundeseinheitliche Beitragsbemessungsgrenze (BBG) in der gesetzlichen Krankenversicherung (GKV) von derzeit 4.687,50 Euro auf 4.837,50 Euro im Monat steigen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falsch getankt - Was ist zu tun?

Ferien im eigenen Urlaubsdomizil – Was bei der Finanzierung einer Ferienimmobilie zu beachten ist

Rechtsschutz und das Finanzamt - Wenn der Fiskus zu kräftig zulangt

Quellle: HEK (Hanseatische Ersatzkasse)

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 06. November 2020

Es kann so schnell gehen: Man ist mit dem Leihwagen unterwegs, fährt eben noch tanken - und erwischt den falschen Kraftstoff, weil man privat etwas anderes tankt. Zu viele Spritsorten, zu große Werbung an der Zapfsäule oder fehlende Tankdeckelbeschriftungen können weitere Ursachen für das Vertauschen von Kraftstoffen sein. Mehrere Tausend Male muss der ADAC jedes Jahr ausrücken, weil Fahrzeuge nach einer Falschbetankung liegenbleiben. Da dies nur die Mitglieder des Verkehrsclubs sind, dürfte die Dunkelziffer um ein Vielfaches höherliegen.

Wie schlimm sind Tankfehler wirklich? Das sagt der ADAC

Die dickere Zapfpistole beim Diesel soll verhindern, dass kein Diesel im Benzinmotor landet. Bei der Befüllung von Reservekanistern kann es jedoch passieren, dass falsch getankt wird. Die Zapfpistole für Benzin hingegen passt in vielen Fällen auch in die Einfüllstutzen bei Dieselfahrzeugen. So kann schnell versehentlich statt Diesel Benzin getankt werden. Wird das Fahrzeug falsch betankt, bleibt meist der Motor stehen. Zudem kann es bei modernen Dieselfahrzeugen zu Schäden an der empfindlichen Einspritzanlage kommen - das wird dann besonders teuer. Deshalb ist es wichtig wenn Sie bemerken, dass Sie falsch getankt haben, müssen Sie in allen Fällen schnell handeln.

Regel Nummer 1 ist daher: Motor und Zündung auslassen. Denn häufig wird mit der Zündung bereits die Kraftstoffpumpe oder Einspritzanlage aktiviert. Wer seinen Fehler erst nach dem Losfahren bemerkt, sollte umgehend rechts ranfahren und dann Motor und Zündung ausschalten.

Der nächste Schritt ist, in der Bedienungsanleitung des Fahrzeugs nachzulesen, was genau zu tun ist. Je nach der Art des Fehlers kann ein vorsichtiges Weiterfahren und ständiges Nachtanken mit dem richtigen Kraftstoff möglich sein. Dies ist aber unbedingt abzuklären. Auch ein Anruf in der Fachwerkstatt bringt diesbezüglich Sicherheit. Im Zweifelsfall sollte der Wagen durch den Pannendienst abgeschleppt und der falsche Kraftstoff aus dem Tank abgepumpt werden.

Kfz-Versicherung zahlt in der Regel nicht

Das Problem bei der Falschbetankung ist, dass in aller Regel die Kfz-Versicherung nicht zahlt - auch dann nicht, wenn es sich um ein Leihfahrzeug handelt, das ja ausdrücklich für den Fremdgebrauch vorgesehen ist. Weder die Kfz-Haftpflicht noch die Teil- oder Vollkaskoversicherung springen für diese Art von Schaden am versicherten Auto ein. Lediglich eine Privathaftpflichtversicherung mit einem guten Leistungspaket erstattet zumindest die Schäden durch die Falschbetankung eines fremden Fahrzeugs.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autofahrer sind bei der Kfz-Versicherung wechselbereit

Der alljährliche Weltspartag – Weltsparplantag wäre ein besserer Name

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft