Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. September 2020

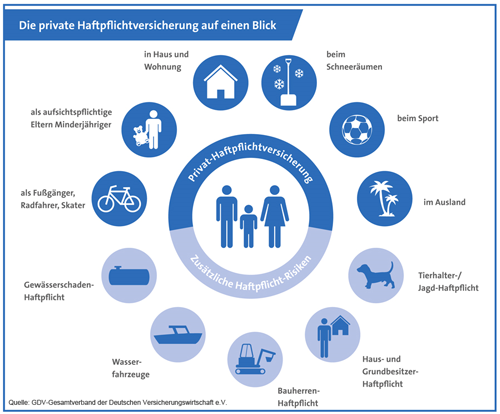

Kitas und Schulen waren monatelang geschlossen: Keine Frage - Die Corona-Pandemie hat Eltern in Sachen Kinderbetreuung vor ziemliche Herausforderungen gestellt. Es kann sich glücklich schätzen, der da zuverlässige Freunde oder Nachbarn hat, die im Zweifel auf den Nachwuchs aufpassen, während man selbst seiner Arbeit nachgehen muss. Doch wer haftet, wenn die Kinder während dieser Zeit etwas anstellen? Achtung, Kinder! Insbesondere in letzter Zeit haben Eltern den Wert eines guten sozialen Netzwerks kennengelernt, das sich mit um die Betreuung der Kinder kümmert. Doch auch eine weitere Sache wissen Eltern nur zu gut: Nur eine Sekunde mal nicht aufgepasst, und schon ist ein Unglück passiert. Der Fußball fliegt in die Fensterscheibe, das Fahrrad fällt gegen das Auto oder die Tapeten zieren plötzlich bunte Gemälde. Wie ärgerlich, wenn die Hilfsbereitschaft des Kindersitters hier auch noch bestraft wird, indem er selbst für den etwaigen Schaden haftet. Oder muss er das gar nicht?

Deliktfähigkeit ist eine Frage des Alters

Vor allem ist das Alter des Kindes ist entscheidend. Denn es ist völlig gleich, in wessen Obhut es sich zum Zeitpunkt des Schadens befindet: Ab dem siebten Lebensjahr sind Kinder selbst für den von ihnen verursachten Schaden verantwortlich. Bei Schäden im Straßenverkehr besteht eine sogenannte Deliktfähigkeit erst ab dem zehnten Lebensjahr. Für den Ernstfall sind Kinder diesen Alters normaler weise über die Familienversicherung der Eltern mitversichert. Die Frage nach einer Aufsichtspflichtverletzung ist in diesen Fällen irrelevant. Vor Vollendung des siebten beziehungsweise zehnten Lebensjahres können Kinder nicht zur Verantwortung gezogen werden. Sie sind schlichtweg zu jung. In diesem Fall haftet die Person, in dessen Obhut sich das Kind zum Zeitpunkt des Schadens befunden hat, aber nur, wenn sie ihre Aufsichtspflicht verletzt hat - ob Erziehungsberechtigter oder jemand Drittes. Deshalb sollten sich Betreuer deliktunfähiger Kinder also vorab über ihren Versicherungsschutz informieren.

Die Aufsichtspflicht der Eltern geht auf den jeweiligen Betreuer über

Während einer entgeltlichen oder unentgeltlichen Kinderbetreuung geht die Aufsichtspflicht der Eltern auf die Betreuungsperson über. Dessen sind sich Nachbarn, Freunde oder Verwandte häufig ebenso wenig bewusst, wie Tagesmütter und Tagesväter. Es spielt dabei auch keine Rolle, ob die Betreuung einmalig, gelegentlich oder regelmäßig erfolgt. Deshalb sollte jeder, der ein Kind betreut, vorher bei seiner Privathaftpflichtversicherung nachfragen, ob und inwieweit die Kinderbetreuung mitversichert ist und sich dies schriftlich bestätigen lassen.

Unterschiedliche Angebote am Markt zu finden und bestehenden Versicherungsschutz prüfen

Bei neueren Verträgen ist die unentgeltliche Kinderbetreuung oftmals bereits mitversichert. Anders sieht es aus, wenn diese gegen Bezahlung erfolgt. Vereinzelt gibt es Anbieter, die gegen einen geringen Mehrbeitrag auch hier einen Versicherungsschutz anbieten. Dies ist bei jedem Anbieter anders gestaltet. Wichtig ist auch, dass Haftpflichtansprüche aus Schäden, die die zu betreuenden Kinder selbst erleiden, mitversichert sind. Sonst können Behandlungs- und Pflegekosten sowie mögliche Regresse der Sozialversicherung den finanziellen Ruin bedeuten. Die Leistungen einer Haftpflichtversicherung sind umfassend: Sie prüft die Haftungsfrage, bezahlt berechtigte Ansprüche und wehrt unberechtigte Forderungen ab - notfalls auch vor Gericht. Die Versicherungssumme sollte mindestens zehn Millionen Euro pauschal für Personen-, Sach- und Vermögensschäden betragen. Wird die Kinderbetreuung in größerem Umfang betrieben, beispielsweise über fünf oder mehr Kinder, ist im Regelfall eine extra Betriebshaftpflichtversicherung erforderlich. Bei vielen Versicherern ist es sogar möglich , dass auch bei einem Schaden bei dem keine Haftung besteht, weil der Versicherungsnehmer oder eine versicherte Person (z.B. das deliktsunfähige Kind) nach den gesetzlichen Regeln nicht verantwortlich war, einzuschließen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Farbwechsel - Aus der Grünen Karte wird die Weiße Karte

Wenn die bisherige Reiseversicherung in der Corona-Pandemie nicht hilft

Risiko Schlüsselverlust wird oft vernachlässigt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. August 2020

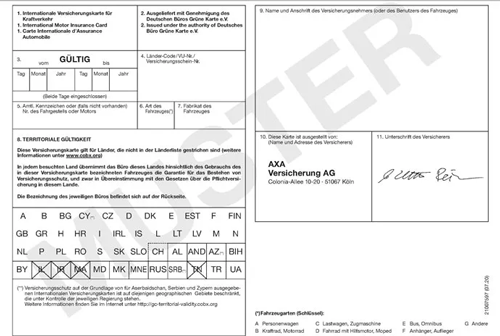

Die Grüne Karte begleitet den Autofahrer seit über einem halben Jahrhundert als offizieller KFZ-Versicherungsnachweis im Ausland. Bisher war sie seit 1965 nur auf grünem Papier gültig - doch das ändert sich jetzt! Die Kfz-Versicherer haben der Grünen Versicherungskarte zum 1. Juli 2020 einen neuen Anstrich gegeben und auf die neue "Weiße" Grüne Versicherungskarte umgestellt. Für Versicherer und Autofahrer hat der Farbwechsel viele Vorteile. Die Kfz-Versicherer können die neue Grüne Karte in digitaler Form einfach als PDF verschicken und der Versicherungsnehmer kann die Karte dann selbst ausdrucken. Erste Informationen dazu sind nachfolgend hier zusammengestellt.

Wozu gibt es die Grüne Karte?

„Internationale Versicherungskarte für den Kraftverkehr“ - so ist der offizielle Name der Grünen Karte. Diese gibt es aktuell in 48 Ländern und gilt als Nachweis für einen KFZ-Versicherungsschutz. In einigen dieser Länder ist die Grüne Karte Pflicht und muss sogar bei der Einreise mit dem Kfz vorgelegt werden. Aber auch in den Ländern, in denen sie nicht verpflichtend mitgeführt werden muss, kann sie bei einem Unfall sehr hilfreich sein. Denn auf ihr findet die Polizei schnell alle wichtigen Informationen über die KFZ-Versicherung und den Fahrzeughalter. Deshalb die Empfehlung: In den Auslandsurlaub mit dem eigenen Fahrzeug sollte die Karte immer dabei sein.

In diesen Ländern gilt die Grüne Karte:

Hier ist eine Einreise ohne Grüne Karte möglich

In diesen Staaten gilt das Kennzeichenabkommen. Somit ist bereits das amtliche Kennzeichen ausreichender Nachweis für einen Versicherungsschutz. Trotzdem empfehlen wir, eine gültige IVK mitzuführen.

- Alle EU-Staaten

- Island

- Norwegen

- Liechtenstein

- Kroatien

- Andorra

- Monaco

- San Marino

- Serbien

- Schweiz

Hier ist die Grüne Karte bei Einreise Pflicht

Es gibt Staaten, in denen muss die Grüne Karte bei Einreise mitgeführt werden. Dazu zählen folgende Länder:

- Albanien

- Aserbaidschan

- Bosnien-Herzegowina

- Iran

- Israel

- Marokko

- Mazedonien

- Moldawien

- Montenegro

- Russland

- Tunesien

- Türkei

- Ukraine

- Weißrussland

Für einige Länder des Grüne-Karte-Systems, zum Beispiel Russland oder die Türkei, kommt es auf den individuellen Versicherungsvertrag an. Ist ein Länderkürzel auf der IVK durchgestrichen, gilt der Schutz der Kfz-Versicherung in diesem Land nicht. In diesen Fällen sollten Sie mit dem ausstellenden Versicherer Kontakt aufnehmen. Eventuell muss vor dem Grenzübertritt eine sogenannte Grenzversicherung in dem betreffenden Land abgeschlossen werden.

Ab wann tritt die Änderung in Kraft?

Schon seit dem 1. Juli 2020 muss die Grüne Karte nicht mehr auf grünem Papier gedruckt werden. In einer Übergangszeit bis Ende 2020 gilt jedoch: Versicherungen können die Karte wahlweise auf grünem oder auf weißem Papier ausstellen. Ab dem 1. Januar 2021 wird das weiße Papier dann zur Pflicht. Bislang kamen die Grünen Karten entweder per Post oder mussten in den Büros der Versicherer abgeholt werden. Die Versicherer können zukünftig eine neue Grüne Versicherungskarte in digitaler Form einfach als PDF verschicken, der Kunde kann dann die Karte selbst auf weißem Papier ausdrucken.

Was ändert sich für den Versicherungsnehmer?

Erstmal gar nichts. Bereits ausgestellte Grüne Karten können bis zum Auslaufdatum weiterhin genutzt werden. Braucht man eine neue Versicherungskarte, kann diese weiterhin uneingeschränkt beim Versicherer beantragt werden. Während der Übergangszeit vom 1. Juli bis Ende 2020 geben Kfz-Versicherer die Nachweise sowohl auf dem klassischen grünen als auch auf dem neuen weißen Papier aus. Danach werden neue Karten in Deutschland ausnahmslos auf weißem Papier ausgestellt. Schnell verschwinden wird das Grün aber nicht: Bestehende Karten können bis zum Ablauf ihrer Gültigkeit weiter genutzt werden, manche Partnerländer werden die Karte künftig parallel auf grünem und auf weißem Papier ausstellen.

Grüne Karte behält weiter ihren Namen

Unverändert bleibt trotz der neuen Papierfarbe der Name des Versicherungsnachweises - auch die grenzüberschreitende Vereinbarung, die derzeit 48 Länder umfasst, wird weiterhin das Grüne-Karte-System bleiben.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

Wenn Starkregen den Keller flutet – Das unterschätzte Risiko

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. August 2020

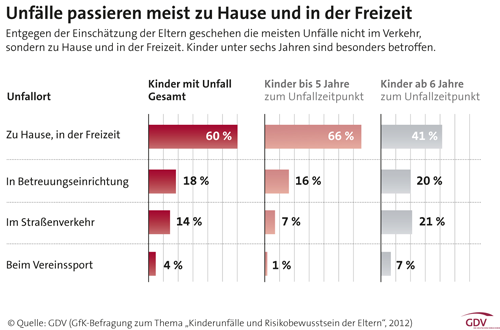

Die Rentenhöhe der gesetzlichen Schüler-Unfallversicherung ist für 2020 geringfügig gestiegen. Die Rentenhöhe in den neuen Bundesländern liegt nach wie vor unter der gesetzlichen Schüler- Unfallversicherung der alten Bundesländer. Die Versicherungsdichte der privaten Kinder-Unfallversicherung ist allerdings nach wie vor erschreckend gering, denn nur circa 29 Prozent aller Kinder bis 14 Jahren sind durch eine private Unfallversicherung geschützt.

Erhöhung der Berechnungsbasis

Die Berechnungsbasis für die gesetzliche Schüler-Unfallversicherung, die sogenannte Bezugsgröße, erhöht sich in 2014 in den alten Bundesländern von 37.380 EUR auf 38.220 EUR und in den neuen Bundesländern von 34.440 EUR auf 36.120 EUR.

Gesetzliche Schülerunfallversicherung nicht bedarfsdeckend

Egal, ob im Westen oder im Osten unseres Landes, die Rente aus der gesetzlichen Unfallversicherung ist auch im Jahr 2020 nicht bedarfsdeckend. Der reale Kapitalbedarf, ja bereits der Mehraufwand der betroffenen Familie, wird nicht gedeckt. So beträgt beispielsweise die Rente für einen verunfallten Fünfjährigen, der unfallbedingt Vollinvalide wird, im Jahr 2020 im Osten nur 501,67 EUR.

Nur Ausschnittsdeckung

Bei 81 Prozent aller Unfälle gibt es keine Leistung. Versichert sind lediglich Unfälle im Kindergarten, in der Schule oder Hochschule sowie auf den direkten Hin- und Rückwegen. Die unfallbedingte Minderung der Erwerbsfähigkeit muss zudem mindestens 20 % betragen. Bei geringerer Einschränkung gibt es keine Leistung. Die Versicherungsdichte in der privaten Kinder-Unfallversicherung hat sich in den letzten Jahren nur minimal verändert; einige Jahre lang sogar leicht nach unten. Aktuell liegt die Versicherungsdichte für unter 14-jährige nur bei 29 Prozent.

Wann sind Schülerinnen und Schüler versichert?

Schülerinnen und Schüler sind beim Besuch der Schule versichert, also während des Unterrichtes und grundsätzlich auch in den Pausen. Natürlich sind auch die direkten Wege von und zur Schule versichert.

Versicherungsschutz besteht auch bei schulischen Veranstaltungen wie

- Schulfesten, Klassenausflügen oder mehrtägigen Klassenreisen,

- Praktika in Betrieben, die im Verantwortungsbereich der Schule stattfinden,

- Betreuungsmaßnahmen, die vor oder nach dem Unterricht stattfinden, sowie

- freiwilligen Arbeitsgemeinschaften oder Projektarbeiten.

Voraussetzung für den Versicherungsschutz ist bei all diesen Veranstaltungen, dass sie im organisatorischen Verantwortungsbereich der Schule liegen. Das heißt, sie müssen von der Schule oder zumindest mit der Schule veranstaltet werden.

Private Vorsorge ist existenzsichernd

Leider sind Kinder, Schüler und Studenten sehr oft ohne Schutz durch die gesetzliche Unfallversicherung. Allerdings passieren genau in dieser Zeit die meisten Unfälle. Im schlimmsten Fall, wenn die Familie nicht vermögend ist, ist der junge Mensch ein Leben lang ein Sozialfall und auf die öffentliche Hand angewiesen. Zerstörte Zukunft, ein Leben am Existenzminimum. Da in der gesetzlichen Schüler-Unfallversicherung Unfälle in der Freizeit nicht mitversichert und die Leistungen vor allem bei schweren Unfällen unzureichend sind, sollte deshalb in jedem Fall der Absicherungsschutz durch eine private Unfallversicherung ergänzt werden.

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

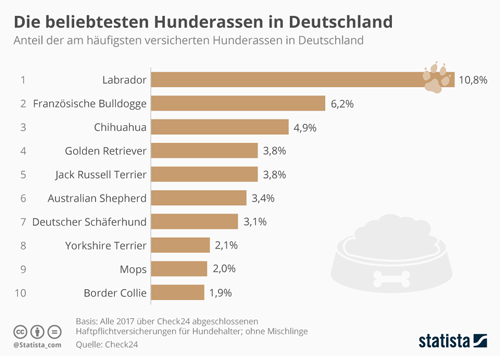

Pflichtversicherung für Hundehalter

Baukindergeld: Die Antragsfrist endet am 31. Dezember 2020 – möglicherweise wird verlängert

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Juli 2020

Als Hundebesitzer muss man dafür haften, wenn sein geliebter Vierbeiner einen Schaden anrichtet, egal wer die Schuld dafür trägt. Es spielt dabei keine Rolle, ob den Hundehalter ein Verschulden trifft oder nicht. Gemäß dem Gesetz haftet der Tierhalter immer dafür und zwar in voller Höhe. Für Hundebesitzer ist es daher wichtig, für den Schadenfall finanziell abgesichert zu sein. In den Bundesländern Berlin, Hamburg, Niedersachsen, Sachsen-Anhalt, Schleswig-Holstein und Thüringen ist die Tierhalterhaftpflichtversicherung mittlerweile eine Pflichtversicherung.

Die gesetzliche Grundlage im Bürgerliches Gesetzbuch

Einen immensen Schaden richten nicht nur beißende Hunde an. Es kann auch sein, dass sich das Tier vor etwas erschreckt und deswegen unkontrolliert über die Straße läuft. Wird dann ein Unfall verursacht, kann dies teuer werden. Der Hundehalter muss grundsätzlich dafür aufkommen, selbst dann, wenn er beweisen könnte, dass ihn kein Verschulden trifft. Laut dem Paragraf 833 Satz 1 BGB (Bürgerliches Gesetzbuch) heißt es: „Wird durch ein Tier ein Mensch getötet oder der Körper oder die Gesundheit eines Menschen verletzt oder eine Sache beschädigt, so ist derjenige, welcher das Tier hält, verpflichtet, dem Verletzten den daraus entstehenden Schaden zu ersetzen.“ Die Frage nach der Schuld des Halters spielt demnach keine Rolle.

Der Hundehalter hattet notfalls mit seinem gesamten jetzigen und zu erwartenden Vermögen dafür und muss für die Kosten aufkommen. Dies gilt für alle, die einen Hund nicht aus beruflichen Gründen halten. Die Tierhalterhaftpflichtversicherung ist deshalb wichtig, auch wenn man in einem Bundesland lebt, in dem es keine Pflichtversicherung gibt. Eine Hundehaftpflicht-Versicherung übernimmt die durch das Tier verursachten Personen- oder Sachschäden sowie eventuell damit verbundene gerichtliche und außergerichtliche Kosten. In den Bundesländer mit einer Versicherungspflicht wird in den Hundegesetzen oder Hundeverordnungen die Hundehalter-Haftpflicht-Versicherung für Hundebesitzer vorgeschrieben. Man möchte damit gewährleisten, dass die möglichen Opfer einen ausreichenden Schadenersatz erhalten. Es gibt je nach Bundesland unterschiedliche Regelungen.

Auch wenn es keine Pflichtversicherung gibt, so gibt es für bestimmte Hundearten doch eine Versicherungspflicht

Alle Besitzer eines Hundes müssen in Berlin, Hamburg, Niedersachen, Sachsen-Anhalt, Schleswig-Holstein und Thüringen eine derartige Versicherung nachweisen. In Nordrhein-Westfalen gilt für jeden Halter eines Hundes der 20 Kilogramm oder mehr wiegt oder eine Widerristhöhe von mindestens 40 Zentimetern hat, eine derartige Police als Pflichtversicherung. In anderen Bundesländern ist für Besitzer von gefährlichen Hunden oder sogenannten Kampfhunden eine Hundehalterhaftpflicht ebenfalls eine Pflichtversicherung. Nur in Mecklenburg-Vorpommern gibt es (noch) keine Versicherungspflicht für Hundehalter. Als gefährlich gelten dabei Hunde, bei denen aufgrund rassenspezifischer Merkmale, Zucht, Ausbildung oder Haltung von einer besonderen Aggressivität gegenüber Menschen und Tieren ausgegangen werden muss. Dies gilt insbesondere für Hunde, die bereits Personen oder Tiere angegriffen haben. Zudem werden alle Hunde bestimmter Rassen wie American Staffordshire Terrier, Staffordshire Bullterrier sowie Pitbull Terrier als gefährlich eingestuft.

Tierhalterhaftpflichtversicherung berechnen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der tut nix - der will nur spielen...

Generation Y – Deshalb sollten auch schon jüngere Menschen über Vollmachten und eine letztwillige Verfügung nachdenken

Unbeschwert in die Grillsaison starten

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Juli 2020

Wer die Mehrwertsteuersenkung optimal nutzen möchte und noch einige Euro mehr sparen will, der sollte am 1. Juli 2020 seine Strom-, Gas- und Wasserzählerstände ablesen und dem zuständigen Energieversorger mitteilen. Denn ab dem 1. Juli 2020 tritt die bis Jahresende befristete verminderte Mehrwertsteuer in Kraft. Da die Energieversorger sicher nicht in der Lage sein werden, die Zählerstände ab diesen Datum zeitnah zu erfassen, ist Eigeninitiative angebracht.

Wegen Mehrwertsteuersenkung die Zählerstände zu den Stichtagen übermitteln

Im Rahmen des verabschiedeten Konjunkturpaketes der Bundesregierung gegen die wirtschaftlichen Coronaauswirkungen wurde beschlossen, dass ab dem 1. Juli 2020 die Mehrwertsteuersätze für ein halbes Jahr reduziert werden. Damit sinken auch die Strom-und Gaspreise, denn die Mehrwertsteuer beträgt dann nur noch 16 Prozent statt wie bisher 19 Prozent. Bei einem durchschnittlichen Stromverbrauch wird diese Senkung nicht mit großen Beträgen ins Gewicht fallen. Allerdings sollte man an die Redewendung "Kleinvieh macht auch Mist" denken. Die Energie-Kosten-Experten der rheinland-pfälzischen Verbraucherschutzzentrale haben kalkuliert, dass bei einer Familie mit vier Personen mindestens zwischen 8 und 12 Euro weniger auf der Jahresabrechnung stehen werden. Wird vergleichsweise durch Stromboiler und Elektroheizungen oder bei Haushalten mit vielen Personen mehr Strom verbraucht, so sorge die geringere Mehrwertsteuer für eine entsprechend höhere Einsparung. Als grobe Faustformel kann man mit etwa 8 Euro Ersparnis pro 1000 Kilowattstunden kalkulieren, teilen die Experten der Verbraucherschutzzentrale mit.

Um den Verbrauch richtig abgrenzen zu können, ist deshalb der exakte Zählerstand an den Stichtagen wichtig. Wenn der Energieversorger selbst keine Ablesung veranlasst, kommt es auf den Verbraucher selbst an. Gibt dieser seinen Zählerstand zum Stichtag nicht selbst an, schätzen die Energieversorger, welcher Verbrauch in dem halben Jahr mit der geringeren Mehrwertsteuer angefallen ist. Deshalb empfiehlt die Verbraucherzentrale, die Strom- Gas- und Wasserzähler am 1. Juli 2020 und am 31. Dezember 2020 abzulesen und dem Energieversorger die Stände zu melden. Zu sehen sein wird die Einsparung auf der nächsten Jahresabrechnung.

Auch Anbieter- und Tarifvergleich nutzen

Eine höhere finanzielle Ersparnis als durch die bevorstehende Mehrwertsteuersenkung könnten Verbraucher mit dem Abschluss eines günstigeren Stromtarifes oder -vertrages und ein paar einfachen Sparmaßnahmen erzielen. Mit dem Strom- und Gasvergleichsrechner können Sie schnell und kostenlos ihre Verbrauchsrechnungen überprüfen und bekommen sofort die finanzielle Ersparnis ausgewiesen. Dazu gibt es auch Hinweise zum Tarif und Anbieter.

Vergleichsrechner für Strom

Vergleichsrechner für Gas

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft

Der Investmentfondsmarkt ist in Bewegung – Darauf sollte man als Anleger bei Neuerscheinungen achten

Urlaubszeit ist Einbruchzeit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Juni 2020

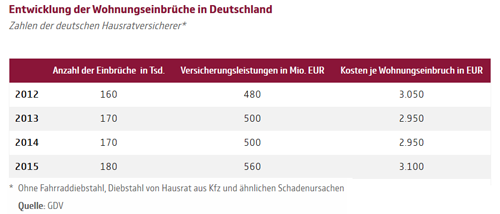

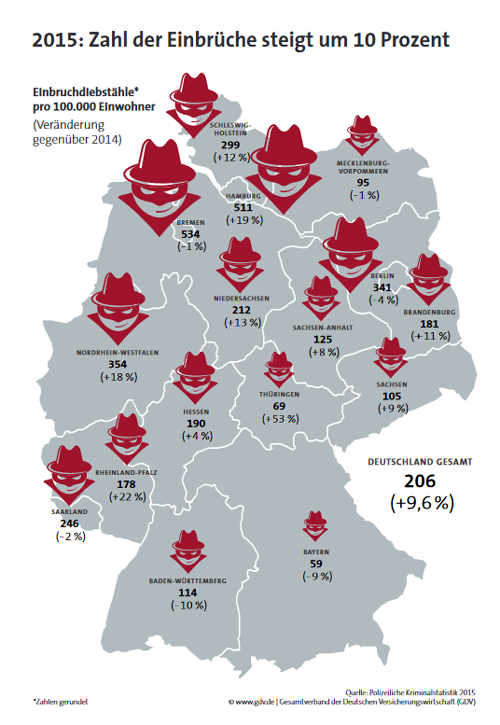

Die Zahl der Wohnungseinbrüche in Deutschland steigt. Im Jahr 2015 wurden 180.000 Fälle erfasst – der höchste Wert seit 17 Jahren! Gerade in der Urlaubszeit haben viele Einbrecher ein leichtes Spiel. Während die Urlauber am Strand liegen, können Einbrecher ungestört die Wohnung ausräumen. Daher ist es ratsam den Urlaub nicht in den Social Media wie beispielsweise Facebook und Twitter anzukündigen. Zeitschaltuhren für Beleuchtung und Rollläden schrecken ab. Professionelle Banden spähen Adressen an Gepäckstücken am Flughafen aus. Als Reisender sollten Sie daher darauf achten, ihre Adressschilder am Koffer zu verdecken.

6 Tipps wie Sie Ihr Heim vor Einbrüchen schützen können

- Schließen Sie Türen und Fenster

Durch offene Fenster und Türen werden Diebe geradezu eingeladen, in Ihre Wohnung oder in Ihr Haus einzudringen. Vor der Abreise sollten Sie darum noch einmal durch alle Räume gehen und prüfen, ob Fenster, Balkon-, Terrassen- oder Haustüren richtig verschlossen sind. Die Schlüssel sollten Sie aus den Schlössern entnehmen und gut versteckt werden. Terrassen- und Balkontüren sowie Fenster sichern Sie am besten mit entsprechenden Schlössern vor Einbrechern. Es gibt beispielsweise Balkonriegelschlösser oder abschließbare Fenstergriffe. Kellerfenster sollten Sie mit engmaschigen Gitterrosten sichern. - Lassen Sie Ihr Haus bewohnt wirken

90 Prozent aller Einbrüche werden in Abwesenheit seiner Bewohner verübt. Sie sollten darum den Einbrechern den Eindruck vermitteln, Ihr Haus wäre bewohnt. Dazu gehört beispielsweise ein leerer Briefkasten. Bitten Sie Ihren Nachbarn darum, die Post täglich herauszunehmen und bestellen Sie die Zeitung ab. Jalousien, Roll- oder Fensterläden sollten nicht rund um die Uhr geschlossen sein. Es ist viel besser, wenn Ihr Nachbar diesen Job auch übernimmt und diese abends schließt. Wer Ihr Haus beobachtet, wird annehmen, Sie wären da. Diesen Eindruck können Sie noch verstärken, indem Sie einige Lichtschalter mit einer Zeitschaltuhr verbinden, so dass ab und an Licht angeht. Erwähnen Sie auf keinen Fall auf dem Anrufbeantworter oder an Ihrer Tür, dass und wie lange Sie verreist sind. Das gilt auch für das Internet, insbesondere soziale Netzwerke. Stellen Sie erst dann Urlaubsfotos ein, wenn Sie wieder zurück sind. - Informieren Sie Ihre Nachbarn

Wenn Sie Ihren Nachbarn bitten, den Briefkasten für Sie zu leeren und wahrscheinlich auch die Blumen zu gießen, bitten Sie ihn am besten auch gleich, darauf zu achten, ob sich Fremde auffallend oft in der Nähe Ihres Hauses aufhalten bzw. im Hausflur. Er sollte möglichst keine Unbekannten ins Haus lassen, wenn Sie in einem Mehrfamilienhaus leben. Wenn Sie Ihrem Nachbarn vertrauen, können Sie ihn auch in die Kontaktliste Ihrer Alarmanlage aufnehmen. Geben Sie Ihrem Nachbarn auch Ihre Telefonnummer und Adresse im Urlaubsort, damit er Sie im Ernstfall erreichen kann. - Zeigen Sie, dass Ihr Haus gesichert ist

Da Einbrecher Risiken scheuen, stellt eine Alarmanlage für sie ein großes Risiko dar. Darum sollten Sie über eine Alarmanlage mit Blinklicht nachdenken. Wenn diese nicht abschreckt, springt sie wenigstens an, wenn sich die Langfinger an Ihrer Tür bzw. Ihrem Fenster zu schaffen machen. Dabei sorgen nicht nur die Sirene und das Blinklicht für Aufmerksamkeit, sondern gleichzeitig wird auch automatisch eine Notrufleitstelle informiert. - Verstecken Sie Wertgegenstände

Wenn Sie wertvolle Gegenstände verstecken, dann erschweren Sie den Einbrechern natürlich auch das Handwerk. Wählen Sie aber Verstecke, auf die nicht jeder Einbrecher sofort kommt, wie Geld unter der Matratze oder in einer Buchattrappe. Wichtige Dokumente, Geld, Gold, wertvollen Schmuck oder andere Wertgegenstände sollten Sie in einem brandsicheren Tresor oder in einem Bankschließfach aufbewahren. - Räumen Sie Werkzeuge und Tritthilfen weg

Auch Werkzeuge und Tritthilfen helfen den Einbrechern bei ihrer Arbeit. Bevor Sie verreisen, sollten Sie also Leitern, Gartenmöbel oder einen Hammer wegräumen. Wenn es möglich ist, sollten auch Außensteckdosen vom Strom getrennt werden, damit die Einbrecher mitgebrachte Werkzeuge dort nicht einstecken können.

Versicherungsschutz überprüfen

Die Hausratversicherung erstattet Einbruchschäden und Verluste bei Privatpersonen. Für die Versicherungssumme gelten derzeit 650 Euro pro Quadratmeter Wohnfläche als Richtwert. Eine sogenannte Stehlgutliste, die den gestohlenen Hausrat aufzählt (die genaue Bezeichnung der Gegenstände genügt, Preisangaben sind nicht erforderlich), muss spätestens drei Wochen nach dem Einbruch bei der Polizei und der Versicherung abgegeben werden, ansonsten ist der Versicherer nicht zu einer Schadensbegleichung verpflichtet. Wenn Sie für mehr als zwei Monate Ihr Haus unbewohnt lassen, kann dies Ihren Versicherungsschutz gefährden. Denn längere Abwesenheiten gelten versicherungstechnisch als „gefahrerhöhend“ und müssen der Versicherung gemeldet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der tut nix - der will nur spielen...

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend