Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. September 2025

Im Herbst macht das Laub die Straßen rutschiger, Nebel und Regen können sehr schnell die Sicht verschlechtern und in der Ferienzeit herrscht auf den Autobahnen viel Verkehr, was immer zu höheren Unfallrisiken führt. Auf Deutschlands Straßen passieren jährlich rund 350.000 Autounfälle mit Verletzten und dabei wird häufig auch der Fahrer des Wagens schwer verletzt. Die Mitfahrer können nach einem Unfall ihre Schadenersatzansprüche an den Kfz-Haftpflichtversicherer des Halters stellen, egal ob der Fahrer den Unfall verschuldet hat oder nicht. Bei selbst- oder teilverschuldeten Unfällen oder in Fällen, in denen der Verursacher unbekannt bleibt, wird der verletzte Fahrer allerdings nicht von seiner Kfz-Haftpflichtversicherung entschädigt.

Fahrer geht bei selbst verschuldetem Unfall leer aus

Wenn es bei einem Autounfall Verletzte gibt, dann zahlt die Kfz-Haftpflichtversicherung des Schadenverursachers. Es wird beispielsweise Schmerzensgeld gezahlt oder ein Verdienstausfall ausgeglichen. Doch die Haftpflicht trägt nur die Kosten für die Unfallopfer. Der Fahrer selbst bekommt keine Leistungen. In diesem Fall hilft nur eine Fahrerschutzversicherung um sich gegen finanzielle Einbußen oder Unfallfolgekosten abzusichern. Die Fahrerschutzversicherung zahlt auch, wenn kein anderer für den Schaden aufkommt, wenn beispielsweise eine Unfallflucht vorliegt. Da etwa zwei Drittel aller Verletzten bei Autounfällen am Steuer gesessen haben, ist eine Fahrerschutzversicherung durchaus sinnvoll.

Was leistet der Fahrerschutz

Die Fahrerschutzversicherung kann als Zusatz zur Kfz-Versicherung abgeschlossen werden. Der Fahrerschutz sorgt für eine finanzielle Sicherheit im Falle eines Unfalls und zwar bis zur Höhe der vereinbarten Kfz-Haftpflichtversicherungssumme für Personenschäden. Dabei erhält der berechtigte Fahrer dieselben Leistungen, wie sie die Mitfahrer aus der Kfz-Haftpflichtversicherung erhalten. Analog zur Kfz-Haftpflichtversicherung richtet sich der Schadenersatz nach den individuellen Einkommens- und Lebensverhältnissen des Geschädigten und nicht wie in der klassischen Unfallversicherung üblich, nach festen Versicherungssummen. Was die Fahrerschutzversicherung leistet, kann sich je nach Anbieter unterscheiden. Vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) wurden Musterbedingungen entwickelt die für die Versicherungsunternehmen jedoch nicht verbindlich sind.

Im Regelfall zahlen die Versicherer:

- Verdienstausfall

- Schmerzensgeld

- Umbau- und Reha-Maßnahmen aufgrund von körperlichen Einschränkungen

- Haushaltshilfen und das zusätzlich zu anderen Leistungen der privaten Lebens- oder Unfallversicherung

Dabei gehen Leistungen anderer, wie z.B. Unfallgegner, Sozialversicherungsträger oder Krankenkassen vor. Bei schweren Verletzungen, wenn beispielsweise gesundheitliche Beeinträchtigungen zurückbleiben, reichen die Beträge oft nicht, die der Verletzte aus der gesetzlichen Sozialversicherung erhält. Die Fahrerschutzversicherungen übernehmen auch diese Lücke. Die Fahrerschutzversicherung leistet auch, wenn der Fahrer den Unfall grob fahrlässig verursacht. Sie greift aber nicht Bei Fahren unter Alkohol oder Drogen, nicht angelegtem Sicherheitsgurt oder Auto-rennen leistet die Versicherung nicht. Dasselbe gilt, wenn der Fahrer keinen Führerschein hat oder den Unfall vorsätzlich verursacht.

Eigenständiger Zusatz zur Kfz-Versicherung

Die Fahrerschutzversicherung ist ein freiwilliger Einschluss und ein eigenständiger Leistungsbaustein zur Kfz-Versicherung. Die Versicherer haben hier unterschiedliche Aufnahmeregelungen, wie beispielsweise, dass der Versicherungsnehmer nicht nur eine Kfz-Haftpflicht bei ihnen abschließt, sondern auch eine Teil- oder Vollkasko oder es wird ein Mindestalter verlangt. Die Entschädigungsleistung führt nicht zu einer Rückstufung des Kfz-Haftpflichtvertrags, wie dies bei einer Entschädigung gegenüber Dritten der Fall ist. Der Fahrerschutz wird von vielen Autoversicherungen angeboten, aber nicht generell von allen und der Beitragszuschlag beträgt ca. 8-10 Prozent.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - Jetzt vergleichen und sparen

Wie ist man im Home-Office richtig versichert

Anhängerhaftung - Neuregelung bei Unfall mit Anhängern sorgt für mehr Klarheit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. Oktober 2020

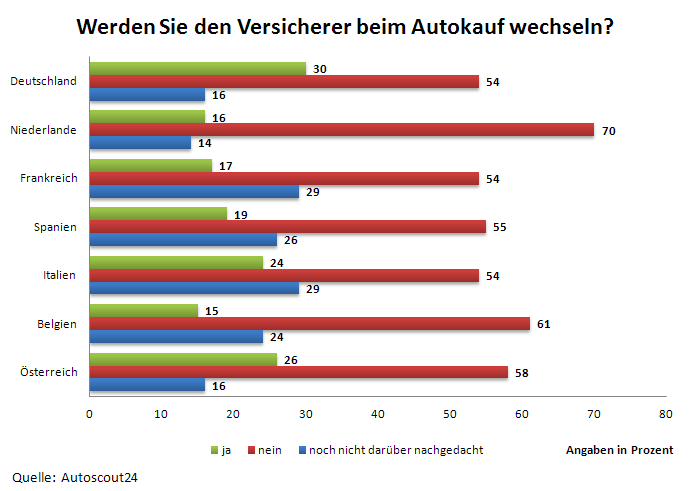

Das Geschäft mit Kfz-Versicherungen bleibt für die meisten Versicherungen unprofitabel. Aus einer Übersicht des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) geht hervor, dass die Kfz-Versicherer in den vergangenen Jahren weiter rote Zahlen geschrieben haben. Die Versicherer mussten draufzahlen und blieben trotz Prämienerhöhungen auch im vergangenen Jahr in den Miesen. Als Ursachen gelten ein jahrelanger ruinöser Preiskampf in der Vergangenheit und eine Reihe extremer Wetterereignisse. Als Kunde sollte dies einem allerdings nicht weiter beeindrucken. Die deutschen Autofahrer sind schnell zu einem Wechsel bereit, vor allem wenn eine Prämienerhöhung angekündigt ist. Auch beim Kauf eines neuen Autos wird meist gleich ein neuer Versicherer gewählt. Dies belegt eine Studie von Autoscout24 (siehe Grafik unten).

Wechselbereitschaft trotz Zufriedenheit

Obwohl die Zufriedenheit der Kunden mit ihren Kfz-Versicherern enorm hoch ist, besteht eine Wechselbereitschaft. Aus einer Studie des Kölner Analyseinstituts ServiceValue geht hervor, dass 95 Prozent der Kunden die Leistung ihres Versicherers insgesamt mit ausgezeichnet, sehr gut oder gut beurteilen. Trotz der starken Zufriedenheitswerte ist es aber für 40 Prozent der Studienteilnehmer denkbar, den Kfz-Versicherer zu wechseln. Der wichtigste Anreiz sind niedrigere Prämien bei der Konkurrenz.

Abstriche bei Leistungen bei niedrigeren Beiträgen

Als Beispiel soll ein in Mannheim zugelassener VW Passat Avant zum 1. Januar 2021 neu versichert werden. Zumindest die ersten drei Angebote von Direktversicherern sind günstiger als das preiswerteste Angebot eines normalen Versicherers, wenn man nur nach der Prämienhöhe urteilt. Doch mit den günstigen Beiträgen sind meist auch minimale Leistungen in der Kaskoversicherung verbunden. So sind beispielsweise grobe Fahrlässigkeit, sowie Marder- und Tierbisse bei den preiswertesten Angeboten nicht mitversichert. Bei fast allen Leistungen der Kaskoversicherung findet sich ein rotes Kreuzchen anstelle eines grünes Hakens in der Leistungsübersicht des Vergleichsprogramms. Lediglich ein Schadenrückkauf, damit man nicht in der SF-Klasse hoch gestuft wird und der Verzicht auf Selbstbehalt bei der Glasbruchschadenreparatur, sind bei den günstigen Tarifen möglich.

Viele Schäden werden durch Marder verursacht

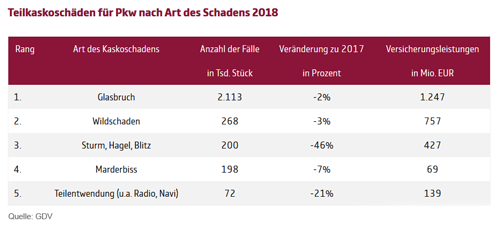

Beim vergleichen der Tarife der günstigen Direktversicherer und der etwas teureren Tarife der normalen Versicherer, sind beim normalen Versicherer neun Positionen versichert, darunter Schadenrückkauf und Kurzschlussfolgeschäden bis 1.500 Euro. Bei günstigsten Direktversicherer sind es nur sechs Positionen, darunter Erdrutsch und Lawinen von Berghängen und ein Verzicht auf den Abzug „neu für alt“. Wenn der Verzicht fehlt, berechnen die Gesellschaften bei der Kostenerstattung für neue Ersatzteile oder Lackierung einen Abzug, der dem Alter und der Abnutzung des Gebrauchtwagens entspricht. In einer individuellen Beratung sollte immer abgeklärt werden, welche Positionen wichtig sind. Wer etwa im Winter nicht ins Gebirge fährt, der muss beim Lawinenschutz nicht unbedingt eine hohe Priorität setzen. Die dritthäufigste Schadenursache in der Kaskoversicherung, nach Glasbruch und Wildschäden sind mittlerweile Marderschäden. Im Jahr 2018 wurden 198.000 Schäden durch Marderbisse verursacht. In vielen günstigen Basistarifen der Direktversicherer sind Marderbissschäden jedoch nicht versichert, wie die Tarifauswahl für den in Mannheim versicherten VW Passat Avant zeigt. Wie löchrig der Versicherungsschutz in vielen Basistarifen ist, zeigt sich auch beim Einschluss der groben Fahrlässigkeit. Für einen solchen Vorwurf nach einem Unfall kann es viele Ursachen geben. Das reicht vom Rotlichtverstoß bis hin zu verkehrswidrigen Überholmanövern. Dann ist es gut, wenn der Versicherer auf den Einwand der groben Fahrlässigkeit verzichtet.

Über den Schutz auf Reisen wird kaum geachtet

In der Kfz-Haftpflicht wurden zwar die Mindestdeckungssummen in fast allen EU-Ländern erhöht, doch zum Beispiel in Italien liegen sie nur bei der europäischen Mindestanforderungen von 5 Millionen Euro für Personenschäden und für Sachschäden bei nur 1 Million Euro. Italien tat sich viele Jahre schwer damit, die innerhalb der EU vereinbarten Mindestanforderungen von fünf Millionen Euro je Schadenfall umzusetzen. Auch in Tschechien und Griechenland ist die Gefahr hoch, nicht ausreichend versichert zu sein. Wer im Ausland mit seinem Fahrzeug unverschuldet in einen Unfall verwickelt wird, profitiert also vom zusätzlichen Auslandsschutz. Dieser ersetzt einen Personen- und Sachschaden so, als hätte der Unfallgegner eine Haftpflichtversicherung bei der eigenen Versicherung. Der Regulierungspartner ist dann nicht mehr die ausländische, sondern die eigene Versicherung. Neben den hohen deutschen Deckungssummen kann der Versicherte somit alle Ansprüche wie Schmerzensgeld oder Nutzungsausfall geltend machen, die ihm nach deutschem Recht zustehen.

Vergleichen Sie hier Ihre Kfz-Versicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

Verjährung des Schadensfreiheitsrabattes

Kfz-Versicherung - Vergleichen spart bares Geld

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 05. Oktober 2020

Garagen beherbergen nicht nur Autos, sondern oft auch Werkzeug, Fahrräder oder Rasenmäher. Doch sind Garagen und ihre Inhalte automatisch mitversichert, wenn man eine Hausrat- oder Wohngebäudeversicherung abgeschlossen hat? Wir klären auf, worauf Sie beim Garageninhalt achten sollten.

Die Garage ist ein Ort für verschiedenste Habseligkeiten

Der eine hat in seiner Garage eine Werkbank stehen, der andere bewahrt seine Sportausrüstung darin auf und wieder andere lagern darin Möbelstücke und den teuren Gasgrill: Kaum jemand nutzt seine Garage nur zum Unterstellen seines Autos oder Zweirads. Zudem geht der Trend zu Garagen, die über eine Nebeneingangstür mit dem Wohnhaus verbunden sind. Bei all den Dingen, die sich in einer Garage ansammeln können und aufgrund der Nähe zu Wohnräumen ist es wichtig, auch dieser Örtlichkeit versicherungstechnisch genügend Aufmerksamkeit zu schenken. Wir erklären, wann Garagen und ihre Inhalte automatisch mitversichert sind und wann nicht.

Sind Garagen über die Wohngebäudeversicherung versichert?

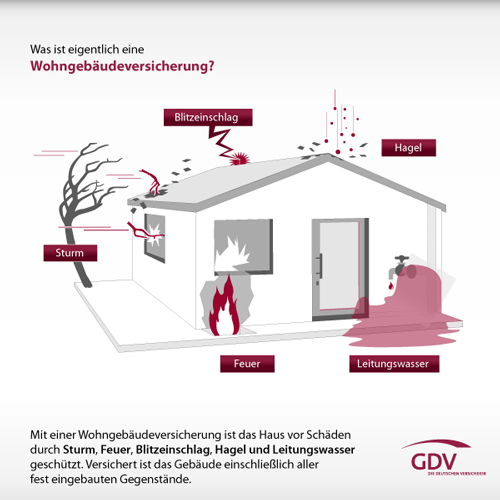

Innerhalb der Wohngebäudeversicherung ist die Garage gegen die versicherten Gefahren, wie Sturm, Hagel, Feuer oder Elementatarschäden versichert, sofern die Mitversicherung beantragt wurde. Innerhalb der Wohngebäudeversicherung verhält es sich anders als bei der Hausratversicherung. Eine Garage muss, sofern diese versichert werden soll, immer bei Antragstellung angegeben werden, unabhängig davon, ob sie sich in Wohnortnähe befindet oder nicht.

Welche Gegenstände in Garagen sind innerhalb einer Hausratversicherung versichert?

Grundsätzlich gilt, dass gesamte Hausrat innerhalb des im Versicherungsschein bezeichneten Versicherungsortes versichert ist. Zum Hausrat zählen alle Dinge, die dem Haushalt des Versicherungsnehmers zur privaten Nutzung dienen. So sind beispielsweise folgende Sachen versichert, wenn sie anlässlich eines Versicherungsfalls aus dem Versicherungsort – also auch einer Garage – entfernt oder bei dieser Gelegenheit zerstört oder beschädigt werden beziehungsweise abhandenkommen:

- Fahrräder

- Krankenfahrstühle, Rasenmäher, Go-Karts, Modell- und Spielfahrzeuge, soweit diese nicht versicherungspflichtig sind

- Kanus, Ruder-, Falt- und Schlauchboote einschließlich ihrer Motoren sowie Surfgeräte

- Fall- und Gleitschirme sowie nicht motorisierte Flugdrachen und ferngelenkte Flugmodelle einschließlich deren Zubehör

- in Top-Vertragsbedingungen sind auch nicht am Kfz montierte Sommer-/Winterreifen, Dachboxen sowie Kindersitze versichert

Achtung: Entwendet ein Täter aus einer nicht verschlossenen Garage Gegenstände, handelt es sich um einen einfachen Diebstahl. In diesem Fall besteht kein Versicherungsschutz. Besonders wichtig ist das, wenn die Garage über eine Nebeneingangstür mit dem Wohnhaus verbunden ist, diese ebenfalls unverschlossen ist und sich der Täter somit Zutritt zum Haus verschaffen kann! Wird eine verschlossene Garage hingegen aufgebrochen, handelt es sich um einen Versicherungsfall.

Was, wenn sich die Garage nicht auf dem Versicherungsgrundstück befindet?

Garagen sind in einer Hausratversicherung beitragsfrei mitversichert, sofern sie sich am Wohnort des Vertragsnehmers befinden. Der Wohnort selbst definiert sich als Ort des ständigen Aufenthaltes/Wohnsitz. Der Wohnort beinhaltet sowohl Stadt- als auch Ortsteile. Die Postleitzahl ist daher unerheblich. Werfen Sie einen Blick auf unsere Beispiele:

- Der Versicherungsnehmer wohnt in Stadt A, seine Garage ist 600 Meter von der Wohnung entfernt, liegt aber im Verwaltungsbezirk von Stadt B. Es besteht Versicherungsschutz, da sich die Garage in der Nähe der Wohnung befindet.

- Der Versicherungsnehmer wohnt in einem Ortsteil von Stadt A, die Garage liegt in einem 15 km entfernten anderen Ortsteil von Stadt A. Die Garage befindet sich am Wohnort und ist mitversichert.

- Der VN wohnt in einem Stadtteil von Stadt B, seine Garage befindet sich 10 km entfernt auf der anderen Seite von Stadt B. Die Garage hat die gleiche Ortsbezeichnung wie die Wohnung und ist mitversichert.

- Der Versicherungsnehmer wohnt in einem Ortsteil von Stadt A, die Garage liegt in einem 15 km entfernten Ortsteil von Stadt B. Die Garage ist – auch über die Besonderen Bedingungen – nicht mitversichert. Beispiel: Kunde wohnt in Gelsenkirchen und die Garage ist im 3 km entfernten Essen = nicht mitversichert.

Befindet sich die Garage nicht am Wohnort des Versicherungsnehmers, muss diese gesondert beitragspflichtig versichert werden.

Wichtig zu wissen: Laut dem Grundbedingungswerk VHB (Versicherungsbedingungen für die Hausratversicherung) sind Garagen in der Nähe des Versicherungsortes mitversichert. Diese „Nähe“ endet nach geltender Rechtsprechung bei 1 km. Bei den meisten Versicherern hört die Mitversicherung bei 1 km auf. Es gibt allerdings auch Versicherer, die diese Klausel nicht anwenden, so dass die Garage auch weiter als 1 km entfernt sein kann. Hier hilft ein Blich in die Vertragsbedingungen des Anbieters.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anhängerhaftung - Neuregelung bei Unfall mit Anhängern sorgt für mehr Klarheit

Wie ist man im Home-Office richtig versichert

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. November 2020

Bei Unfällen mit Gespannen haftet ab sofort wieder der Halter des Zugfahrzeugs. Damit wurde vom Gesetzgeber die bis zum Urteil des Bundesgerichtshofs vom 27. Oktober 2010 geltende Rechtslage zur Haftung für Unfälle eines aus Zugfahrzeug und Anhänger bestehenden Gespanns wieder hergestellt. In den letzten 10 Jahren galt die Regelung, dass in der Kfz-Haftpflichtversicherung der Schadenaufwand zwischen dem Halter des Zugfahrzeugs und dem Halter des Anhängers zu jeweils 50 Prozent aufzuteilen sind. Die Versicherung von Kfz-Anhängern muss nach der Gesetzesänderung nun nur noch anteilig leisten, wenn der Anhänger sich gefahrenerhöhend auswirkt.

Neue Gesetzeslage - Worum geht es in der Neuregelung

Die gesetzliche Haftung für Kfz-Anhänger, die mit einem Zugfahrzeug verbunden sind, ist seit dem 17. Juli 2020 deutlich begrenzt worden. Unfallschäden bei sogenannten Gespannen zahlen jetzt wieder die Besitzer der Zugfahrzeuge. Damit wird eine Entscheidung des Bundesgerichtshofs aus dem Jahr 2010 vom Gesetzgeber korrigiert, die eine Teilung der Kosten zwischen dem Versicherer des Zugfahrzeugs und dem Versicherer des Anhängers vorschrieb. Anhänger-Haftpflichtversicherungen müssen nun nur leisten, wenn der Anhänger gefahrerhöhend wirkt.

Das ist zum Beispiel der Fall, wenn:

- durch einen technischer Defekt des Anhängers ein Schaden eintritt,

- ein abgestellter Anhänger sich auf abschüssiger Strecke selbstständig macht,

- der Anhänger unrechtmäßig im Weg steht,

- die Zugmaschine nicht zu ermitteln ist.

Für bereits bestehende Verträge ist die Verjährungszeit zu beachten: Für Unfälle vor der Gesetzesänderung gibt es einen langen Nachlauf der Ausgleichszahlungen. Die Verjährungszeit startet, wenn der Haftpflichtversicherer des Anhängers Kenntnis vom Schaden erhält.

Insbesondere bei der Regulierung von Unfällen mit ausländischen Beteiligten, deren Heimatländer keine verpflichtende Anhängerversicherung vorschreiben, ist eine Vereinfachung zu erwarten. Hier musste der Versicherer des Zugfahrzeugs oft seine Ansprüche im Nachhinein über das Grüne-Karte-Abkommen durchsetzen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Rechtsschutz und das Finanzamt - Wenn der Fiskus zu kräftig zulangt

Wenn die bisherige Reiseversicherung in der Corona-Pandemie nicht hilft

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. September 2020

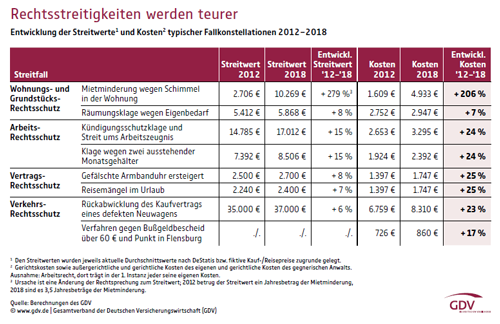

Bei möglichen Schadensfällen, in denen die Rechtsschutzversicherung die Kosten übernimmt, denken die meisten Menschen zuerst an berufsrechtliche Auseinandersetzungen oder Streit mit den Nachbarn. Aber auch wenn das Finanzamt Fehler macht, leistet eine Rechtsschutzversicherung wertvolle Dienste. Denn bei Streitigkeiten mit der Finanzbehörde kommt die Leistungsart "Steuer Rechtsschutz" zum Zuge. Hier ist die gerichtliche Wahrnehmung der Interessen vor deutschen Gerichten abgesichert.

Jahr für Jahr - Millionenfacher Widerspruch

Das Bundesfinanzministerium führt eine genaue Statistiken über die Widersprüche, welche nach dem Versand der Steuerbescheide eingehen. Daraus geht hervor, dass in jedem Jahr weit mehr als drei Millionen Steuerzahler Einspruch erheben. Laut der neuesten Erhebung gab es 2018 genau 3.389.956 Einsprüche. (Quelle: bundesfinanzministerium.de)

Und nun kommt die gute Nachricht: Fast zwei Drittel, nämlich 64,4 Prozent der Widersprüche waren erfolgreich - in der Fachsprache des Ministeriums heißt das: Sie führten zur Abhilfe. Allerdings sind hierbei auch Fälle erfasst, in denen der Steuerzahler zunächst keine Erklärung abgegeben und daher einen auf Schätzungen beruhenden Steuerbescheid erhalten hatte. Bei weiteren 14,4 Prozent wurde zumindest teilweise neu entschieden. Das bedeutet im Umkehrschluss: Nur etwas über 21 Prozent der Einsprüche waren unbegründet und mussten zurückgenommen werden. In immerhin 58.985 Fällen kam es 2018 zu einer Klage vor dem zuständigen Finanzgericht.

Was tun, wenn der Steuerbescheid zum Schockerlebnis wird?

Viele Menschen haben Angst vor den Entscheidungen der Finanzbehörden und denken gar nicht darüber nach, sich mit rechtlichen Mitteln zu wehren. Dabei steht ihnen dieses Recht sogar laut dem Grundgesetz zu. Dort heißt es im Artikel 19 Absatz 4: Wird jemand durch die öffentliche Gewalt in seinen Rechten verletzt, so steht ihm der Rechtsweg offen.

Der Vereinigte Lohnsteuerhilfe e.V. rät:

1. Steuerbescheid gründlich prüfen, evtl. mithilfe des Lohnsteuervereins.

2. Bei Unstimmigkeiten: schriftlich und fristgerecht (d. h. innerhalb eines Monats) Einspruch erheben.

3. Bei nicht zufriedenstellender Antwort: Einspruchsentscheidung abwarten und dann gerichtliche Schritte gehen.

Übrigens: Nachzahlungen sind trotz des Einspruchs erst einmal zu leisten, es sei denn, der Widersprechende stellt erfolgreich einen Antrag auf Aussetzung der Vollziehung.

Die Rechtsschutzversicherung hilft auch vor dem Finanzgericht

Zuständig für juristische Auseinandersetzungen mit dem Finanzamt sind die Finanzgerichte. Die Klage dort muss innerhalb eines Monats nach Zugang der Einspruchsentscheidung eingereicht werden. Die Gerichtskosten betragen hierbei mindestens 284,00 Euro - selbst wenn der Streitwert nur 200 Euro betragen sollte. Das liegt daran, dass das Gerichtskostengesetz für Verfahren vor dem Finanzgericht einen Mindeststreitwert von 1.500,00 Euro vorschreibt. Liegt der Streitwert höher, steigen die Gerichtskosten noch. Nach dem Abschluss des Verfahrens zahlt der Prozessverlierer den fälligen Betrag ans Gericht. Genau dieser Umstand trägt - zusätzlich zu dem allgemeinen Ohnmachtsgefühl gegenüber den Behörden - dazu bei, dass viele Betroffene gar nicht erst versuchen sich zu wehren.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sparpläne - Der Trick mit dem Durchschnittskosteneffekt

Baukindergeld: Die Antragsfrist endet am 31. Dezember 2020 – möglicherweise wird verlängert

Farbwechsel - Aus der Grünen Karte wird die Weiße Karte

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. September 2020

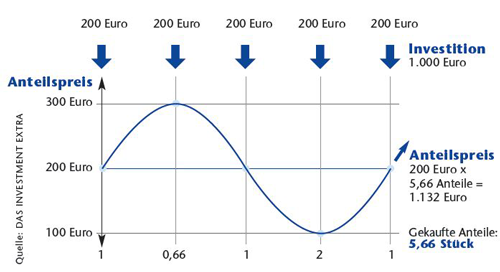

Den optimalen Zeitpunkt für seine Geldanlage zu erwischen ist schwer möglich, denn an den Börsen geht es ständig auf und ab. Abhilfe kann hier der Durchschnittskosteneffekt (Cost Average Effekt) schaffen. Anstatt wie bei einer Einmalanlage den vollen Betrag zu investieren, wird dieser über mehrere Perioden aufgeteilt. In Zeiten hoher Unsicherheiten stellen sich Anleger immer wieder die Frage, ob der aktuelle Zeitpunkt sinnvoll für ein Neuinvestment ist oder ob es besser ist zu warten. Die Frage eindeutig zu beantworten ist nahezu unmöglich.

Helfen kann hier der sogenannte Durchschnittskosteneffekt (Cost Average Effect, abgekürzt CAE)

Die Strategie ist, dass eine Einmalanlage nicht in voller Höhe sofort investiert wird, sondern über einen bestimmten Zeitraum verteilt. Das anzulegende Kapital wird also zunächst risikolos geparkt und es wird – beispielsweise über einen Zeitraum von zehn Monaten – in die eigentlichen Anlagefonds umgeschichtet. Der Effekt für den Anleger ist, dass er gleich doppelt profitieren kann. Er umgeht die schwierige Entscheidung zum richtigen Einstiegszeitpunkt und er bezahlt Dank des Durchschnittseffektes weniger für die Fondsanteile und erzielt so am Ende eine höhere Rendite.

Durchschnittskosteneffekt reduziert den Kaufpreis

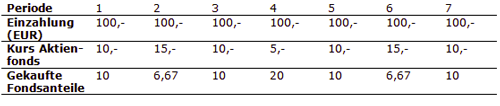

Doch wie funktioniert dieser Effekt genau? Das Prinzip ist einleuchtend: Kaufen Anleger auch bei fallenden Kursen Fondsanteile, so erhalten sie für ihren monatlichen Sparbetrag mehr Anteile. Bei hohen Kursen werden weniger Anteile gekauft. Die durchschnittlichen Kosten pro Fondsanteil liegen insgesamt unter dem durchschnittlichen Kurs der Fondsanteile während der Sparphase. Beispiel: Ein Anleger investiert monatlich 100,00 Euro in einen Fonds. Der Kurs variiert zwischen 5,00 und 20,00 EUR. Nach sieben Perioden hat er insgesamt 73,3 Fondsanteile gekauft.

Der durchschnittliche Kurs liegt in diesem Beispiel bei 10,71 EUR. Der Durchschnittskosteneffekt führt jedoch dazu, dass der Anleger tatsächlich einen durchschnittlichen Kaufpreis von lediglich 9,55 EUR hatte, was sich positiv auf die Rendite auswirkt.

Fazit

Den optimalen Einstiegszeitpunkt bei der Geldanlage zu finden ist nicht möglich. Eine sinnvolle Strategie besteht darin, die Anlagesumme über einen bestimmten Zeitraum zu strecken. Damit umgeht der Anleger die Problematik des richtigen Einstiegszeitpunktes und profitiert gleichzeitig von dem Durchschnittskosteneffekt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die (Haft-)pflicht für Kindersitter - Wer haftet, wenn etwas passiert?

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Börsenturbulenzen - Panik wäre wieder einmal ein schlechter Ratgeber