Blog

- Erstellt: Donnerstag, 12. März 2020 22:08

- Geschrieben von Olaf Kauhs

Nach dem Handelskrieg der USA, Brexit und dem Klimawandel, gibt es nun mit dem Corona-Virus ein neues Thema, welches die Schlagzeilen beherrscht. Die Zahl der Neuerkrankungen am Covid-19-Virus steigt in Europa kontinuierlich. Auch in den USA treten Fälle auf, auch wenn sich dort die Zahl der Erkrankten überraschenderweise (noch) im Zaum hält. Es gibt aber auch gute Nachrichten im Zusammenhang mit dem Corona-Virus: In China sinkt die Zahl der Neuerkrankten drastisch, ein Großteil der erkrankten Chinesen gilt mittlerweile als wieder geheilt. Bis Ende März sollen in China 90 Prozent der arbeitenden Bevölkerung wieder an ihren Arbeitsplatz zurückkehren.

Coronavirus und Ölpreiskrieg sorgen für heftige Turbulenzen an den Wertpapiermärkten

An den internationalen Aktienmärkten kann deshalb von Entspannung noch keine Rede sein. Vielmehr schaukeln sich zahlreiche Investoren mit Horrorszenarien immer weiter auf. Selbst crasherfahrene Anleger verlieren die Nerven. Kein Wunder, liegt doch der letzte vergleichbare Crash mit vergleichbaren Ausmaß schon über eine Dekade zurück. Doch zur Finanzkrise 2008 gibt es einen gravierenden und gewaltigen Unterschied, auch wenn die Reaktion der Märkte ähnlich ist: Die damalige Krise fand seinen Ursprung im Finanzsystem und griff dort um sich. Die Corona-Krise betrifft nun rein die Realwirtschaft und führt zu einem vorübergehend mehr oder weniger deutlichen Konjunkturabschwung. Ein wirtschaftlicher Abschwung, der überraschend kam. Die Lage ist eher vergleichbar mit der Situation nach den Anschlägen vom 11. September 2001. Damals wurden in den USA der Flugverkehr eingestellt, Einkaufszentren geschlossen und Massenveranstaltungen verboten. Das Bruttoinlandsprodukt knickte damals deutlich ein. Nachdem sich die Lage aber wieder beruhigt hatte, kam es im darauffolgenden Quartal zu einer deutlichen wirtschaftlichen Belebung.

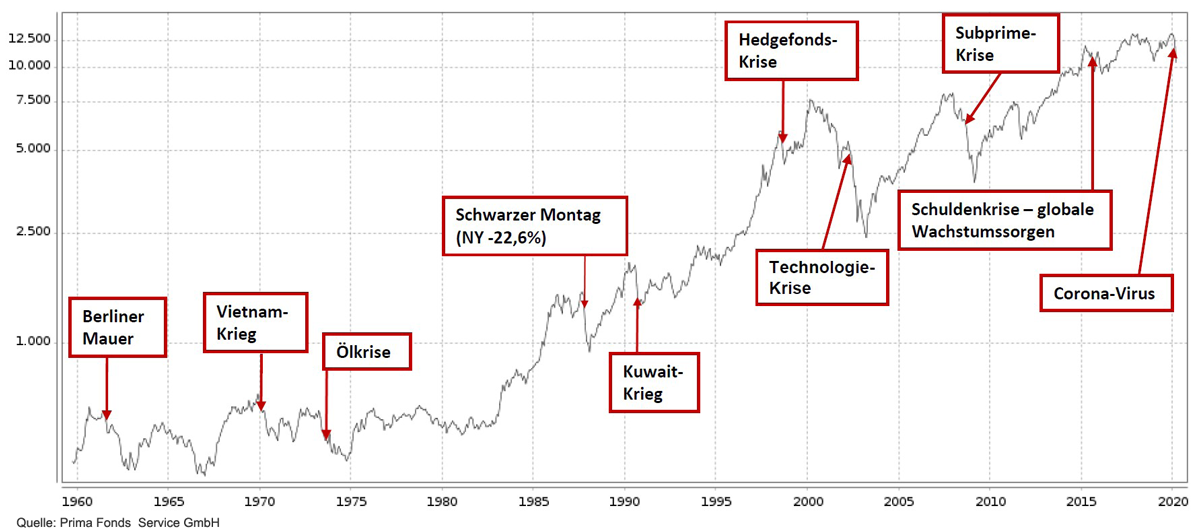

zum vergrößern auf die Grafik klicken

Parallelen kann man auch zum Jahresanfang 2016 ziehen: Damals gab es große Zweifel am chinesischen Wirtschaftswachstum. Der Ölpreis fiel in diesem Zusammenhang auf 25 US-Dollar/Barrel und viele Aktienkurse brachen um über 20 Prozent ein. Als die Zweifel verflogen waren, kam es zu einer deutlichen Gegenbewegung. In China wird man nun wohl das schwächste Quartalswachstum seit über 40 Jahren haben. Möglicherweise ist es sogar rückläufig. Einige westliche Länder, darunter Japan, Italien und auch Deutschland werden in eine Rezession abgleiten. Sobald sich die Lage rund um den Covid-19-Virus beruhigt, kann von einer deutlichen wirtschaftliche Erholung ausgegangen werden, in dessen Zuge es auch an den Aktienmärkten zu einer starken Kurserholung kommen wird. Zudem werden die Notenbanken mit geldpolitischen und hoffentlich auch die Regierungen mit fiskalpolitischen Maßnahmen die Wirtschaft stützen.

Warum fällt die Marktreaktion in diesen Tagen so heftig aus?

- Passive Fonds wie ETFs sind preisunsensitiv und werden zum Verkauf bei Mittelrückflüssen gezwungen. Das ist die Kehrseite von ETFs und verstärkt in einer solchen Marktentwicklung den Abwärtsdruck.

- Damit erhöht sich auch der Druck auf die vielen Fonds, die quantitativ gemanagt werden. Der maximale Drawdown oder die Volatilität sind dabei wichtige Steuerungsinstrumente. Fondsmanager werden aufgrund der stärkeren Kursrückgänge zum Handeln, sprich zum Verkaufen, gezwungen.

- Saudi-Arabien und Russland haben einen Ölpreiskrieg begonnen. Leidtragende dieser Entwicklung dürfte insbesondere auch die amerikanische Schieferölindustrie sein.

Langfristig wird der schwächere Ölpreis aber - abgesehen von der Branche Energiewirtschaft - wie ein Konjunkturprogramm (positiv) wirken.

Sollte man jetzt schon wieder Aktien kaufen?

Auf dem gegenwärtigen Kursniveau ist unter fundamentalen Gesichtspunkten eine Rezession eingepreist. Nach der Corona-Epidemie werden die Argumente für die Aktienanlage noch stärker sein. Sicherlich können die Aktienkurse aber im Zuge von eventuell noch nicht vollständig abgearbeiteten Verkaufsorders zunächst leicht unter Druck bleiben, bevor sie dann wieder deutlich ansteigen werden. Das zur Börsenweisheit gewordene Zitat von Carl Mayer von Rothschild „Kaufen, wenn die Kanonen donnern, verkaufen, wenn die Violinen spielen.“ hat in der derzeitigen Situation wieder eine aktuelle Daseinsberechtigung.

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Coronavirus und die Auswirkungen auf Reiseversicherungen

Der Durchschnittskosteneffekt

Erbschaftsteuer bei der Risikolebensversicherung vermeiden

Quelle: Moventum Asset Management