Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. März 2026

Als Faustregel für den Reifenwechsel gilt - von Oktober bis Ostern mit Winterreifen - und ist als Orientierung laut ADAC durchaus sinnvoll. Denn in Deutschland gibt es keinen gesetzlichen Zeitraum für das Fahren mit Winterreifen, denn es gilt die sogenannte situative Winterreifenpflicht. Aber die Faustformel O bis O ist jedoch nur ganz grob über den Daumen gepeilt. Denn zu früh auf Sommerreifen sollten Autofahrer auch nicht wechseln.

Das Wetter und der Standort sind zu berücksichtigen

Liegt der Ostertermin sehr früh, dann sollten die Winterreifen noch drauf bleiben. Denn das Osterwetter kann dann vielerorts noch recht kalt werden und auch Schneefall ist möglich. Dann riskiert man ein Bußgeld von 60 Euro und einen Punkt, wenn man etwa bei Glatteis, Eis- oder Schneeglätte mit Sommerreifen unterwegs ist. Und dies auch, wenn es zu keiner Behinderung oder einem Unfall kommt. Wenn es mit Sommerreifen auf Eis und Schnee zum einem Unfall kommt, dann gibt es ein Bußgeld von 120 Euro und einen Punkt. Auch kann es bei der Kfz-Versicherung zu einer erheblichen Leistungskürzung wegen grober Fahrlässigkeit kommen.

Abwarten kann nicht schaden

Als Orientierung für die Entscheidung, wann der Reifenwechsel sinnvoll ist, kann man die aktuellen Nachttemperaturen und die Wettervorhersagen nehmen. Wenn es schon deutliche Plusgrade von fünf bis zehn Grad gibt oder ob die Temperaturen noch an den Gefrierpunkt heran reichen. Im Zweifel ist es dann besser, weiter auf den Winterreifen zu bleiben, damit man morgens nicht bei Frost startet. Die Faustregel ist natürlich auch nicht in allen Teilen Deutschlands gleichermaßen anzuwenden. Es ist schon ein Unterschied, ob man in höheren Lagen oder im Rheingraben unterwegs ist. Auch wer beispielsweise um diese Zeit zum Urlaub in die Berge fährt, sollte die Entscheidung individuell vornehmen. Da kann es im April immer nochmal zu Schneefall kommen.

Große Nachteile gibt es bei höheren Temperaturen mit Winterreifen nicht. Winterreifen haben auf trockener Fahrbahn zwar einen längeren Bremsweg, was sich im Normalfall aber kaum bemerkbar macht. Andererseits ist es aber auch unvernünftig, die Winterreifen den Sommer durchzufahren. Denn dies tut durch die weichere Gummimischung den Winterreifen nicht gut, was zu einem höheren Verschleiß führt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Coronavirus und die Auswirkungen auf Reiseversicherungen

So können Sie bei Versicherungsprämien richtig sparen

Sturmtief „Sabine“ mit rekordverdächtigten Windgeschwindigkeiten - Schäden schnell der Versicherung melden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 27. April 2025

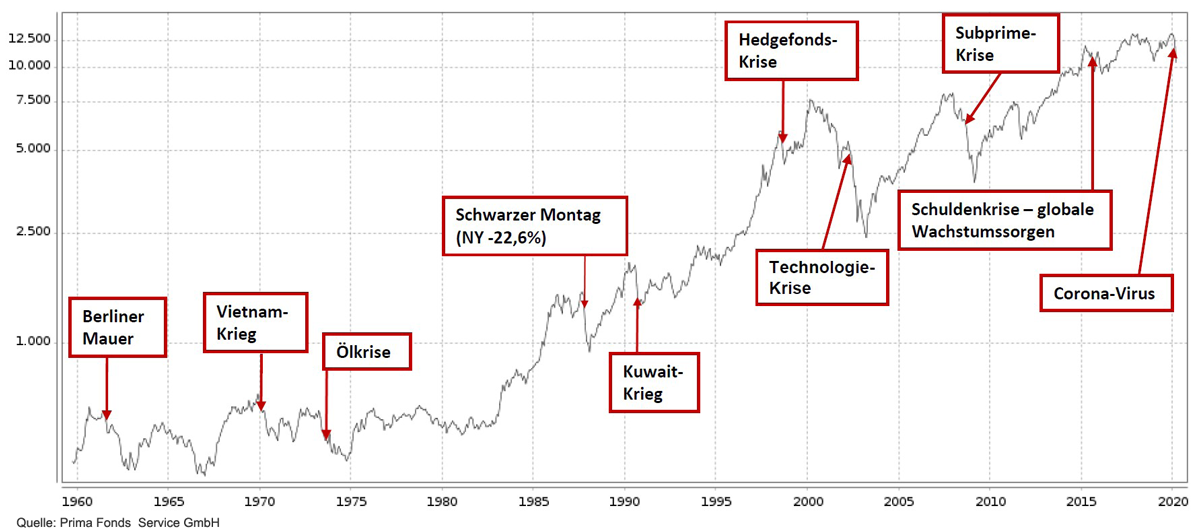

Nach dem Handelskrieg der USA, Brexit und dem Klimawandel, gibt es nun mit dem Corona-Virus ein neues Thema, welches die Schlagzeilen beherrscht. Die Zahl der Neuerkrankungen am Covid-19-Virus steigt in Europa kontinuierlich. Auch in den USA treten Fälle auf, auch wenn sich dort die Zahl der Erkrankten überraschenderweise (noch) im Zaum hält. Es gibt aber auch gute Nachrichten im Zusammenhang mit dem Corona-Virus: In China sinkt die Zahl der Neuerkrankten drastisch, ein Großteil der erkrankten Chinesen gilt mittlerweile als wieder geheilt. Bis Ende März sollen in China 90 Prozent der arbeitenden Bevölkerung wieder an ihren Arbeitsplatz zurückkehren.

Coronavirus und Ölpreiskrieg sorgen für heftige Turbulenzen an den Wertpapiermärkten

An den internationalen Aktienmärkten kann deshalb von Entspannung noch keine Rede sein. Vielmehr schaukeln sich zahlreiche Investoren mit Horrorszenarien immer weiter auf. Selbst crasherfahrene Anleger verlieren die Nerven. Kein Wunder, liegt doch der letzte vergleichbare Crash mit vergleichbaren Ausmaß schon über eine Dekade zurück. Doch zur Finanzkrise 2008 gibt es einen gravierenden und gewaltigen Unterschied, auch wenn die Reaktion der Märkte ähnlich ist: Die damalige Krise fand seinen Ursprung im Finanzsystem und griff dort um sich. Die Corona-Krise betrifft nun rein die Realwirtschaft und führt zu einem vorübergehend mehr oder weniger deutlichen Konjunkturabschwung. Ein wirtschaftlicher Abschwung, der überraschend kam. Die Lage ist eher vergleichbar mit der Situation nach den Anschlägen vom 11. September 2001. Damals wurden in den USA der Flugverkehr eingestellt, Einkaufszentren geschlossen und Massenveranstaltungen verboten. Das Bruttoinlandsprodukt knickte damals deutlich ein. Nachdem sich die Lage aber wieder beruhigt hatte, kam es im darauffolgenden Quartal zu einer deutlichen wirtschaftlichen Belebung.

zum vergrößern auf die Grafik klicken

Parallelen kann man auch zum Jahresanfang 2016 ziehen: Damals gab es große Zweifel am chinesischen Wirtschaftswachstum. Der Ölpreis fiel in diesem Zusammenhang auf 25 US-Dollar/Barrel und viele Aktienkurse brachen um über 20 Prozent ein. Als die Zweifel verflogen waren, kam es zu einer deutlichen Gegenbewegung. In China wird man nun wohl das schwächste Quartalswachstum seit über 40 Jahren haben. Möglicherweise ist es sogar rückläufig. Einige westliche Länder, darunter Japan, Italien und auch Deutschland werden in eine Rezession abgleiten. Sobald sich die Lage rund um den Covid-19-Virus beruhigt, kann von einer deutlichen wirtschaftliche Erholung ausgegangen werden, in dessen Zuge es auch an den Aktienmärkten zu einer starken Kurserholung kommen wird. Zudem werden die Notenbanken mit geldpolitischen und hoffentlich auch die Regierungen mit fiskalpolitischen Maßnahmen die Wirtschaft stützen.

Warum fällt die Marktreaktion in diesen Tagen so heftig aus?

- Passive Fonds wie ETFs sind preisunsensitiv und werden zum Verkauf bei Mittelrückflüssen gezwungen. Das ist die Kehrseite von ETFs und verstärkt in einer solchen Marktentwicklung den Abwärtsdruck.

- Damit erhöht sich auch der Druck auf die vielen Fonds, die quantitativ gemanagt werden. Der maximale Drawdown oder die Volatilität sind dabei wichtige Steuerungsinstrumente. Fondsmanager werden aufgrund der stärkeren Kursrückgänge zum Handeln, sprich zum Verkaufen, gezwungen.

- Saudi-Arabien und Russland haben einen Ölpreiskrieg begonnen. Leidtragende dieser Entwicklung dürfte insbesondere auch die amerikanische Schieferölindustrie sein.

Langfristig wird der schwächere Ölpreis aber - abgesehen von der Branche Energiewirtschaft - wie ein Konjunkturprogramm (positiv) wirken.

Sollte man jetzt schon wieder Aktien kaufen?

Auf dem gegenwärtigen Kursniveau ist unter fundamentalen Gesichtspunkten eine Rezession eingepreist. Nach der Corona-Epidemie werden die Argumente für die Aktienanlage noch stärker sein. Sicherlich können die Aktienkurse aber im Zuge von eventuell noch nicht vollständig abgearbeiteten Verkaufsorders zunächst leicht unter Druck bleiben, bevor sie dann wieder deutlich ansteigen werden. Das zur Börsenweisheit gewordene Zitat von Carl Mayer von Rothschild „Kaufen, wenn die Kanonen donnern, verkaufen, wenn die Violinen spielen.“ hat in der derzeitigen Situation wieder eine aktuelle Daseinsberechtigung.

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Coronavirus und die Auswirkungen auf Reiseversicherungen

Der Durchschnittskosteneffekt

Erbschaftsteuer bei der Risikolebensversicherung vermeiden

Quelle: Moventum Asset Management

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

Aktuell erreichen uns sehr viele Fragen zum Thema Reiserücktritt im Zusammenhang mit der aktuellen Coronavirus- Epidemie. Dabei dreht es sich fast immer um die gleiche Frage: „Kann ich die bereits gebuchte Reise stornieren und über die Reiserücktrittversicherung geltend machen?“ Dies zum Anlass nehmend möchten wir kurz darüber informieren, wie die versicherungsrechtliche Sichtweise zu diesem Thema ist:

Grundsätzlich gilt, dass im Falle einer Stornierung Gebühren anfallen. Ganz gleich, ob es sich um eine Pauschal-, Flug-, Zug- oder Hotelreise handelt. Der beste Rat, den wir in der aktuellen Situation geben können ist - Ruhe bewahren. Denn wer unüberlegt storniert, könnte auf den Kosten sitzenbleiben.

Die Voraussetzungen für die Leistungspflicht des Versicherers werden in den Vertragsbedingungen geregelt. Allerdings kann davon ausgegangen werden, dass aktuell kein Versicherer eine Leistungspflicht aus der aktuellen Erkrankungswelle ableiten wird. Diese würde nur greifen, wenn zum Beispiel ein Reisender selbst erkrankt oder von Quarantäne-Maßnahmen betroffen ist. Denn eine Reiserücktritt- oder Reiseabbruchversicherung leistet nur dann, wenn die Gründe in der Person des Reisenden liegen - etwa ein Unfall oder eine Erkrankung. Ist der Reisende lediglich beunruhigt, sich anzustecken, zahlt die Versicherung nicht.

Unter bestimmten Voraussetzungen könnte auch der Reiseanbieter für einen Rücktritt haften. Allerdings sind auch diese Fälle in den Reisebedingungen des jeweiligen Anbieters festgelegt. Dazu gehören unter anderem auch Reisewarnungen des Auswärtigen Amtes. Denn ein kostenfreier Reiserücktritt oder -abbruch ist häufig erst möglich, wenn das Auswärtige Amt eine Reisewarnung für die jeweilige Region ausgesprochen hat. Aktuell wurden solche nicht ausgesprochen. Deshalb sollte genauestens in die Reisebedingungen des Reiseanbieters geschaut werden.

Alle aktuellen Informationen über die Einschätzungen des Auswärtigen Amtes können Sie hier nachlesen.

aktuelle Reisewarnungen

Pauschalreisende können dann kostenfrei zurücktreten, wenn ein wesentlicher Teil der Pauschalreiseleistung nicht stattfinden kann, wie etwa der Karneval in Venedig. Individualreisende könnten Einzelleistungen stornieren, wenn beispielsweise ihr Hotel in einer Sperrzone liegt.

Informationen zu Reiseversicherungen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sturmtief „Sabine“ mit rekordverdächtigten Windgeschwindigkeiten - Schäden schnell der Versicherung melden

Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen

Auch im Urlaub gut geschützt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

Vereine prägen unser gesellschaftliches Leben und übernehmen wertvolle Funktionen, etwa in den Bereichen Kultur, Sport, Bildung oder Wissenschaft. Aber sie sind auch ein Ort, an dem wichtige Kontakte geknüpft und gepflegt werden. In über 600.000 Vereinen wirken und entscheiden Organmitglieder. Vereinsvorstände leisten einen Großteil der Arbeit und tragen die Hauptlast der Verantwortung in ihren Vereinen. Sie werden als Organmitglieder immer häufiger persönlich für Vermögensschäden in Anspruch genommen, die sie dem Verein oder Dritten zufügen. Den häufig ehrenamtlich tätigen Vorstandsmitgliedern ist allerdings meist nicht bewusst, dass durch ihr Engagement erhebliche Gefahren für ihr Privatvermögen entstehen. Sie gehen immer noch davon aus, durch eine Vereinshaftpflicht-Versicherung ausreichend geschützt zu sein. Dabei sind hierüber Vermögensschäden in der Regel nicht abgedeckt.

Mit einer D&O-Versicherung Schutz für Vereinsvorstände

Die D&O-Versicherung für Vereine ist eine Vermögensschaden-Haftpflichtversicherung speziell für Organmitglieder von Vereinen in Deutschland mit einer konsolidierten Bilanzsumme von bis zu 1 Mio. Euro. Die Vereinsvorstände werden vor den finanziellen Folgen der persönlichen Haftung sowohl gegenüber dem eigenen Verein (Innenhaftung) als auch gegenüber Ansprüchen Dritter (Außenhaftung) geschützt. Versichert sind die gerichtliche und außergerichtliche Vertretung im Schadenfall sowie die Zahlung von Schadenersatzansprüchen bis zur vereinbarten Deckungssumme.

Die Vorteile auf einen Blick:

- Exakt abgestimmter Versicherungsschutz für Vereinsvorstände

- Keine Einschränkungen durch Besondere Vereinbarungen

- Schutz des Privatvermögens für Organmitglieder

Schon kleine Fehler können zu hohen Schäden führen

Beispiele für Schadensituationen bei Vereinen, die Anlass zur Erhebung von Schadenersatzansprüchen im Sinne einer D&O-Versicherung geben können:

- Missmanagement z.B. fehlerhaftes oder unzureichendes Controlling

- Versäumen der Inanspruchnahme von Steuervorteilen und Subventionen

- Falsche Verwendung von zweckgebundenen Spendengeldern

- Abschluss von für den Verein ungünstigen Verträgen

- Fehler bei der Auswahl von Mitarbeitern

- unzureichende Überwachung von Mitarbeitern

- Verbindliche mehrjährige Einstellung unter Gehalts- und Altersversorgungszusage, die nicht in internes Vergütungssystem passt

- unzureichende Gestaltung der Regeln und Anweisungen für die Durchführung von Geschäftsabläufen, vor allem auch zur Gefahrenabwehr

- Versäumen der internen Kommunikation von Änderungen rechtlicher Rahmenbedingungen

- Gründung bzw. Erwerb von neuen Tochterunternehmen

- Abschluss langfristiger Mietverträge zu ungünstigen Konditionen

- Versäumen der Optionsausübung zur Verlängerung von Verträgen

- Aberkennung der Gemeinnützigkeit

- Versäumnisse bei der Beantragung öffentlicher Mittel

- Forderungsausfall durch Vergabe an wirtschaftlich angeschlagenen Auftragnehmer

Der einzelne Vereinsvorstand kann noch so gewissenhaft arbeiten – aufgrund der gesamtschuldnerischen Haftung muss er oft für Fehler seiner Kollegen mit einstehen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gewässerschadenhaftpflicht - ein Muss für Häuser mit Heizöltank

Wichtige und massive steuerliche Änderung beim ungeförderten Riestersparen

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

Wenn man sich von einem geliebten Tier trennt, hat dies in den meisten Fällen einen triftigen Grund. Mal sind es Allergien oder andere Krankheiten des Besitzers, mal ist ein Umzug oder ein neuer Job der Grund für einen solchen drastischen Schritt. Damit Sie in so einem Fall wissen, was alles beachtet werden muss, finden Sie hier Checklisten für die Abgabe eines Hundes, Pferdes oder einer Katze.

Jede Tiergattungen hat Besonderheiten

Je nach Tiergattung werden dem Verbraucher Hinweise an die Hand gegeben, was bei der Abgabe eines Tieres zu beachten ist. Beispielsweise muss der Hundebesitzer seinen Hund bei der Steuer abmelden, der Katzenbesitzer sollte daran denken, dem neuen Besitzer mitzuteilen, ob es sich um einen Freigänger oder eine Wohnungskatze handelt und der Pferdebesitzer muss das Pferd bei der Tierseuchenkasse abmelden.

Die Checklisten wurden von der Uelzener Versicherung als Serviceangebot entwickelt. Sie können diese nun als pdf-Datei herunterladen:

Checkliste zur Abgabe Ihres Hundes

Checkliste zur Abgabe Ihres Pferdes

Checkliste zur Abgabe Ihrer Katze

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Tierversicherungen für Ihre Hunde, Pferde und Katzen

So können Sie bei Versicherungsprämien richtig sparen

Privathaftpflicht - Ein regelmäßiger Vertragscheck ist zu empfehlen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

Wer sich mit dem Gedanken beschäftigt, ein oder mehrere Tiere als Mitbewohner und Begleiter aufzunehmen, sollte sich vorher eingehend mit dem Thema beschäftigen. Denn ein angeschafftes Tier kann man nicht einfach wieder zurückgeben. Sollen Tiere in der Familie angeschafft werden, so ist es sinnvoll, diese Fragen im "Familienrat" zu besprechen, so dass auch die Kinder sich mit ihrem Tierwunsch auseinandersetzen müssen und eine konkretere Vorstellung von den Anforderungen einer Tierhaltung bekommen. Damit Sie in so einem Fall wissen, was alles beachtet werden muss, finden Sie hier Checklisten für die Abgabe eines Hundes, Pferdes oder einer Katze.

Jede Tiergattungen hat Besonderheiten

Je nach Tiergattung werden dem Verbraucher Hinweise an die Hand gegeben, was bei der Übernahme eines Tieres zu beachten ist. Beispielsweise muss der Hundebesitzer seinen Hund bei der Steuer anmelden, der Katzenbesitzer sollte die Verträglichkeit mit anderen Tieren und Kindern prüfen oder welche tierärztlichen Behandlungen haben stattgefunden und der Pferdebesitzer muss das Pferd bei der Tierseuchenkasse anmelden.

Die Checklisten wurden von der Uelzener Versicherung als Serviceangebot entwickelt. Sie können diese nun als pdf-Datei herunterladen:

Checkliste zur Übernahme eines Hundes

Checkliste zur Übernahme eines Ihres Pferdes

Checkliste zur Übernahme einer Ihrer Katze

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Tierversicherungen für Hunde, Pferde und Katzen

Bei der Risikolebensversicherung die Erbschaftssteuer vermeiden

Falschangaben bei der Kfz-Versicherung können teuer werden