Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. Januar 2020

Bei Ehepartnern ist aufgrund der hohen Freibeträge die Erbschaftssteuer in den meisten Fällen unwichtig. Nicht nur der allgemeine Freibetrag von 307.000 EUR, sondern auch der Versorgungsfreibetrag über 256.000 EUR ermöglichen es zumeist, die Erträge aus der Lebensversicherung steuerfrei zu erhalten. Anders ist dies allerdings bei eheähnlichen Lebenspartnerschaften, bei denen der oder die Hinterbliebene in Steuerklasse III fällt und somit nur einen Freibetrag von 5.200 EUR steuerfrei erhalten kann. Für alles, was darüber hinausgeht, werden 23 Prozent Erbschaftssteuer veranschlagt. Bei wohlhabenden Eheleuten oder eheähnlichen Lebenspartnerschaften lohnt es sich also Wege zu finden, die die Erbschaftssteuer umgehen.

So kann die Erbschaftssteuer vermieden werden

Dies gelingt, indem sich die Partner über Kreuz versichern, also jeder einen Vertrag auf das Leben des anderen abschließt. Zu beachten ist hierbei, dass der Versicherungsbeitrag auch tatsächlich von dem eigenen Konto bezahlt wird, damit die Lebensversicherung nicht als Schenkung betrachtet werden kann. Es ist natürlich auf diese Weise prinzipiell möglich, dass derjenige, dessen Leben versichert wurde, dennoch die Versicherungsbeiträge zahlt. Auf eine direkte Zahlungen sollte allerdings verzichtet werden, damit es im Nachhinein zu keinen Unstimmigkeiten kommt. Auch eine Zahlung vom Gemeinschaftskonto ist nicht zu empfehlen. Im Falle des Todes des Partners ist es der eigene Vertragsabschluss, der finanzielle Vorteile bringt, und der Erlös fällt somit nicht der Erbschaftssteuer zum Opfer. Auf diese Weise kann der Partner also finanziell abgesichert werden, ohne zu viele Steuern zu bezahlen.

Das sollten Sie beachten

Bei dieser Verfahrensweise kann allerdings der Nachteil entstehen, dass derjenige, dessen Leben versichert wurde, keinerlei Einfluss auf das Fortbestehen dieser Versicherung hat. Er muss dem Vertrag zwar anfänglich zustimmen, danach hat er jedoch keinerlei Rechte darüber. Es ist dann nicht möglich den Vertrag eigenständig fortführen und man muss im Zweifelsfall eine neue Versicherung abschließen. Ob sich das Abschließen einer neuen Lebensversicherung lohnt und wie diese dann gestaltet werden soll, sollte man im Zweifelsfall immer mit einem Fachmann abstimmen.

Praxisbeispiele:

1. Herr A. schließt einen Versicherungsvertrag auf sein eigenes Leben ab und benennt seine Partnerin, Frau B., als Bezugsberechtigte für den Todesfall. Stirbt Herr A., erhält Frau B. die Todesfallleistung und muss nach Abzug eines geringen Freibetrages mit einer nicht unerheblichen Steuernachzahlung durch das Finanzamt rechnen, da es sich um einen Erwerb von Todes wegen handelt, der unter das Erbschaftsteuergesetz fällt.

2. Diesmal schließt Frau B. den Vertrag als Versicherungsnehmerin auf das Leben ihres Partners, Herrn A., ab. Frau B. ist auch für den Todesfall bezugsberechtigt. Im Todesfall von Herrn A. stammt die Versicherungsleistung nun aus ihrem eigenen Vertrag, den sie mit eigenen Beiträgen bezahlt hat. Die Versicherungsleistung gilt somit nicht als Erwerb von Todes wegen und ist nicht erbschaftssteuerpflichtig!

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Weltspartag - Sparer weinen und die Kreditnehmer feiern

Das Finanzamt an Handwerker-Kosten beteiligen

Was im Todesfall bei Versicherungsverträgen zu beachten ist

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. Januar 2026

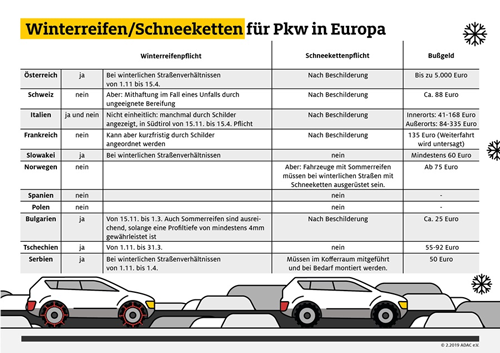

Wenn man zum Ski- oder Winterurlaub in die Berge fährt, dann gehören neben Winterreifen auch Schneeketten zur Standardausrüstung. Denn Schneeketten bringen das Auto auch dann noch voran, wenn selbst mit guten Winterreifen nichts mehr geht. Doch der richtige Umgang und das Anlegen der Schneeketten sollte im Vorhinein geübt werden, damit im Urlaub alles gut geht. Denn das montieren der Ketten bei Schneetreiben und Temperaturen weit unter Null kann bei fehlender Routine durchaus die Nerven strapazieren.

Schneeketten gehören auf die angetriebenen Räder

Das Anlegen der Schneeketten kann mitunter kniffelig sein und wer vorher übt, beherrscht später die Handgriffe auf der Straße sicher und problemlos. Grundsätzlich gehören die Ketten an die angetriebenen Räder, bei Allradfahrzeugen sollte für die Montagesicherheit ein Blick in die Betriebsanleitung vorgenommen werden. Vor allem einfachere Kettenmodelle sind oft schwer zu montieren, denn die Innenhaken sind bei den heute gebräuchlichen engen Rad-Ausschnitten praktisch kaum noch mit den Händen zu erreichen. Deshalb sind Bügelketten und selbstaufziehende Systeme die bessere Wahl. Teure Schnellmontagesysteme, welche sich beim Anfahren automatisch aufziehen, erreichen bei extremem Schnee erfahrungsgemäß aber nicht ganz die Traktion der anderen Bauformen.

Mit den Schneeketten sollte zur eigenen Sicherheit eine Warnweste sowie Handschuhe und eine wasserfeste Matte für eine angenehmere Montage mit ins Auto geladen werden. Mit den montierten Schneeketten sollte nicht schneller gefahren werden, als dies der Hersteller empfiehlt. Gesetzlich ist ein Tempolimit von 50 km/h vorgeschrieben. Wenn Schneeketten auf bestimmten Strecken per Straßenschild vorgeschrieben sind, gilt dies auch für Allradfahrzeuge, es sei denn, diese sind ausdrücklich auf einem Zusatzschild von der Kettenpflicht ausgenommen.

Aufziehen und einfach losfahren ist falsch

Vielmehr ist es wichtig, dass nach einer kurzen Fahrstrecke von 50 bis 100 Metern der Sitz der Schneeketten noch einmal überprüft wird. Die Ketten sollten nicht zu locker sitzen, da es sonst zu Beschädigungen im Radhaus kommen kann. Sitzen sie zu fest, wird unter Umständen der Reifen beschädigt. Um ihre Aufgabe zu erfüllen, sollen Schneeketten etwas Bewegungsspielraum haben. Bei Verstößen gegen die Schneekettenpflicht droht ein Bußgeld und nach einem Unfall gibt es Probleme wegen Fahrlässigkeit mit der Versicherung. Die richtige Größe des Kettennetzes bestimmt sich aus dem Verhältnis von Radhöhe, -breite und -durchmesser. Wenn man sich unsicher ist, welche Schneekette zum Fahrzeug/zu den Reifen passt, sollte sich einen fachmännischen Rat einholen. Für Österreich-Urlauber hat der TÜV eine besondere Empfehlung: Wer in der Alpenrepublik Skiurlaub macht, sollte eine dort zugelassene Kette wählen, erkennbar an den ineinander verschlungenen Buchstaben Ö und N für Ö-Norm.

Was ist eine Schneekette?

Wenn man schon einmal mit dem Auto auf einer tief verschneiten Straße gefahren ist, dann bemerkt man sehr schnell, wie vorsichtig man als Fahrer sein musst. Vor allem im Gebirge liegt auf den Straßen manchmal so viel Schnee, dass die Autoräder keinen Halt mehr bekommen und ein Weiterfahren nicht möglich ist. Dann helfen meist nur noch Schneeketten. Das sind Netze aus Metall, die über die Reifen gezogen werden. Beim Fahren drückt sich das Metall in den Schnee hinein und gibt dem Rad einen festeren Halt. Bei geringem Fahrtempo ist es so möglich, die Berge sicher hoch und herunter zu kommen.

Die Ketten sollten nicht zu locker an den Reifen sitzen, damit sie beim Fahren nicht gegen Autoteile schlagen, aber auch nicht zu fest, weil sie sonst reißen und ebenfalls etwas beschädigen könnten. Im Flachland mit weniger extremen Wetterbedingungen kommt man als Autofahrer zum Glück fast immer ohne Schneeketten aus. Aber gute Reifen speziell für den Winter sollten die Autos auch dort unbedingt haben.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

Kfz-Versicherung – Wechseln ist sinnvoll und kleingedrucktes zu beachten ist angeraten

Zahnzusatzversicherung - Was bedeutet KIG 1-5

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Dezember 2019

Wer bei seiner Autoversicherung die Wechselfrist verpasst hat oder die Beitragsrechnung erst später eingetroffen ist, der kann unter bestimmten Voraussetzungen auch nach dem 30.11. noch den Altvertrag kündigen, um zu einem anderen Kfz-Versicherer zu wechseln. Möglich macht dies ein Sonderkündigungsrecht, dass unter bestimmten Voraussetzungen anwendbar ist. Wichtig: Die Kündigungsfrist beträgt nur 1 Monat nach Erhalt der Beitragsrechnung, die die Erhöhung enthält.

Nutzen kann man das Sonderkündigungsrecht, wenn:

- ein höherer Versicherungsbeitrag durch z. B. die Änderung der Typ- oder Regionalklasse oder

- eine allgemeine Tarifanpassung und damit verbundene Preiserhöhung erfolgt ist.

Sonderkündigungsrecht bei Beitragserhöhung aufgrund neuer Typklasse

Jedes Jahr im Herbst gibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Empfehlung zur Einstufung der Typklassen aufgrund der Unfallhäufigkeit der jeweiligen Kfz-Typklassen. Die Versicherungen folgen meist diesem unverbindlichen Strukturierungsvorschlag. Führt die Neueinstufung der Typklasse zu einer Beitragserhöhung, so hat man ein außerordentliches Kündigungsrecht. Die Einstufung der Typklasse kann man direkt aus der Beitragsrechnung entnehmen.

Sonderkündigungsrecht bei Beitragserhöhung durch neue Regionalklasse

Die Wohnorte der Versicherungsnehmer sind in Regionalklassen aufgeteilt, die sich an der Unfallhäufigkeit, dem Fahrverhalten, den Straßenverhältnissen des Zulassungsorts etc. der letzten 5 Jahre orientieren. Ähnliche Zulassungsorte werden in Regionalklassen zusammengefasst. Diese werden einmal jährlich vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) geprüft, aktualisiert und gegebenenfalls neu eingeteilt. Ändert sich die Regionalklasse aufgrund einer Neustrukturierung seitens der Versicherung, so besteht die Möglichkeit einer Sonderkündigung der Kfz-Versicherung, soweit die Neueinstufung der Regionalklasse zu einer Beitragserhöhung geführt hat.

Wie lange gilt das Sonderkündigungsrecht?

Das Sonderkündigungsrecht gilt einen Monat ab Rechnungseingang beim Kunden. Wer die Beitragsrechnung beispielsweise am 30. November erhielt, hat also Zeit bis Ende Dezember. Das Sonderkündigungsrecht greift bereits, wenn sich nur ein Vertragsbestandteil erhöht. Dies gilt auch, wenn dem Kfz-Versicherer an der teureren Prämie keine Schuld trifft, da es durch die Einstufung in eine teurere Regional- oder Typklasse zu einem Preisanstieg kommt.

Besteht die Gefahr, dass man durch den späteren Wechsel ohne Versicherungsschutz dasteht?

Auch wenn am ersten Januar noch kein neuer Vertrag des künftigen Kfz-Versicherers vorliegt, müssen Sie keine Nachteile fürchten. Der neue Kfz-Versicherer verschickt nach Antragseingang vorab eine Bestätigung, dass der Vertrag eingegangen ist und angenommen wurde. Es besteht dann auch der volle Versicherungsschutz. Weiterhin sorgt der neue Kfz-Versicherer dafür, dass die zuständige Zulassungsstelle eine gültige eVB bekommt, mit der der Nachweis für die Haftpflichtversicherungspflicht bestätigt wird.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was ist die Verkehrsopferhilfe?

So können Sie bei Versicherungsprämien richtig sparen

Mit dem europäischem Unfallbericht Streitigkeiten vermeiden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. Dezember 2019

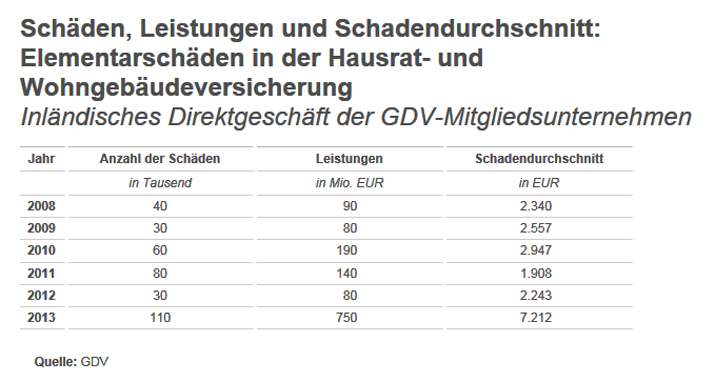

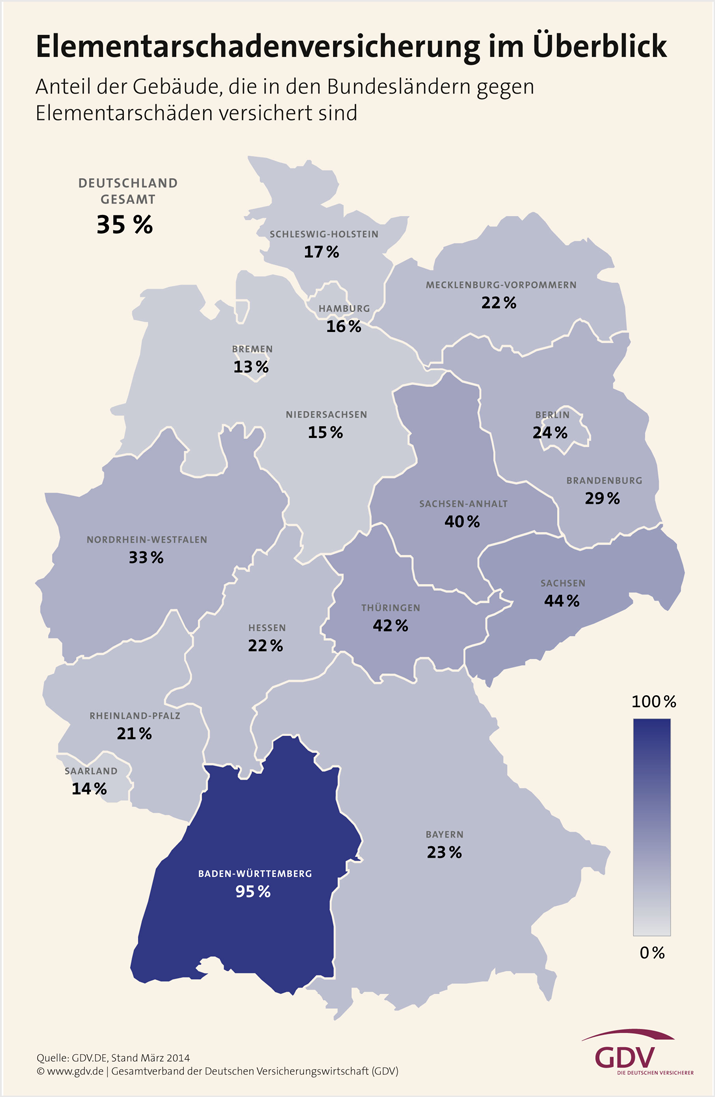

Sachwerte sind gerade angesagt und deshalb kaufen viele Deutsche ein Haus oder eine andere Immobilie. Doch nur ein Drittel versichert sich gegen Elementarschäden. Autos, auch Haustiere und die Gesundheit wird versichert – doch man vergisst oft, die Immobilie oder das eigene Haus zu versichern. Nur 80 Prozent aller Hausbesitzer versichern ihre Immobilie. Dies fasst man vom Gesamtverband der deutschen Versicherungswirtschaft (GdV) aus zusammen. Christian Lübke, Schadensversicherungsexperte des GdV, wies entsprechend hiermit darauf hin, dass somit jeder fünfte Eigentümer eines Hauses nicht gegen Wasserleitungen, Sturm, Hagel oder Feuer versichert sei – und sich somit (mit seiner Familie) dem Ruin seiner Existenz aussetze.

Naturgewalten können auf jedes Haus einwirken

Jedoch haben nur ein Drittel aller Eigentümer hier gegenwärtig eine Elementarschadenversicherung abgeschlossen. Diese nämlich deckt beispielsweise Erdbebenschäden, Erdrutsche, Schneedruck und Starkregen ab.

Eine Wohngebäudeversicherung, die Elementarschadenschutz einbezieht, ist preisgünstig. Ein Haus, welches sich über 150 Quadratmeter Wohnfläche erstreckt, würde bei einer solchen Versicherung völlig neu errichtet – und im höchsten Falle ergeben sich Jahresbeiträge, die in Dresden mitunter nicht 120 Euro übersteigen, in Köln durchaus an 200 Euro angrenzen können. Ein Versicherungsbeitrag im Zusammenhang einer Immobilie hängt immer davon ab, wie hoch sich der Tarifspiegel der Bauunternehmen in einer bestimmten Region jeweils befindet.

Jedoch fehlt nicht bei allen Versicherungsnehmern der Versicherungsschutz völlig

Sondern ein anderes Problemfeld ergibt sich: Hausbesitzer sind unterversichert. Es nützt nichts, einen Versicherungsvertrag über eine Summe abzuschließen, die nicht eine vollständige Schadensbehebung abdecken. Somit ist es wichtig, sich über veränderte Preise zu informieren und nicht auf einer veralteten Basis eine Gebäudeversicherung für ein Objekt abschließen. Nicht nur die Marktlage an sich verändert sich – auch die Aus- bzw. Anbauten am eigenen Haus bzw. Grundstück können die Basis für einen bereits bestehenden Versicherungsvertrag modifizieren. Umgehend sind somit Versicherungssummen den entstandenen Wertveränderungen anzugleichen.

Kurz gesagt: Eine Versicherung ist für Sie ein grundlegender und unvermeidlicher Schutz – wenn die Verträge mit den aktuellen Werten übereinstimmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetter - wie sind die Schäden versichert

Nicht vorschnell kündigen – Wie Sie auf die Prämienerhöhung der Wohngebäudeversicherung richtig reagieren

Versicherungspflicht für Drohnen auch bei privater Nutzung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 28. November 2019

Der Stichtag für die Kündigung der meisten Kfz-Versicherungen am 30. November eines jeden Jahres fällt in diesem Jahr auf einen Samstag. Dies sollten wechselwillige Verbraucher beachten, wenn sie ihre Kfz-Versicherung umstellen möchten. Es ist daher allen wechselwilligen Verbrauchern zu empfehlen, den alten Vertrag spätestens am Mittwoch, den 26. November, schriftlich zu kündigen. Dies sollte per Post als Einschreiben mit Rückschein oder per Telefax vorgenommen werden. Möglich wäre auch eine Kündigung per Email. Hier sollte man sich jedoch telefonisch rückversichern, ob die Email beim Versicherer angekommen ist und für eine Kündigung ausreicht.

Was ist zu beachten

Die meisten Verträge von Autobesitzern laufen turnusmäßig zum 31. Dezember aus. Aufgrund der einheitlichen Kündigungsfrist von einem Monat müssen Verbraucher, die zu einer anderen Kfz-Versicherung wechseln wollen, bis spätestens zum 30. November bei der bisherigen Versicherungsgesellschaft gekündigt haben. Für die Wirksamkeit des Kündigungsschreibens ist dabei das Eingangsdatum bei der Versicherung entscheidend. Da der Stichtag in diesem Jahr auf einen Samstag fällt, sollten Versicherungsnehmer dies beim Verschicken der Kündigung berücksichtigen. Bei Verträgen, welche eine unterjährige Vertragslaufzeit haben, gilt die gleiche Kündigungsfrist. Es gilt dann jedoch ein anderer Kündigungstermin, sodass Sie auch hier rechtzeitig ihre alte Kfz-Versicherung kündigen sollten. Es empfiehlt sich, die Kündigung als Einschreiben mit Rückschein zu versenden. Dadurch ist der Brief nachvollziehbar beim Versicherer und die Kündigungsfrist wird gewahrt. Der Rückschein dient dem Versicherungsnehmer als Eingangsbestätigung. Bei später auftretenden Unstimmigkeiten zwischen Versichertem und Versicherer ist dies ein wichtiger Nachweis. Das Kündigungsschreiben kann auch per Telefax verschickt werden und es sollte dann der Sendebericht aufgehoben werden. Bei der Kündigung per Email hat man im Regelfall keinen rechtlich verwertbaren Nachweis über den Versand. Hier ist angeraten, den Versicherer telefonisch zu kontaktieren, ob die Email angekommen ist und zur Kündigung ausreicht.

Wann gelten Sonderkündigungsrechte

Von der oben genannten Regel gibt es jedoch einige Ausnahmen. Bei einer Beitragserhöhung durch den Kfz-Versicherer haben Sie die Möglichkeit, innerhalb von einem Monat nach Eingang der Erhöhungsbenachrichtigung ihre Kfz-Versicherung zu kündigen. Wenn die Beitragserhöhungsbenachrichtigung z.B. erst am 5. Dezember eingeht, beginnt erst ab diesem Zeitpunkt die einmonatliche Frist für die Kündigung. Ein Fahrzeugwechsel ist ein weiterer besonderen Grund für eine Kündigung, der es problemlos erlaubt, den Wechsel zu einem anderen Kfz-Versicherer vorzunehmen. Wenn Sie Ihre Kfz-Versicherung umstellen möchten, ist es ratsam sich vor der Verschickung der Kündigung die entsprechenden Alternativen anschauen. Am einfachsten kann man ein Kfz-Versicherungsangebot mit einem Kfz-Versicherungsvergleich umsetzen. Es lohnt es sich in jedem Fall, seine Kfz-Versicherung jährlich zu prüfen. Es muss nicht einmal ein anderer günstigerer Anbieter sein, denn auch beim bestehenden Kfz-Versicherer kann sich durch eine Tarifneukalkulation oder persönliche Rückfrage nach Rabattmöglichkeiten eine Beitragsersparnis ergeben.

Vergleichen Sie jetzt hier Ihre Kfz-Versicherung

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wechselfrist der Kfz-Versicherung verpasst? Sonderkündigung prüfen

Kfz-Versicherung – Wechseln ist sinnvoll und kleingedrucktes zu beachten ist angeraten

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. November 2023

Wenn man als Autofahrer eine Autoversicherung abschließt, muss man die Frage beantworten, wie viele Kilometer man pro Jahr fährt. Manche Versicherungskunden machen hier falsche Angaben, um den Beitrag zu drücken; andere vergessen einfach die aktuelle Jahreskilometerfahrleistung mit den angegeben Werten abzugleichen. Spätestens nach einem Schadensfall kommt die Schummelei oder Nachlässigkeit raus. Dann verlangen die Versicherer nachträglich Geld oder verhängen sogar eine Vertragsstrafe.

Schummeln oder Nachlässigkeit kann teuer werden

Eine Stichprobe der Verbraucherzentrale Nordrhein-Westfalen zeigt bei zehn Kfz-Versicherungen, das mit finanziellen Nachteilen zu rechnen ist. Alle befragten Versicherungsunternehmen berechnen demnach zumindest den höheren Beitrag rückwirkend zum Beginn des Versicherungsjahrs, wenn ein Versicherter die Korrektur nicht mehr gültiger Angaben vergessen hat. Wird man als Kunde beim absichtlichen Schummeln erwischt, dann muss man bei fast allen Versicherern mit Vertragsstrafen rechnen. Beispielsweise verlangten sieben Anbieter als Strafe für das laufende Versicherungsjahr den doppelten Beitrag. Bei zwei anderen müssten die Kunden 500 oder 1000 Euro als Strafe zahlen. Ein Versicherer sieht sogar schon bei „leicht fahrlässiger Nichtanzeige" von Änderungen eine Vertragsstrafe vor. Das Amtsgericht Heidenheim hat beispielsweise im Jahr 2008 eine Vertragsstrafe in Höhe von 500 Euro abgesegnet (Az. 8 C 711/08). In diesem Fall hatte der Fahrer als Jahreskilometerleistung 12.000 Kilometer angegeben und diese „deutlich überschritten“.

Informationspflicht als Versicherungsnehmer beachten

Als Versicherungsnehmer hat man Änderungen an den Vertragsbestandteilen unverzüglich dem Versicherer mitzuteilen. Bei der Antragsstellung kann der Versicherte die Vertragsbedingungen einsehen und bestätigt dies dann auch mit seiner Unterschrift. Ob ein Fahrer seine angegebene jährliche Kilometerleistung eingehalten hat, können die Kfz-Versicherungen sehr schnell nach einem Schaden etwa anhand des Kilometerstands auf der Werkstattrechnung kontrollieren. Auch der Unfallbericht der Polizei kann Aufschluss über den Kilometerstand des Autos geben. Viele Versicherer führen mittlerweile regelmäßige Kundenabfragen durch, bei denen der aktuelle Kilometerstand mitteilt werden muss. Im dem Anschreiben fragen manche Versicherer nur den Kilometerstand ab, andere geben den aktuell zu zahlenden Beitrag mit an und teilen gleich den Vergleichsbeitrag mit, der bei einer Nichtbeantwortung zugrunde gelegt wird.

Was geschieht, wenn man nicht antwortet?

Die Angaben kann der Versicherer verlangen, da diese Merkmale den Veränderungen aus dem Lebenssachverhalten des Versicherten unterliegen. Beispiel hierfür sind eine erhöhte Fahrleistung aufgrund eines Wohnortwechsels oder eine geringere Fahrleistung aufgrund des Eintritts in den Ruhestand. Wichtig ist, dass man auch antwortet, wenn sich nichts an der jährlichen Fahrleistung geändert hat. Auch dann ist der aktuelle Kilometerstand immer anzugeben. Die Meldungspflicht geht aus den Allgemeinen Bedingungen für die Kraftfahrtversicherung hervor. Sollte man nicht innerhalb der vorgegebenen Frist die Antwort dem Versicherer zukommen lassen, wird für den Vertrag – rückwirkend zum Beginn des Versicherungsjahres – automatisch die höchste Fahrleistung von mehr als 30.000 Kilometer pro Jahr zugrunde gelegt. Wenn der Grund für eine Beitragssenkung entfällt, so ist man gut beraten, sich als Versicherter umgehend bei der Kfz-Versicherung zu melden. Wer sparen will, sollte dann besser die Angebote der Konkurrenz vergleichen und eventuell den Versicherer wechseln.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

Verjährung des Schadensfreiheitsrabattes

Falschangaben bei der Kfz-Versicherung können teuer werden