Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Dezember 2019

Wer mit dem Auto in den Winterurlaub fahren möchte, sollte darauf achten, dass im europäischen Ausland die Winterreifenpflicht oftmals noch strikter gehandhabt wird als bei uns in Deutschland. Es bewegt sich von einer Empfehlung bis hin zu einer Gesetzgebung. Da die Regelungen zu Winterreifen in den Nachbarländern sehr unterschiedlich gehandhabt werden, sollte man sich vor der Fahrt in den Winterurlaub gut informieren. Generell kann man sagen, wer mit Winterreifen in den Winterurlaub fährt, ist zumindest auf der sicheren Seite. Wie die Regelungen in den wichtigsten Winterurlaubsländern aussehen und was bei Schneeketten zu beachten ist, lesen Sie in der folgenden Übersicht.

Winterreifenpflicht in Deutschland

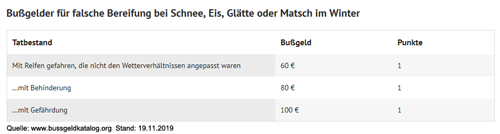

Seit 2010 gilt bei uns in Deutschland die Winterreifenpflicht, die in der Straßenverkehrsordnung verankert ist. Wer sein Fahrzeug weder mit Winter- noch Allwetterreifen ausstattet, obwohl es die Straßenverhältnisse erfordern, muss mit einem Bußgeld von bis zu 100 Euro und einem Punkt in Flensburg rechnen. In welchem Zeitraum die Winterreifenpflicht gilt, ist nicht festgelegt worden. Kommt es aufgrund falscher Bereifung aber zu einem Unfall, riskiert man neben dem Bußgeld auch den Versicherungsschutz.

Wie sieht es im Ausland aus?

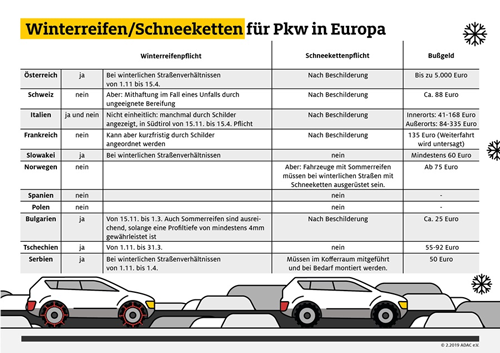

Die Winterreifenpflicht für Pkw ist in den verschiedenen europäischen Ländern sehr unterschiedlich geregelt. In einigen Ländern sind in den Wintermonaten MS-Reifen oder Winterreifen strikte Pflicht. Es ist dann egal, ob Schnee und Eis die Straßensituation beeinflussen oder nicht. Es gilt eine uneingeschränkte Winterreifenpflicht derzeit in Schweden, Finnland, Estland und Lettland. In anderen Ländern gibt es wie in Deutschland eine situative Regelung. Bei winterlichen Straßenverhältnissen muss das Auto deshalb auch in unseren Nachbarländern Österreich und Tschechien mit entsprechenden Reifen ausgerüstet sein. In Norwegen gibt es die Besonderheit, dass hier für Pkw, die nur mit Sommerreifen ausgestattet sind, bei Schnee und Eis das Aufziehen von Schneeketten Pflicht ist.

In den Wintersportparadiesen der Schweiz herrscht zwar keine generelle Winterreifenpflicht, aber Winterreifen werden bei winterlicher Witterung dringend empfohlen, da bei Behinderung anderer Verkehrsteilnehmer eine Geldbuße verhängt wird. Bei Unfällen mit Sommerbereifung kommt darüber hinaus eine Mithaftung in Betracht. In einigen Ländern wiederum wird der Einsatz von Winterreifen per Verkehrsschild geboten. Wer dann ohne Winterreifen erwischt wird, zahlt ein Bußgeld. Auf entsprechende Schilder müssen zum Beispiel Autofahrer in Frankreich, Italien und Spanien achten. Es gibt aber auch Länder, in denen der Gesetzgeber gar keine Regelung zur Bereifung im Winter getroffen hat. Das ist unter anderem in Großbritannien, Irland, Dänemark, den Niederlanden, Belgien und Polen der Fall.

Fazit

Es kann allen Winterurlaubern, die mit dem eigenen Auto oder einem Leihwagen unterwegs sind, nur dringend empfohlen werden, auf adäquate Winterbereifung zu achten. Vor Reiseantritt sollte man sich über die Winterreifenregelung in dem besuchten Land erkundigen, um im Ernstfall nicht mit einem Bußgeld belegt zu werden oder sogar den Versicherungsschutz zu verlieren.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

Versicherungspolicen nach einem Todesfall handhaben

Kfz-Versicherung - Vergleichen spart bares Geld

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 11. November 2019

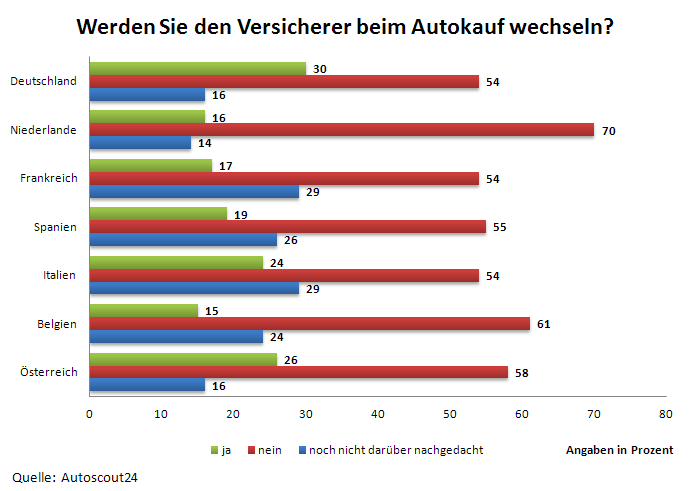

Für die Versicherungen bleibt das Geschäft mit Kfz-Versicherungen unprofitabel. Die Kfz-Versicherer haben in den vergangenen sieben Jahren durchweg rote Zahlen geschrieben, was aus einer Übersicht des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervorgeht. Die Versicherer mussten draufzahlen und blieben trotz Prämienerhöhungen auch im vergangenen Jahr in den Miesen. Als Ursachen gelten ein jahrelanger ruinöser Preiskampf in der Vergangenheit und eine Reihe extremer Wetterereignisse. Als Kunde sollte dies einem allerdings nicht weiter beeindrucken. Die deutschen Autofahrer sind schnell zu einem Wechsel bereit, vor allem wenn eine Prämienerhöhung angekündigt ist. Auch beim Kauf eines neuen Autos wird meist gleich ein neuer Versicherer gewählt. Dies belegt eine Studie von Autoscout24 (siehe Grafik unten).

Wechselbereitschaft trotz Zufriedenheit

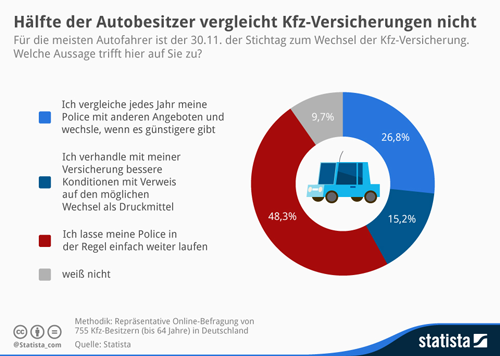

Obwohl die Zufriedenheit der Kunden mit ihren Kfz-Versicherern enorm hoch ist, besteht eine Wechselbereitschaft. Aus einer Studie des Kölner Analyseinstituts ServiceValue geht hervor, dass 95 Prozent der Kunden die Leistung ihres Versicherers insgesamt mit ausgezeichnet, sehr gut oder gut beurteilen. Trotz der starken Zufriedenheitswerte ist es aber für 40 Prozent der Studienteilnehmer denkbar, den Kfz-Versicherer zu wechseln. Der wichtigste Anreiz sind niedrigere Prämien bei der Konkurrenz.

Abstriche bei Leistungen bei niedrigeren Beiträgen

Als Beispiel soll ein in Mannheim zugelassener VW Passat Avant zum 1. Januar 2020 neu versichert werden. Zumindest die ersten drei Angebote von Direktversicherern sind günstiger als das preiswerteste Angebot eines normalen Versicherers, wenn man nur nach der Prämienhöhe urteilt. Doch mit den günstigen Beiträgen sind meist auch minimale Leistungen in der Kaskoversicherung verbunden. So sind beispielsweise grobe Fahrlässigkeit, sowie Marder- und Tierbisse bei den preiswertesten Angeboten nicht mitversichert. Bei fast allen Leistungen der Kaskoversicherung findet sich ein rotes Kreuzchen anstelle eines grünes Hakens in der Leistungsübersicht des Vergleichsprogramms. Lediglich ein Schadenrückkauf, damit man nicht in der SF-Klasse hoch gestuft wird und der Verzicht auf Selbstbehalt bei der Glasbruchschadenreparatur, sind bei den günstigen Tarifen möglich.

Viele Schäden werden durch Marder verursacht

Beim vergleichen der Tarife der günstigen Direktversicherer und der etwas teureren Tarife der normalen Versicherer, sind beim normalen Versicherer neun Positionen versichert, darunter Schadenrückkauf und Kurzschlussfolgeschäden bis 1.500 Euro. Bei günstigsten Direktversicherer sind es nur sechs Positionen, darunter Erdrutsch und Lawinen von Berghängen und ein Verzicht auf den Abzug „neu für alt“. Wenn der Verzicht fehlt, berechnen die Gesellschaften bei der Kostenerstattung für neue Ersatzteile oder Lackierung einen Abzug, der dem Alter und der Abnutzung des Gebrauchtwagens entspricht. In einer individuellen Beratung sollte immer abgeklärt werden, welche Positionen wichtig sind. Wer etwa im Winter nicht ins Gebirge fährt, der muss beim Lawinenschutz nicht unbedingt eine hohe Priorität setzen. Die dritthäufigste Schadenursache in der Kaskoversicherung, nach Glasbruch und Wildschäden sind mittlerweile Marderschäden. Im Jahr 2017 wurden knapp 250.000 Schäden durch Marderbisse verursacht. In vielen günstigen Basistarifen der Direktversicherer sind Marderbissschäden jedoch nicht versichert, wie die Tarifauswahl für den in Mannheim versicherten VW Passat Avant zeigt. Wie löchrig der Versicherungsschutz in vielen Basistarifen ist, zeigt sich auch beim Einschluss der groben Fahrlässigkeit. Für einen solchen Vorwurf nach einem Unfall kann es viele Ursachen geben. Das reicht vom Rotlichtverstoß bis hin zu verkehrswidrigen Überholmanövern. Dann ist es gut, wenn der Versicherer auf den Einwand der groben Fahrlässigkeit verzichtet.

Über den Schutz auf Reisen wird kaum geachtet

In der Kfz-Haftpflicht wurden zwar die Mindestdeckungssummen in fast allen EU-Ländern erhöht, doch zum Beispiel in Italien liegen sie noch bei nur 2,5 Millionen Euro für Personenschäden und für Sachschäden bei nur 500.000 Euro. Italien hat noch zwei Jahre Zeit, die Mindestanforderungen von fünf Millionen Euro je Schadenfall umzusetzen. Auch in Tschechien und Griechenland ist die Gefahr hoch, nicht ausreichend versichert zu sein. Wer im Ausland mit seinem Fahrzeug unverschuldet in einen Unfall verwickelt wird, profitiert also vom zusätzlichen Auslandsschutz. Dieser ersetzt einen Personen- und Sachschaden so, als hätte der Unfallgegner eine Haftpflichtversicherung bei der eigenen Versicherung. Der Regulierungspartner ist dann nicht mehr die ausländische, sondern die eigene Versicherung. Neben den hohen deutschen Deckungssummen kann der Versicherte somit alle Ansprüche wie Schmerzensgeld oder Nutzungsausfall geltend machen, die ihm nach deutschem Recht zustehen.

Vergleichen Sie hier Ihre Kfz-Versicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

Verjährung des Schadensfreiheitsrabattes

Kfz-Versicherung - Vergleichen spart bares Geld

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 11. November 2019

Die Kraftfahrtversicherung ist bei den Versicherern mit fast 110 Millionen Verträgen die größte Sparte gemessen an den Beitragseinnahmen. Doch Versicherung ist nicht gleich Versicherung. Unter den Kfz-Versicherern wird Jahr für Jahr mit harten Bandagen darum gerungen, einen Anteil an diesem großen Kuchen zu bekommen. Dies ist zum Vorteil für die Autofahrer, bei denen sich alljährlich im Herbst das Wechselfieber breit macht. Wenn Sie bis zum 30. November ihre bestehende Kfz-Versicherung überprüfen und bei einem günstigerem Ergebnis zu einem anderen Anbieter umsteigen, können Sie kräftig sparen.

Bis zu 850 Euro in der Kfz-Versicherung sparen

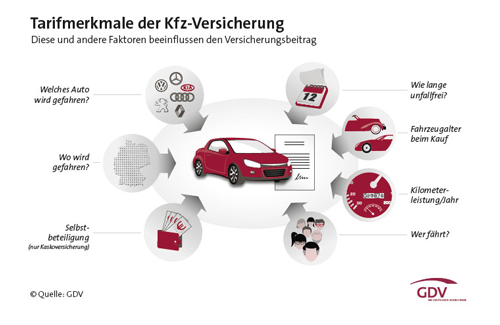

Die Angebote der Kfz-Versicherungen werden für Sie aus über 300 Tarifen individuell berechnet. Und das lohnt sich, denn es gibt bei den Tarifen erhebliche Preisunterschiede. So beläuft sich die Differenz zwischen dem teuersten und günstigsten untersuchten Angebot auf ca. 850 Euro. Früher war die Versicherungsprämie hauptsächlich davon abhängig, welches Auto man fuhr. Der Fahrer eines Kleinwagens war mit seinem Beitrag in der Regel günstiger als der Fahrer einer Luxuskarosse. Das hat sich mittlerweile gewandelt, den heute spielt der Faktor Mensch bei der Kalkulation der Prämienhöhe eine viel größere Rolle als etwa die Typ- oder Regionalklasse. Bei der Haftpflicht- und Kaskoversicherung sind es teilweise mittlerweile bis zu 50 persönliche Merkmale, die für Rabatte sorgen.

Auf ein gutes Preis-/ Leistungsverhältnis achten

Der Otto-Normalverbraucher hat bei den ganzen Rabatt- und Tarifvariationen längst den Überblick verloren. Deshalb ist es vor dem Wechsel ratsam, sich auch die Leistungsbedingungen genau durchzulesen und nicht nur auf den Beitrag zu achten. Um unter den unzähligen Kfz-Versicherungsvarianten den günstigsten Tarif zu finden, hilft nur noch ein Kfz-Vergleichsrechner. Der Kfz-Vergleichsrechner ermöglicht nach Eingabe einiger Daten und individueller Wünsche eine schnelle Suche nach dem günstigsten Tarif unter allen Top-Versicherungsgesellschaften in Deutschland. Gleichzeitig kann man auch die Leistungen der einzelnen Versicherer miteinander vergleichen und so für sich ein passendes Preis- und Leistungspaket herausfinden.

In vier Schritten zum Kfz-Versicherungswechsel

- Die Möglichkeiten für einen Wechsel beachten

Bei einer Kfz-Versicherung beträgt die Kündigungsfrist immer einen Monat bis zum Ablauf des bestehenden Vertrages. Im Regelfall ist dies der 30.11. eines jeden Jahres. Der Vertrag kann aber auch bei einzelnen Versicherern unterjährig sein. Eine weitere Möglichkeit für den Wechsel der Kfz-Versicherung besteht bei einem Fahrzeugwechsel oder Umzug, bei dem das Kennzeichen gewechselt wird. Auch nach einem Schadensfall haben Sie das Recht, den Anbieter für die Kfz-Versicherung zu wechseln. Allerdings geht dies nur innerhalb von einem Monat, nachdem der Kfz-Versicherer Ihnen die Entscheidung zur Schadensregulierung mitgeteilt hat. - Angebote der verschieden Versicherungen vergleichen

Um einen guten Marktüberblick zu bekommen, vergleichen Sie Service, Preise und Leistungen der Kfz-Versicherer einfach mit einem Tarifvergleichsrechner. Der Kfz-Tarifrechner listet die Kfz-Tarife aufsteigend nach dem Preis auf. Bei einer Vertragsumstellung sparen Sie oft mehrere hundert Euro im Jahr. - Den neuen Kfz-Versicherungsvertrag abschließen

Prinzipiell können wir Ihnen nur raten, die bisherige Versicherung erst zu kündigen, wenn Sie eine Bestätigung des neuen Kfz-Versicherers vorliegen haben. So wird gewährleistet, dass der Antrag mit den im Vergleich berechneten Beiträgen weiterbearbeitet wird. Der volle Kfz-Versicherungsschutz gilt, sobald Sie den ersten fälligen Kfz-Versicherungsbeitrag bezahlt haben. - Die bisherige Kfz-Versicherung kündigen

Jetzt ist nur noch die Kündigung der alten Kfz-Versicherung offen. Auch dies kann rasch erledigt werden. Zum einen ein formloses Kündigungsschreiben aufsetzen und zum anderen dieses fristgerecht abschicken. Verschicken Sie das Kündigungsschreiben postalisch oder per Fax und nicht per E-Mail. Bei einem Einschreiben mit Rückschein bestätigt Ihnen die Kfz-Versicherung den Erhalt mit Datum und Unterschrift des Empfängers. Bei dem Versand per Fax, haben Sie den Sendebericht als Beleg für den termingerechten Versand der Kündigung. Gerne stellen wir Ihnen unseren kostenlosen Muster-Kündigungsbrief als pdf-Datei zur Verfügung. Einfach ausfüllen, ausdrucken, unterschreiben, eintüten und abschicken oder faxen!Muster-Kündigungsbrief

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

So können Sie bei Versicherungsprämien richtig sparen

Mit dem europäischem Unfallbericht Streitigkeiten vermeiden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. Oktober 2019

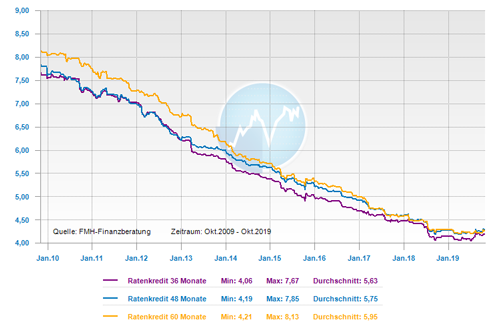

Dieses Jahr am 30. Oktober 2019 ist wieder Weltspartag. Allerdings hat die 95 Jahre alte Idee mittlerweile vollends ihren Reiz verloren - zumindest für Sparer. Für jemand der dagegen einen Kredit aufnehmen will, der kann sich über die Minizinsen freuen. Denn die niedrigen Zinsen reduzieren die Darlehensrate. Doch auch bei laufenden Darlehen kann man sparen - was aber die wenigsten tun. Sparen - das Wort hatte früher einen fast magischen Klang. Das ist heute anders.

Das Sparschein schützt nur noch vor Strafzinsen der Bank

Bei einem Blick in die Sparbücher und Sparkonten wird vor allem eines deutlich, wie kläglich das Geld dort verzinst wird. Das Sparschwein als Symbol dieses Sparens ist mittlerweile - salopp gesagt - ein armes Schwein. Das Sparschein bietet zwar keinen Inflationsschutz, dafür aber einen Schutz vor den immer mehr um sich greifenden Strafzinsen bei den Banken.

Sparen kann man auch bei geliehenem Geld von der Bank

Clever sparen kann man aber auch durch eine Umschuldung eines laufenden Darlehens in neue Kredite mit einer geringeren Zinsbelastung - trotz möglicher Vorfälligkeitsentschädigungen. Denn aufgrund der mitunter enormen Zinsunterschiede zwischen altem und neuem Kredit, lassen sich bis Ende der Laufzeit ordentlich Zinskosten sparen. Insbesondere die Ratenkredite eignen sich bestens für eine Umschuldung. Denn Ratenkredite werden mit einer monatlich gleichbleibenden Rate innerhalb einer vereinbarten Laufzeit zurückgezahlt und bieten dadurch eine hohe Planungssicherheit für das persönliche Budget. Bei langfristigen Ratenkrediten können sich die Zinsen innerhalb einiger Jahre durch die gefallenen Zinssätze so verändern, dass ein deutliches Sparpotential entsteht. Die durchschnittliche Laufzeit von Ratenkrediten beträgt vier Jahre. Laut einer aktuellen Forsa-Umfrage prüfen aber 71 Prozent der Kreditnehmer während dieser Zeit nicht, ob es möglich ist, zu einem günstigeren Kredit umschulden können. Dadurch wird bares Geld verschenkt. Denn Kredite sind heute günstiger als vor vier Jahren. Laut Bundesbank sind seit 2015 die Zinssätze von Ratenkrediten im Schnitt um bis zu 26 Prozent gesunken. Doch was ihre Kredite anbelangt, scheinen die Deutschen offensichtlich ein hohes Verharrungsvermögen zu besitzen. Denn laut Forsa-Umfrage hat fast jeder Deutsche (91 Prozent) während der Vertragslaufzeit schon einmal nach günstigere Telefon-, Strom- oder Internettarifen gesucht. Doch nur jeder Dritte informierte sich während der Laufzeit seines Kredits nach einer günstigeren Alternative.

Jetzt hier einen Ratenkredit vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Versicherung - Vergleichen spart bares Geld

Bei hohen Dispozinsen lohnt sich oft eine Umschuldung

Fünf Schritte auf dem Weg zum passenden Ratenkredit

Bildnachweis

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. November 2019

Wie jedes Jahr beginnt nun die Zeit, um die Kfz-Versicherung zu prüfen. Bis Ende November muss der Alt-Vertrag gekündigt werden. Da die Tarife jedes Jahr aufs Neue angepasst werden, ist ein Vergleich immer sinnvoll. Mit der Eingabe aller relevanten Daten in den Online-Kfz-Vergleichsrechner erhält man als Autobesitzer eine Ergebnisliste, die seinen persönlichen Wünschen entspricht. Es ergeben sich daher von Fahrer zu Fahrer unterschiedliche Ergebnisse beim Versicherungsvergleich.

Nicht nur Beiträge, sondern auch Leistungen vergleichen

Aufgrund des großen Preiskampfes unter den Kfz-Versicherern, sind die Tarife heute sehr intransparent und es wird meistens der günstige Beitrag in den Vordergrund gestellt. Neben dem günstigen Preis ist es deshalb immer wichtig, die Leistungen und das "kleingedruckte" mit unter die Lupe zu nehmen, um bei einem Schadenfall nicht "im Regen" zu stehen. Enthält die Versicherung eine Werkstattbindung? Enthält der Vertrag einen Rabattschutz oder eine Fahrerschutzversicherung? Sind in dem Vertrag überhaupt Marderschäden, nur direkte Marderschäden oder auch Marderbiss-Folgeschäden versichert? Leistet der Versicherer bei Wildunfällen mit Haarwild oder bei Unfällen mit Tieren jeglicher Art? Mit diesen und ähnlichen Fragen sollte man sich auseinandersetzen, bevor man sich für einen neuen Vertrag entscheidet.

Was muss bei einem Wechsel der Kfz-Versicherung beachtet werden

Als sicherste Form der Kündigung gilt der Postversand mit Einschreiben und Rückschein. Aber auch per Fax kann die Kündigung vorgenommen werden, da man einen Sendebericht hat. Eine Kündigung per E-Mail gilt nur dann, wenn sich auch eine Unterschrift im Kündigungsschreiben befindet. Bei einer Kündigung per Fax oder E-Mail muss man sich die Kündigung vom Versicherer auch rechtzeitig bestätigen zu lassen. Notfalls sollte man telefonisch nachhaken, so dass man vor Ende der Kündigungsfrist eine schriftliche Bestätigung bekommt. Die Kündigungsfrist beträgt bei Kfz-Versicherungen einen Monat zum Vertragsende. Da die meisten Verträge eine Laufzeit vom 1. Januar bis zum 31. Dezember haben, muss das Schreiben also spätestens bis zum 30. November bei der Versicherung eingegangen sein.

Kann jeder seine Kfz-Versicherung zum Jahresende kündigen?

Entscheidend für eine Kündigung ist nicht das Ende des Kalenderjahres, sondern das Ende des Versicherungsjahres. Bei den meisten Kfz-Versicherungen läuft der Vertrag immer bis zum 31. Dezember, egal wann der Vertrag im Laufe des Jahres begonnen hat. Manche Kfz-Versicherungsverträge enden jedoch auch unterjährig. Das jeweilige Ablaufdatum ist im Kfz-Versicherungsvertrag zu finden. Man merkt dies auch am Eingang der Beitragsrechnung, denn diese wird immer zur Hauptfälligkeit zugestellt. Andere Kündigungsanlässe bestehen nach einem Schadenfall. Dann haben beide Vertragsparteien – also sowohl der Versicherungsnehmer als auch der Versicherer – ein außerordentliches Kündigungsrecht. Wenn der Versicherer den Beitrag aus kaufmännischen Gründen erhöht, beispielsweise durch eine Veränderungen in der Typklasse des Fahrzeuges oder bei der Einstufung in die Regionalklasse, kann der Versicherte den Vertrag ebenfalls außerordentlich kündigen. Liegt der Grund für eine Preiserhöhung hingegen beim Versicherten, weil er beispielsweise mehr Kilometer im Jahr gefahren ist als ursprünglich angegeben und der Versicherer den Beitrag entsprechend anpasst, besteht kein außerordentliches Kündigungsrecht. Wenn das Auto verkauft oder abgemeldet wird, endet der Vertrag automatisch mit dem Ummelde- oder Abmeldedatum.

Auch wenn man den Kfz-Versicherer nicht wechselt, sollte man prüfen, ob Rabattfaktoren, wie Jahreskilometerleistung, Garage, Fahrzeugnutzer usw. noch stimmen. Es kommt hier bei Schadensfällen manchmal zu unangenehmen Überraschungen, wenn die Rabattfaktoren nicht mehr aktuell sind.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was im Todesfall bei Versicherungsverträgen zu beachten ist

So können Sie bei Versicherungsprämien richtig sparen

Kfz-Haftpflicht-Strafe für Mehr-Kilometer

Bildnachweis

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Oktober 2019

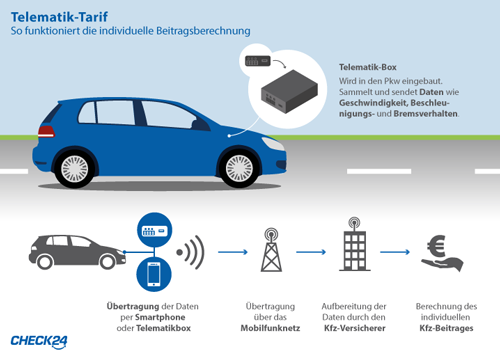

Für die einen ist es der Weg zum gläsernen Versicherungskunden, für die Versicherungen eine völlig neue Form der Risikobeurteilung. Mit Telematiktarifen bei der Autoversicherung kann künftig auch das Beschleunigungs- und Bremsverhalten, die Geschwindigkeit und das Kurvenfahren bei der Tarifierung berücksichtigt werden. Versicherte lassen dabei freiwillig ihr Fahrverhalten aufzeichnen, um bei gesitteter Fahrweise in den Genuss von Rabatten zu kommen. Im Ausland gibt es derartige Tarife schon länger, insbesondere in den USA. Hierzulande haben sich bislang nur wenige Anbieter vorgewagt.

Versicherer haben immer wirtschaftliche Beweggründe

Versicherer sind keine Wohltätigkeitsinstitutionen, sondern kalkulieren immer mögliche Mehreinnahmen oder Kostenersparnisse in der Gestaltung von Produkten. Bundesweit gewähren lediglich 1.600 Autofahrer der Kfz-Versicherung bislang Einblick in ihren Fahrstil, was die „Wirtschaftswoche" in einer aktuellen Umfrage unter deutschen Versicherern ermittelt hat. Dabei kann der Fahrstil auf zweierlei Art gemessen werden. Entweder über eine im Auto fest verbaute Blackbox oder über eine Smartphone-App. Letzteres setzt natürlich voraus, dass der Kfz-Versicherte über ein solches Mobiltelefon verfügt. Die großen Kfz-Versicherer wollen hier nun aktiv den Markt erobern und entwickeln spezielle Zielgruppenkonzepte. Beispielsweise ist das Allianz-Angebot auf die Zielgruppe der Fahranfänger im Alter zwischen 18 und 28 Jahren beschränkt. Auf dieses Segment entfallen bei der Allianz 8 Prozent aller Autofahrer, aber 20 Prozent aller Unfälle. Das macht den Ansatzpunkt für den Versicherer klar - Risikoreduzierung an einem Brennpunkt.

Rabatte dürfen den Blick nicht vernebeln

Die Telematiktarife können durchaus für mehr Sicherheit auf den Straßen sorgen. Jedoch ist der Zugriff auf die Kundendaten für die Verbraucher mit einigen Risiken verbunden. Von den jüngeren Bevölkerungsgruppen werden persönliche Daten nicht immer als ein schützenswertes Gut angesehen, was man in sozialen Netzwerken nachverfolgen kann. Beispielsweise müssen bei Fitness-Apps gepostete Gesundheitsdaten bisweilen für einen Wettbewerb der Eitelkeiten herhalten. So kann es sein, dass Deutschland zukünftig nicht nur den Superstar sucht, sondern auch den besten Autofahrer. Die neuen Telematik-Tarife machen dies möglich. Bei jüngeren Autofahrern, die allgemein eine hohe Prämie zahlen müssen, kann die Aussicht bis zu 40 Prozent Rabatt zu bekommen, einige Aufmerksamkeit hervorrufen. Auch für die Sicherheit auf Deutschlands Straßen könnte das durchaus etwas bringen, denn ein so verstandener Wettbewerb hat die Möglichkeit, ein gesittetes Fahrverhalten zu fördern und damit die Unfallhäufigkeit zu reduzieren.

Klar sollte aber auch sein, dass es bei den Telematiktarifen auch um den Kampf von Kundendaten geht, von dem weder entschieden ist, wer ihn gewinnt, noch ob das Ganze wirklich verbraucherfreundlich abläuft. Zumindest sind die Versicherungskonzerne, Autoindustrie und Internetwirtschaft sehr mächtig und sollte eine Gruppe die Hoheit über die Kundendaten erringen, macht sie das Rennen und damit die Geschäfte der Zukunft. Deshalb muss aus Verbrauchersicht für die Politik die individuelle Hoheit über die persönlichen Daten das oberstes Ziel sein. Auch wenn man als Kunde rechtlich erst einmal die Hand auf seinen Daten hat, ist das noch lange kein Grund, sich zu entspannen. Denn wer bestimmte Angebote nutzen will, muss mit den Anbietern notgedrungen Verträge abschließen, bei denen bestimmte Datenzugriffe zugelassen werden. Da bekommt das kleingedruckte in den Verträgen mit den Versicherungen im digitalen Zeitalter eine ganz neue Bedeutung. Rabatte aller Art sollten deshalb niemandem den Blick vernebeln.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was ist die Verkehrsopferhilfe?

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Falschangaben bei der Kfz-Versicherung können teuer werden