Blog

- Erstellt: Donnerstag, 13. Juni 2019 16:52

- Geschrieben von Olaf Kauhs

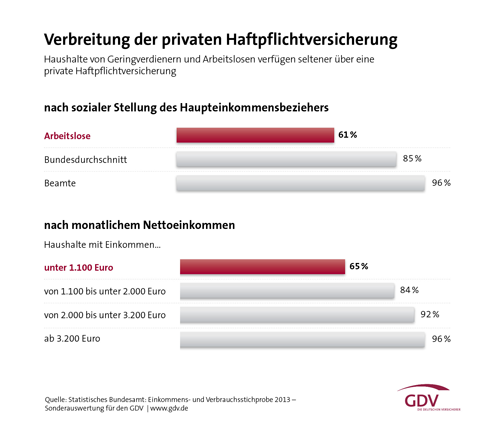

Bietet die private Haftpflichtversicherung noch ausreichend Schutz? Diese Frage sollte man sich in regelmäßigen Abständen stellen. Denn bestehende Privathaftpflichtversicherungsverträge sind häufig veraltet und man ist mitunter nicht ausreichend versichert. Die Modernisierung und Technisierung zieht sich durch alle Lebensbereiche, wodurch es schnell zu Versicherungslücken kommt. Vor allem Verträge, die fünf Jahre oder älter sind, bieten zuweilen erheblich weniger Versicherungsschutz als aktuelle Angebote, denn neue Verträge bieten meist für einen geringen Mehrbeitrag mehr Schutz.

Meist bleibt die Versicherung jahrzehntelang zu veralteten Bedingungen bestehen

Die meisten Verbraucher schließen ihre erste Privathaftpflichtversicherung ungefähr im Alter von 20 Jahren mit Beendigung ihrer Berufsausbildung oder der Gründung ihres ersten eigenen Haushaltes ab. Danach wird diese Thema meist nie wieder angefasst, was bedeutet dass sinnvolle Marktinnovationen und Deckungserweiterungen meist nicht mit eingeschlossen sind. Es wird nicht bedacht, dass sich die Gefahren des täglichen Lebens und auch die Versicherungsleistungen in der Privathaftpflichtversicherung in der Zwischenzeit häufig erheblich verändert haben. Dies gilt gerade im Hinblick auf die zunehmende Nutzung neuer Technologien und der Mobilisierung unserer Gesellschaft. Es entwickeln sich dadurch immer neue Haftpflichtrisiken, welche der Verbraucher in seinem Privathaftpflichtvertrag berücksichtigen sollte. Moderne Privathaftpflichtverträge enthalten eine Vielzahl an Leistungen, welche oftmals in älteren Versicherungsverträgen nicht abgedeckt sind.

Gefälligkeitshandlungen und Leihgaben

Darunter versteht man unter anderem Gefälligkeitsschäden sowie die Mitversicherung geliehener Sachen. Die Rechtsprechung sieht in einem Falle von Gefälligkeitshandlungen einen stillschweigenden Haftungsverzicht vor, vorausgesetzt es handelt sich um eine einfache Fahrlässigkeit. Ein klassisches Beispiel dafür ist, dass bei einem Umzug einer der Helfer aus dem Freundeskreis stolpert und hierbei die teure Spiegelreflexkamera des Umziehenden beschädigt. Dann bleibt nicht nur der Versicherungsnehmer auf dem Schaden sitzen, sondern auch das persönliche Verhältnis zwischen Verursacher und dem Geschädigtem kann dadurch nachhaltig beeinträchtigt werden. Ein weiteres Beispiel sind Schäden mit geliehenen Sachen. Man geht immer davon aus, dass derjenige, der sich einen Gegenstand leiht, ebenso mit diesem umgeht, als wäre es sein eigener. Das ist auch der Grund, weshalb in vielen alten Privathaftpflichtversicherungen die Schäden an geliehenen Sachen wie Eigenschäden betrachtet werden und somit kein Versicherungsschutz besteht. Es beginnt mit der ausgeliehenen Bohrmaschine im Baumarkt und geht weiter bis zum ausgeliehenen E-Bike im Urlaub. Vielfach macht man sich keine Gedanken darüber, wie diese Sachen bei einer Beschädigung ersetzt werden. Meistens ist die Annahme die, dass man ja eine Privathaftpflichtversicherung habe und ist dann auf die Versicherung entsprechend schlecht zu sprechen, wenn die Schadenregulierung abgelehnt wird. Hier ist man auch als Versicherter gefordert, für aktuelle Versicherungsbausteine zu sorgen.

Forderungsausfalldeckung

Erst in den letzten Jahren hat die Forderungsausfalldeckung als ein wichtiger Baustein den Einzug in die Versicherungsbedingungen der Privathaftpflichtversicherung gefunden. Als Versicherungsnehmer bekommt man hier von seiner eigenen Privathaftpflichtversicherung Leistungen, wenn der eigentliche Schadenverursacher mittellos beziehungsweise von diesem keine ausreichende Leistung zu erwarten ist. Vor allem im Bereich der Personenschäden mit gegebenenfalls sehr hohen Entschädigungsansprüchen ist diese für den Versicherungsschutz in einer guten Privathaftpflichtversicherung unabdingbar, vor allem wenn auch vorsätzliches Handeln des Schädigers mitversichert ist. Viele denken hier meist nur an einmalige Schäden. Häufig ist es bei Personenschäden aber so, dass es zu lebenslangen Rentenansprüchen gegen den Schädiger kommt und diese können sich beispielsweise in 30 Jahren zu einem sehr großen Betrag summieren, was dann zu finanziellen Ausfällen beim Schädiger führen kann.

Drohnendeckung

In älteren Privathaftpflichtversicherungsverträgen ist dieses neue Risiko gar nicht und in aktuellen Verträgen nur selten versichert ist. Was früher beispielsweise das Modellflugzeug war, ist heute der Multicopter. Ein “Spielzeug” für Jedermann und weltweit wurden im Jahr 2015 rund 6,4 Millionen Einheiten dieser unbemannten Fluggeräte zu zivilen Zwecken verkauft. In Deutschland gibt es Laut Schätzungen der Deutschen Flugsicherung (DFS) zur zeit ca. 400.000 Stück. Die Verwendung der Drohnen ist vielseitig und geht von der privaten Nutzung in der Freizeit, über Aufnahmen für Film und Fernsehen bis zu Vermessungen oder Dokumentation von Schäden für Versicherungen. Jedoch steigt auch mit der Anzahl der Drohnen das damit einhergehende Risiko. Laut der Deutschen Flugsicherung, haben sich die gemeldeten Behinderungen des Luftverkehrs durch Drohnen von 2015 auf 2016 mehr als vervierfacht. Deshalb besteht nicht ohne Grund eine gesetzlich geregelte Versicherungspflicht für nahezu alle Luftfahrzeuge, was die Drohnen durch die neue Drohnenverordnung mit einschließt. Ist dieses Risiko von den Drohnenbesitzern überhaupt versichert, dann wird der Versicherungsschutz oftmals nur auf Deutschland beschränkt. Was liegt jedoch näher als das neue “Spielzeug” auch mit in den Urlaub zu nehmen? Hier ist zu empfehlen, auf einen Anbieter zu achten, der bei seiner Drohnenversicherung auch den Versicherungsschutz im Ausland einschließt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neue Regeln für Drohnen-Besitzer

Unverzichtbar – die private Haftpflichtversicherung

Auch im Urlaub gut geschützt