Vergleichen und Sparen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 28. August 2019

Wenn man sich Monat für Monat über einen teuren Strompreis ärgert, hat man zwei Möglichkeiten um die Kosten zu senken. Es kann einmal beim Stromverbrauch gespart werden. Jeder kann dafür im eigenen Haushalt die Stromfresser aufspüren und gegebenenfalls austauschen. Es helfen dabei viele Ratgeber und Informationen zum Strom sparen. Als zweite Möglichkeit kann ein Stromvergleich Abhilfe schaffen. Wer über einen Vergleichsrechner die Strompreise der inzwischen rund 1.000 Stromanbieter mit ihren mehr als 12.500 verfügbaren Tarifen überprüft, sieht sofort das Sparpotenzial beim Wechsel vom bisherigen Stromversorger zu einem neuen Stromversorger.

Es lassen sich mit einem Stromvergleich mehrere Hundert Euro im Jahr sparen. Ein Stromvergleich lohnt sich also und er ist heutzutage dank der Online-Stromrechner schnell und leicht erledigt. Mit dem Stromvergleich ist der günstigere Stromversorger also schnell gefunden und als Verbraucher müssen Sie nur noch wechseln. Einfach direkt online den Wechselantrag ausfüllen und abschicken und schon ist der Wechsel fertig. Die restlichen Formalitäten, wie beispielsweise die Kündigung beim bisherigen Stromversorger übernimmt der neue Anbieter.

Starten Sie jetzt mit dem Vergleich und sparen Sie hier ...

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 31. Oktober 2019

Ein Girokonto ist ein sogenanntes Kontokorrentkonto, welches Banken für ihre Kunden führen. Als solcher können Sie es zur Abwicklung des Zahlungsverkehrs, für Ein- und Auszahlungen, Überweisungen und Zahlungseingänge nutzen. Girokonten gibt es in verschiedenen Ausführungen:

- Als Privat- oder Geschäftsgirokonto

- Für bestimmte Zielgruppen wie Kinder, Jugendliche oder Studenten

- Als Guthabenkonto ohne Überziehungsmöglichkeit – dazu gehört in der Regel auch das „Girokonto ohne Schufa“ ohne Bonitätsprüfung

- Als pfändungsfreies Konto („P-Konto“)

Ein Girokonto ist im Vergleich zu anderen Finanzprodukten sehr weit verbreitet, denn fast jeder Bundesbürger verfügt über mindestens eines. Ein Girokonto ist für jeden Verbraucher absolut notwendig um am wirtschaftlichen Leben teilnehmen zu können. Über das Konto laufen Überweisungen, Gehaltseingänge und auch andere Zahlungsverpflichtungen wie Mieten oder Raten. Durch die große Nachfrage, ist über die Jahre auch ein entsprechendes Angebot gewachsen, es bieten also längst nicht mehr nur große Filialbanken Konten an, sondern auch Direktbanken. Um hier einen Überblick zu erhalten, ist ein Girokontovergleich praktisch unverzichtbar.

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. März 2023

1. Kurz- oder langfristig: Dispo- vs. Ratenkredit

Je nachdem, ob Ihre Anschaffung nur kurz Ihr Budget überreizt oder ob dies langfristig der Fall sein wird, lohnt es sich zu überlegen, welche Kreditform die richtige ist: Dispo –oder Ratenkredit. Ein Dispokredit, also ein Überziehungskredit eines Girokontos, ist nicht selten doppelt so teuer wie ein Ratenkredit. Deshalb ist es in jedem Fall ratsam, zu überprüfen, ob das Konto nun für einen längeren Zeitraum überzogen wird und es deshalb Sinn macht, einen Ratenkredit zu beantragen. Nützlicher Tipp: Wenn Sie Ihren Dispokredit ohnehin regelmäßig nutzen, bietet das Umschulden auf einen günstigeren Ratenkredit sehr viel Einsparpotenzial.

2. Das Zünglein an der Waage: der Konditionsvergleich für den Ratenkredit

Haben Sie sich für einen Ratenkredit entschieden, lohnt es immer, vor der Beantragung die Konditionen verschiedener Institute zu vergleichen. Manche Anbieter locken mit einem "Sternchenangebot". Dieses gilt nur für einen eingeschränkten Personenkreis mit sehr guter Bonität, eine bestimmte Kredithöhe sowie -laufzeit und liegt somit vermutlich einige Prozentpunkte von Ihrem tatsächlichen Zinssatz entfernt. Generell beziffert der Zins den Preis Ihres Kredites. Vergleichen Sie stets den effektiven Jahreszins: Er beinhaltet alle Kosten für das Darlehen und ist damit die optimale Grundlage für einen schnellen Vergleich. Achten Sie außerdem auf eine identische Laufzeit sowie Kredithöhe beim Gegenüberstellen verschiedener Angebote: Nur so hat der Vergleich Aussagekraft.

3. Auf die Bonität kommt es an: der SCHUFA Score

Die meisten Kredite sind bonitätsabhängig: Das heißt, aufgrund Ihrer persönlichen Daten ermittelt das Kreditinstitut die Wahrscheinlichkeit, mit der Sie das angefragte Darlehen zurückzahlen werden. In der Regel erhält die Bank die Informationen dafür über die SCHUFA (Abkürzung für "Schutzgemeinschaft für allgemeine Kreditsicherung"). Diese Auskunftei sammelt die kreditrelevanten Daten der Deutschen, um sie den Banken und Wirtschaftsunternehmen zur Verfügung zu stellen. Je höher bei Ihnen die Wahrscheinlichkeit für das Zurückzahlen des Kredites eingeschätzt wird und je geringer somit das Ausfallrisiko für die Bank ist, desto höher ist Ihr SCHUFA Score und desto besser Ihre Bonität. Wichtig: Je höher Ihre Bonität eingeschätzt wird, desto geringer ist in der Regel der Zinssatz, der Ihnen angeboten wird. Es ist sinnvoll, regelmäßig die Daten, die die SCHUFA über Sie vorhält, zu überprüfen und eventuell zu korrigieren. Beides können Sie auf der Webseite der SCHUFA veranlassen. Einmal im Jahr ist eine solche Auskunft für Sie kostenlos.

4. Achten Sie auf die richtige Formulierung: "Anfrage Kreditkonditionen" nutzen

Jede Kreditanfrage wird an die SCHUFA weitergeleitet. Zu viele Anfragen wirken sich negativ auf Ihren Score und damit auf Ihre Bonität aus. Der Grund: Die SCHUFA geht dann davon aus, dass Sie so viele Kreditanfragen stellen, weil Sie immer wieder abgelehnt werden. Daher ist es wichtig, den Sachbearbeiter explizit darauf hinzuweisen, eine sogenannte "Anfrage Kreditkonditionen" zu stellen. Denn diese Art der Abfrage wird nach zehn Tagen gelöscht und beeinflusst Ihren SCHUFA Wert somit nicht.

5. Alles im Blick: Planen Sie Ihren Finanzierungswunsch realistisch

Ob Sie oder Ihre Kunden ein neues Auto kaufen, eine moderne Küche finanzieren oder eine Umschuldung planen möchten – Ihre Kreditsumme und die monatliche Rate sollten genau auf Ihre Lebenssituation zugeschnitten sein. Machen Sie reinen Tisch und stellen Sie all Ihre Einnahmen und Ausgaben einander gegenüber. Nur so ergibt sich ein reelles Bild. Beispielsweise gilt es, bei einer Umschuldung nicht nur die Altkredite abzulösen, sondern auch Kreditkartenschulden und Dispokredite zu berücksichtigen. Ebenso ist es wichtig, dass Sie die monatliche Rate über die gesamte Laufzeit aufbringen können.

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. Oktober 2019

Es lassen sich nicht alle Wünsche aus dem eigenen Geldbeutel finanzieren. Vor allem bei größeren Anschaffungen, die meist mit hohen Kosten einhergehen, ist dies nicht für jeden möglich. Mit einem Ratenkredit oder auch Konsumkredit genannt, kann das was der eigene Geldbeutel nicht hergibt, sofort bezahlt werden. Als Verbraucher zahlt man dann in gleichen Monatsraten den Kredit wieder zurück.

Mit dem Ratenkreditvergleich können Sie als Verbraucher die besten Konditionen für ihren Finanzierungswunsch finden und direkt über den Vergleichsrechner eine Darlehens-Anfrage bei der Bank ihrer Wahl stellen. Dies erfolgt für den Verbraucher kostenlos und unverbindlich. Achten Sie hier auf den Effektivzins und nicht auf den Sollzins. Mit dem Onlinevergleich für Ratenkredite spart man Zeit und Geld.

5 Tipps für den passenden Ratenkredit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Juni 2023

|

Vergleichen und Sparen durch die richtige Auswahl Ihrer Versicherungen, Finanzprodukte oder einer Haushaltsoptimierung. Mit den kostenlosen und intuitiven Online-Vergleichsrechnern sparen Sie viel Zeit und bares Geld! Mit einem Wechsel des Energieanbieters, kann man schnell jährlich einige hundert Euro sparen. Durch die richtige Auswahl einer Versicherung kann man entweder bei gleichen Leistungen weniger Beitrag zahlen oder für den gleichen Beitrag mehr Leistung erhalten. Nicht immer steht ein optimaler Online-Vergleichsrechner zur Verfügung, so dass wir dann aus unseren langjährigen Erfahrungen einen kompetenten Anbieter als Online-Rechner hinterlegen. |

| Versicherungen |

| Finanzen |

| Girokontovergleich | Private Finanzplanung | |

| Tagesgeldvergleich | Gesetzliche Krankenversicherungsvergleich | |

| Ratenkreditvergleich | Marktkommentare | |

| Autokreditvergleich | Vermögensverwaltung |

| Haushaltsoptimierung |

| Stromanbietervergleich | Urlaubsreisevergleich | |

| Gasanbietervergleich | Mietwagenpreisvergleich | |

| DSL-Anbietervergleich |

| Anbieterbezogene Angebotsrechner |

- Geschrieben von Sandra Hüll

- Zuletzt aktualisiert: 25. Mai 2022

Es gibt verschiedene Formen der Geldanlage die eine attraktive Möglichkeiten bieten, sein Geld durch Zinsen und Renditen zu vermehren. Man kann Aktien oder Gold kaufen, in Fonds oder ETFs investieren oder mit Tagesgeld oder Festgeld ein Guthaben ansparen.

ETF Robo Vermögensverwaltung

Beim ETF - Robo handelt es sich um eine digitale Vermögensverwaltung, die von der DWS (Deutsche Asset Management) verwaltet wird. In einem automatisierten Anlageprozess wird anhand einiger Fragen und Angaben eine von 19 Anlagestrategien vorgeschlagen. Diese setzen sich aus ETFs zusammen. Dabei greift die DWS auf verschiedene namhafte Anbieter wie db X-Trackers, iShares, Comstage, Lyxor und andere zurück. Damit bekommt man eine auf sein persönliches Risikoprofil zugeschnittene Anlage bei gleichzeitiger Berücksichtigung der Anlageziele und Zeithorizonte.

Passende Strategie finden

mehr Informationen

easyfolio-classic Vermögensverwaltung

Die easyfolio-classic Vermögensverwaltung bietet einen kostengünstigen und transparenten Weg in eine globale und von Fondsmanagern unabhängige Strategie zu investieren. Dabei werden die Portfolios direkt von iShares, dem Marktführer für ETF-Portfolios, zusammengestellt. Je nach Anlagepriorität kann eine defensive, eine ausgewogene oder bei höheren Renditevorstellungen eine wachstumsorientierte ETF-Strategie verwendet werden.

Passende Strategie finden

mehr Informationen

easyfolio-green Vermögensverwaltung

Die easyfolio-green Vermögensverwaltung bietet einen kostengünstigen und transparenten Weg in eine globale und von Fondsmanagern unabhängige Strategie zu investieren. Dabei werden die Portfolios direkt von iShares, dem Marktführer für ETF-Portfolios, nach strengen ESG Kriterien zusammengestellt. Je nach Anlagepriorität kann eine defensive, eine ausgewogene oder bei höheren Renditevorstellungen eine wachstumsorientierte ETF-Strategie verwendet werden.

Passende Strategie finden

mehr Informationen

Solidvest Vermögensverwaltung

Solidvest ist die Online-Vermögensverwaltung der DJE Kapital AG. Die Besonderheit von Solidvest im Vergleich zu anderen Robo-Advisors auf dem deutschen Markt ist, dass der Anlagebetrag direkt in Aktien und Anleihen investiert wird. Gewöhnlich greifen Robo-Advisors auf ETFs oder aktiv verwaltete Fonds zurück. Bei Solidvest hingegen wird direkt in bis zu 30 Aktien- und bis zu 20 Anleihentitel investiert. Die Verwaltung der Wertpapiere erfolgt im Anschluss durch Solidvest und erfordert kein Zutun des Kunden mehr.

Passende Strategie finden

mehr Informationen

1. Welche Formen der Vermögensverwaltung gibt es

Eine Vermögensverwaltung wird in unterschiedlichen Formen angeboten. Für den Multimillionär oder den Normalverdiener - es gibt für jeden Anleger eine passende Lösung für eine Vermögensverwaltung. Beim Umfang und den Kosten unterscheiden sich jeweils die verschiedenen Lösungen deutlich.

Dabei kann zwischen verschiedenen Formen gewählt werden:

- Individuelle Vermögensverwaltung

- Standardisierte Vermögensverwaltung

- Regelbasierte Vermögensverwaltung

Individuelle Vermögensverwaltung

Bei großen Vermögenswerten leisten sich Anleger oft diese aufwendige Form der Vermögensverwaltung. Dabei hat man einen persönlichen Ansprechpartner, an den man sich jederzeit mit seinen Fragen und Anliegen wenden kann. Da dieser individuelle Service seinen Preis hat, wird er nur von relativ wenigen in Anspruch genommen. Eine spezielle Form der individuellen Vermögensverwaltung ist das "Family Office", bei dem sich mehrere Mitarbeiter (Team) um die maßgeschneiderte Geldanlage kümmern.

Standardisierte Vermögensverwaltung

Zählt man nicht zu der der Zielgruppe für eine individuelle Vermögensverwaltung, muss man dennoch nicht auf professionelle Verwaltung seines Vermögens verzichten. Mit der standardisierten Vermögensverwaltung bekommt man eine kostengünstigere Lösung. Bei dieser Form der Vermögensverwaltung werden keine Einzelpersonen, sondern Kundengruppen mit vergleichbaren Vermögen, Risikoprofilen und Anlagezielen zusammengefasst. Durch diese Bündelung verursacht diese Form der Vermögensverwaltung im Vergleich zur individuellen Vermögensverwaltung weniger Kosten. Diese Kostenersparnis wirkt sich positiv auf die Nettorendite aus und man bekommt eine Vermögensverwaltung, die in jeder Hinsicht zu einem passt.

Regelbasierte Vermögensverwaltung

Eine spezielle Form der standardisierten Vermögensverwaltung ist die regelbasierte Vermögensverwaltung. Hierbei werden zunächst die Regeln definiert, nach denen in den verschiedenen Marktsituationen gehandelt werden soll. Dann werden die einzelnen Transaktionen einem Vermögensverwalter überlassen, der sich nach diesen Vorgaben richtet. Diese Variante hat den Vorteil, dass typische Fehler bei Anlageentscheidungen vermieden werden. Kaufen in der Euphorie oder überstürztes Verkaufen in Krisenzeiten - die wenigsten Anleger behalten bei diesen Entscheidungen jederzeit einen kühlen Kopf.

2. Was macht eine Vermögensverwaltung

Bei einer Vermögensverwaltung werden Anlageentscheidungen für das Vermögen des Anlegers von einem Portfoliomanager vorgenommen. Diese Geldanlage-Dienstleistung wird auch Wealth Management oder Asset Management genannt. Dazu eröffnet der Anleger ein Anlagedepot bei einer Depotbank und gibt dem Vermögensverwalter eine Vollmacht auf das Depot, auf Grundlage derer er Käufe und Verkäufe für den Kunden tätigen kann. Den Rahmen setzt die individuelle Anlagestrategie des Investors, welche beispielsweise Maximalgrößen für Aktienquoten vorgibt.

Eine gute Vermögensverwaltung zeichnet sich für eine individuelle und aktiv gemanagte Form der Geldanlage aus:

- Hoch diversifiziertes Portfolio - In der Vermögensverwaltung investiert der Anleger in viele verschiedene Anlageklassen. Die Auswahl erfolgt dabei nicht durch den Anleger, sondern durch den Vermögensverwalter, der bei der Wahl der Instrumente unabhängig ist.

- Laufende Portfolioanpassung - Das Portfolio, das heißt die Aufteilung des Vermögens, wird laufend an die Marktsituation angepasst.

- Passende Anlagestrategie - Da die Risikoneigung bei Investoren unterschiedlich ist, werden auch die Strategien auf die persönlichen Anlagewünsche abgestimmt.

Das Portfolio bei einer klassischen Vermögensverwaltung besteht aus Einzelwerten, das heißt einzelnen Aktien, Anleihen oder Direktinvestments in Rohstoffe.

Dabei ist das Ziel der Vermögensverwaltung, das Wertpapierportfolio des Anlegers unter Berücksichtigung seiner persönlichen Risikobereitschaft und seiner Lebensplanung zu optimieren.

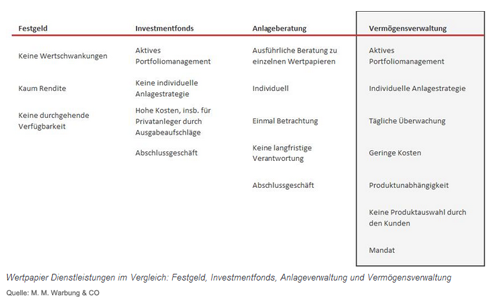

3. Unterschiede einer Vermögensverwaltung gegenüber anderer Anlagedienstleistungen

Festgelder als Anlagen in risikoarme Anleihen erfüllen vielfach nicht die Renditeerwartung von Investoren. Im Gegensatz zu einem Fonds wird das Portfolio bei der Vermögensverwaltung entsprechend der persönlichen Bedürfnisse des Anlegers zusammengestellt. Auch das vertragliche Konstrukt ist anders: Während der Kauf von Investmentfonds im Regelfall ein Einmalgeschäft ist, profitiert der Anleger bei einem Vermögensverwalter davon, dass zukünftige Käufe und Verkäufe für den Anleger je nach Marktsituation automatisch getätigt werden.

4. Warum eine Vermögensverwaltung

Eine Vermögensverwaltung investiert vorrangig in verschiedene Anlageformen und das ist gut für eine breite Streuung des Anlageportfolios eines Anlegers. Denn zum einen investiert eine Vermögensverwaltung immer in viele verschiedene Wertpapiere, und diese Streuung sorgt für eine Verminderung des Risikos. Mit einer Vermögensverwaltung hat man daher bei einem persönlichen vertretbarem Risiko die Chance auf attraktive Renditen.