Blog

- Erstellt: Dienstag, 05. März 2024 13:37

- Geschrieben von Olaf Kauhs

Beim Progressionsvorbehalt handelt es sich um eine gesetzliche Regelung, die fest legt, dass bestimmte steuerfreie Einkünfte den Steuersatz erhöhen können. Trotz Steuerfreiheit bestimmter Erträge kann es aufgrund dieses Gesetzes zu einer erhöhten Steuer kommen. Das steuerfreie Einkommen wird zum zu versteuernden Einkommen hinzu gezählt. Der Gesamtbetrag ist maßgebend für den Steuersatz, der vom Finanzamt angesetzt wird. Dieses Steuergesetz gilt im Einkommensteuerrecht von Deutschland, der Schweiz, Österreich und weiteren Ländern.

Die steuerfreie Einnahmen erhöhen den persönlichen Steuersatz

Wer sich zu seinen Einkünften etwas hinzu verdient, für den ergibt sich durch die Progression ein höherer Steuersatz. Auch steuerfreie Einnahmen können diesen erhöhen. Grund dafür ist der Progressionsvorbehalt. Die Einkünfte sind nach dem Einkommensteuergesetz, § 32b, zwar steuerfrei. Zur Ermittlung des Steuersatzes werden diese aber mit berücksichtigt. Zu diesen steuerfreien Einkünften zählen Arbeitslosengeld, Kranken- und Mutterschaftsgeld, Elterngeld, Kurzarbeiter-, Übergangs- und Überbrückungsgeld. Ebenfalls dazu gehören Altersübergangsgeld, Arbeitslosenhilfe, Eingliederungshilfe, Verdienstausfallsentschädigungen, Vorruhestandsleistungen sowie Winterausfallgeld. Nicht vom Progressionsvorbehalt betroffen sind Zusatzentgelte aus einem Ein-Euro-Job, Wohngeld, das Krankengeld aus einer privaten Krankenversicherung sowie Wohngeld.

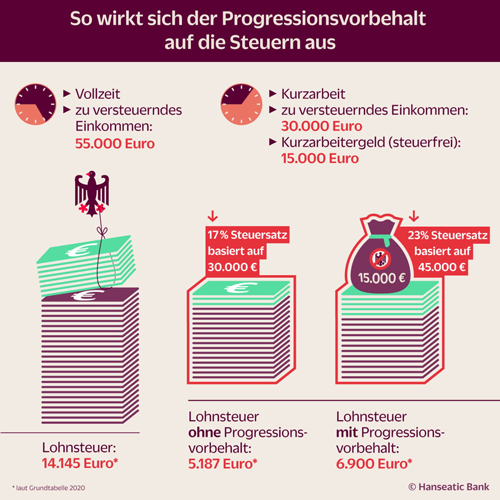

Häufig Steuernachzahlung durch Progressionsvorbehalt

Mit dem Progressionsvorbehalt sollen auch Steuerzahler, die wirtschaftlich besser gestellt sind, gleich hoch besteuert werden. Erzielt eine Person in einem Jahr steuerpflichtige Einkünfte, so gilt zum Beispiel ein Steuersatz von 32 Prozent. Die Person B erhält dasselbe Einkommen, welches aus steuerpflichtigen und steuerfreien Beträgen besteht. Der Steuersatz läge somit unter 32 Prozent. Person B hätte also netto mehr in der Tasche als Person A, obwohl das Bruttoeinkommen dasselbe ist. Allerdings gibt es den Progressionsvorbehalt, aufgrund dessen wird diese ungleiche Behandlung aufgehoben. Die steuerpflichtigen und steuerfreien Beträge werden bei der Berechnung des Steuersatzes zusammengezählt. Somit ergibt sich für Person B ein höherer Besteuerungssatz. Dieser gilt allerdings nur für das steuerpflichtige Einkommen. Indirekt tritt also eine Mehrbelastung durch die steuerfreien Nebeneinkünfte ein.

Den Progressionsvorbehalt berechnen

Das Bayerische Landesamt für Steuern bietet im Internet einen Rechner an, mit dem jeder seine Mehrbelastung als Folge des Progressionsvorbehalts genau ermitteln kann. Direkt zum Progressionsvorbehalt-Rechner gelangen Sie über diesen Link:

www.finanzamt.bayern.de/Informationen/Steuerinfos/Steuerberechnung.

Der umgekehrte Effekt, der negative Progressionsvorbehalt, tritt ein, wenn der Steuerzahler Abzugsbeträge oder steuerliche Verluste im Ausland geltend machen kann. Der Steuersatz, der vom Finanzamt angesetzt wird, verringert sich.

Übrigens: Der Progressionsvorbehalt führt nicht immer dazu, dass eine Steuerschuld steigt. Die Steuerlast kann auch sinken, denn die Lohnersatzleistungen bekommt in der Regel nicht zusätzlich zu seinem üblichen Einkommen, sondern stattdessen. Das heißt, dass steuerpflichtige Einkommen ist geringer als normalerweise. Und damit sinkt auch der Durchschnittssteuersatz. Sogar wenn man die Lohnersatzleistungen zum Einkommen hinzuzählt, bleibt man möglicherweise unter dem bisherigen persönlichen üblichen Steuersatz. In dem Fall bekommt man gezahlte Steuern zurück.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigenleistungen beim Hausbau realistisch planen und umsetzen

Haftpflichtversicherung – Ab wann muss man sich selbst versichern

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen