Blog

- Erstellt: Mittwoch, 24. September 2025 12:35

- Geschrieben von Olaf Kauhs

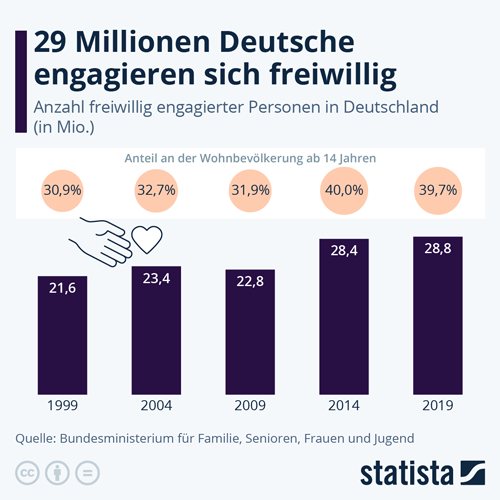

Die Bereitschaft zu ehrenamtlichen Tätigkeiten nimmt zu. Über 29 Mio. Bürger in Deutschland engagieren sich inzwischen ehrenamtlich in Vereinen, Verbänden, Initiativen und Kirchen. Über die Absicherung von Haftungs- und Unfallrisiken besteht allgemein Unsicherheit und Unwissenheit. Im folgenden finden Sie Hinweise, welche Versicherungen für freiwillig Tätige und Vereine bzw. deren Vorstände wichtig sind.

Was ist die Definition für ein Ehrenamt

Freiwilliges Engagement als selbst gewählte, unentgeltliche, gemeinnützige Tätigkeit, die außerhalb von Familie, Wirtschaft und öffentlicher Verwaltung geleistet wird.

Ehrenämter gibt es in nahezu allen Lebensbereichen. Viele Menschen engagieren sich auf diese Weise in Sportvereinen, in der Kirchengemeinde oder in Bürgerinitiativen. Um juristisch von einem Ehrenamt sprechen zu können und damit unter den Versicherungsschutz zu fallen, müssen generell 5 Merkmale erfüllt sein. So ist das Ehrenamt freiwillig und unentgeltlich. Es wird kontinuierlich und auf organisierte Weise ausgeübt und kommt anderen zu Gute.

Schutz für ehrenamtliche Privatpersonen

Die wichtigsten Versicherungen für den einzelnen Ehrenamtlichen sind:

- Privat-Haftpflichtversicherung

Die private Haftpflichtversicherung ist für jeden unverzichtbar. Sie greift auch bei Schäden, die während der Ausübung einer ehrenamtlichen Tätigkeit verursacht werden. Ausgenommen sind leitende Ehrenämter. - Unfallversicherung

Nicht alle freiwilligen Tätigkeiten fallen unter den Schutz der gesetzlichen Unfallversicherung. Zudem reichen die gesetzlichen Leistungen oftmals nicht aus, um den Lebensstandard zu sichern. Eine private Unfallversicherung schützt umfassend. - Auch eine Berufsunfähigkeits- und Rechtsschutzversicherung sind sinnvolle Absicherungen für freiwillig Engagierte.

Schutz für Vereine und Vorstandsmitglieder

Für Vereine, Verbände und Organisationen sowie deren Vorstandsmitglieder sind folgende Versicherungen ratsam:

- Vereins-Haftpflichtversicherung

Die Vereins-Haftpflichtversicherung schützt bei Schadenersatzansprüchen aufgrund Personen- oder Sachschäden. - Veranstaltungs-Haftpflichtversicherung

Veranstaltungen wie Gaufeste oder Umzüge müssen gesondert versichert werden. - Vermögensschaden-Haftpflichtversicherung

Geschützt werden Vereine gegen Ansprüche Dritter wegen Vermögensschäden. Versichert sind zusätzlich auch Eigenschäden, die der Verein bei der Ausübung satzungsgemäßer Tätigkeiten unmittelbar erlitten hat. - D&Q-Versicherung

Sie springt ein, wenn Vorstände persönlich haftbar gemacht werden. - Schutz für Sachwerte

Um die Gebäude und Inventar der Vereine und Organisationen abzusichern, benötigt man eine Gebäude- bzw. Geschäftsinhaltsversicherung. - Gruppen-Unfallversicherung

Damit sichern Sie Vereinsmitglieder- oder bestimmte Abteilungen, Wettkampfteilnehmer usw. bei Unfällen finanziell ab.

Manche Vereine gehören einem Landesverband an, der Gruppenversicherungen für sie abgeschlossen hat. Diese sind allerdings nicht immer ausreichend. Prüfen Sie daher genau die Leistungen und schließen Versicherungslücken.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei Börsenturbulenzen nicht in Panik verfallen und die Ruhe bewahren

Kfz-Fahrerschutz – Beim selbstverschuldeten Schadenfall entscheidend

Bestehende Grundschuld kann für ein neues Darlehen genutzt werden