Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 09. August 2019

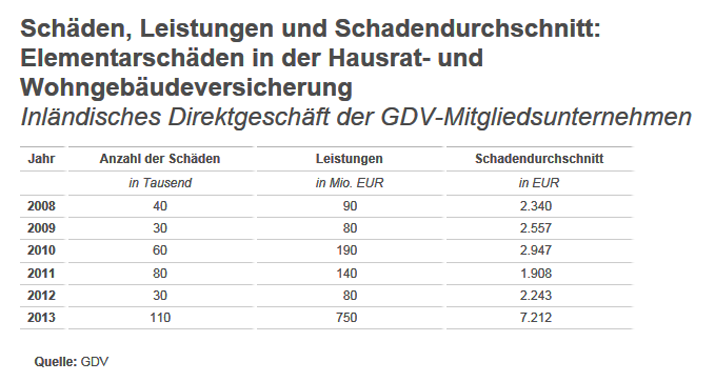

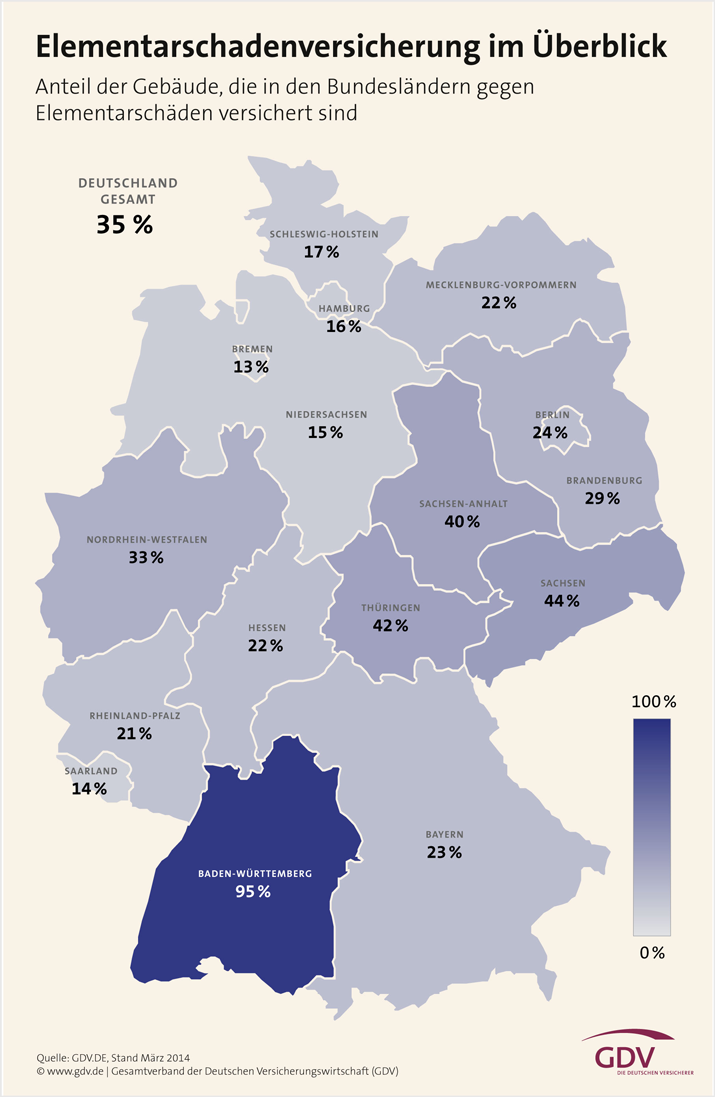

In Deutschland kaufen viele ein Haus oder eine andere Immobilie. Doch nur ein Drittel versichert sein Wohneigentum gegen Elementarschäden. Das Auto, auch Haustiere und die Gesundheit wird versichert – doch man vergisst oft, die Immobilie richtig zu versichern. Von allen Hausbesitzern haben nur 80 Prozent ihre Immobilie richtig versichert. Dies wurde in einer Studie vom Gesamtverband der deutschen Versicherungswirtschaft (GdV) zusammengefasst. Somit ist jeder fünfte Eigentümer eines Hauses nicht richtig gegen Wasser-, Sturm-, Hagel- oder Feuerschäden versichert und setzt sich somit (mit seiner Familie) dem Ruin seiner Existenz aus.

Naturgewalten können auf jedes Haus einwirken

Von allen Eigentümern haben nur ein Drittel hier gegenwärtig eine Elementarschadenversicherung abgeschlossen. Diese nämlich deckt beispielsweise Erdbebenschäden, Erdrutsche, Schneedruck und Starkregen ab. Eine Wohngebäudeversicherung, die Elementarschadenschutz einbezieht, ist noch nicht einmal besonders teuer. Ein Haus, welches sich über 150 Quadratmeter Wohnfläche erstreckt, würde bei einer solchen Versicherung völlig neu errichtet – und im höchsten Falle ergeben sich Jahresbeiträge, die in Dresden mitunter nicht 120 Euro übersteigen und in Köln durchaus an 200 Euro angrenzen können. Der Versicherungsbeitrag im Zusammenhang einer Immobilie hängt immer davon ab, wie hoch sich der Tarifspiegel der Bauunternehmen in einer bestimmten Region jeweils befindet. Allerdings bieten Versicherungen in extrem hochwassergefährdeten Regionen eine Elementarschadenschutzpolice entweder gar nicht oder nur gegen eine hohe Eigenbeteiligung an. Nach GDV-Angaben sind jedoch nur rund ein Prozent aller Immobilien in Deutschland davon betroffen.

Viele Hausbesitzer sind nicht richtig oder unterversichert

Ob ein Haus gegen Hochwasser versicherbar ist, lässt sich mit einem Anruf bei der Versicherung feststellen. Die Versicherungen haben ganz Deutschland in einem Zonierungssystem für Überschwemmung, Rückstau und Starkregen (ZÜRS) katalogisiert. Bei den meisten Versicherungsnehmern fehlt der Versicherungsschutz jedoch nicht völlig. Sondern es ergibt sich das Problem, dass die Hausbesitzer unterversichert sind. Es nützt nichts, einen Versicherungsvertrag über eine Summe abzuschließen, der nicht eine vollständige Schadensbehebung im Ernstfall abdeckt. Es ist somit wichtig, sich über veränderte Immobilienpreise zu informieren und nicht auf einer veralteten Basis eine Gebäudeversicherung für ein Objekt zu belassen. Jedoch ändert sich nicht nur die Marktlage an sich, auch die Aus- bzw. Anbauten am eigenen Haus bzw. Grundstück können die Basis für einen bereits bestehenden Versicherungsvertrag modifizieren. Umgehend sind somit Versicherungssummen den entstandenen Wertveränderungen anzugleichen. Bei jeder Versicherung kann mit einem Fragebogen schnell der aktuell richtige Versicherungswert berechnet werden.

Kurz gesagt: Eine Versicherung ist für Sie ein grundlegender und unvermeidlicher Schutz – wenn die Verträge mit den aktuellen Werten übereinstimmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetter - wie sind die Schäden versichert

Nicht vorschnell kündigen – Wie Sie auf die Prämienerhöhung der Wohngebäudeversicherung richtig reagieren

Versicherungspflicht für Drohnen auch bei privater Nutzung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. Juli 2019

Wie soll man sich verhalten, wenn das Fahrrad gestohlen wurde, die Versicherung eine Entschädigung gezahlt hat und dann taucht das Fahrrad plötzlich wieder auf. Damit man sich nicht strafbar macht, muss man den Fund unverzüglich seiner Versicherung melden. Der Eigentümer des Fahrrades hat nun die Wahl, dass erhaltene Geld zurück zu zahlen oder er stellt das wiedergefundene Fahrrad der Versicherung zur Verfügung.

Wann zahlt eine Versicherung eine Entschädigung

Die Hausratversicherung springt grundsätzlich ein, wenn das Fahrrad aus dem Keller, dem Haus oder der Garage gestohlen wurde. Mit einem Zusatzbaustein „Fahrradversicherung“ gegen den sogenannten „einfachen Diebstahl“ zur Hausratversicherung, gibt es auch einen Schadenersatz, wenn das Fahrrad beispielsweise am Bahnhof oder auf dem Schulhof gestohlen wurde. Darüber hinaus gibt es noch spezielle Fahrradversicherungen. Nur was passiert mit einer bereits gezahlten Entschädigung vom Versicherer, wenn das Fahrrad wieder auftaucht. Dies hängt jedoch vom konkreten Fall ab. Vor kurzem hat die Polizei rund 1.500 gestohlene Fahrräder in Hamburger Lagerhallen gefunden. Wenn sich anhand der eingravierten Rahmennummer ein Eigentümer ermitteln lässt, wird er - wie auch in weniger spektakulären Fällen - von der Polizei informiert.

Hat eine Hausrat-oder Fahrradversicherung für den Rad-Verlust an den Betroffenen eine Entschädigung geleistet, ist er verpflichtet, seinen Versicherer sofort von dem Fund in Kenntnis zu setzen. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) gilt dies unabhängig davon, ob die Polizei ihm das Fahrrad schon übergeben hat oder ihm nur die Möglichkeit einräumt, es an einem bestimmten Ort abzuholen. Wenn der Eigentümer die Meldung über den Verbleib seines Fahrrads unterlässt, macht er sich wegen Versicherungsbetrugs strafbar.

Welche Fahrradschlösser sind sicher.

Der Versicherte hat ein zweiwöchiges Wahlrecht gegenüber dem Versicherer

Der Versicherte kann zwischen zwei Optionen wählen. Zum einen, ob er eine bereits erhaltene Entschädigungszahlung behält und der Versicherung das Fahrrad überlässt oder zum anderen lieber die Entschädigungszahlung zurückzahlt und das Fahrrad behält. Dieses Wahlrecht besteht allerdings nur zwei Wochen lang. Die Frist beginnt mit dem Zeitpunkt der schriftlichen Aufforderung durch den Versicherer, eine Entscheidung zu treffen. Wenn der Versicherte diese Zwei-Wochen-Frist verstreichen lässt, dann geht das Wahlrecht auf den Versicherer über. Dies bedeutet, dass die Versicherung dann selbst entscheiden kann, ob es das Fahrrad nimmt oder die Entschädigung zurückverlangt.

Auch wenn der Versicherte für den Verlust seines Fahrrads nur teilweise entschädigt wurde, steht ihm sein anfängliches Wahlrecht zu. Entscheidet sich ein Betroffener trotz einer nur teilweisen Entschädigung für das Geld, weil er beispielsweise schon ein neues Fahrrad hat, willige er laut dem GDV damit zugleich in einen meistbietenden öffentlichen Verkauf des Fahrrads ein. Der Erlös aus dem öffentlichen Verkauf wird zwischen beiden Parteien aufgeteilt. Wenn der Versicherte beispielsweise die Hälfte des Fahrradwertes ersetzt bekommen hat, besteht für ihn auch nur noch ein Anspruch auf die Hälfte des erzielten Verkaufspreises. Sollte das gestohlene Fahrrad bereits wieder auftauchen, obwohl der Versicherer noch keine Entschädigungszahlung vorgenommen hat, ist der Eigentümer nicht verpflichtet es zurücknehmen. Laut dem GDV, hat der Bestohlene auch in diesem Fall einen Anspruch auf eine finanzielle Entschädigung, muss dann allerdings innerhalb von zwei Wochen das Fahrrad an den Versicherer übergeben.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fahrradpass als App immer dabei

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Fahrrad-Vollkaskoversicherung - Der Rundumschutz für das Fahrrad

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. Juli 2019

Die diesjährige Urlaubssaison hat wieder begonnen und für viele von uns beginnt damit die schönste Zeit des Jahres. Sonne, Strand & Meer oder doch ein Ausflug in die Berge? Einfach mal die Seele baumeln lassen. Zeit mit der Familie und den Freunden verbringen. Sich selbst einmal belohnen. Und alles am besten ohne lästigen Sonnenbrand.

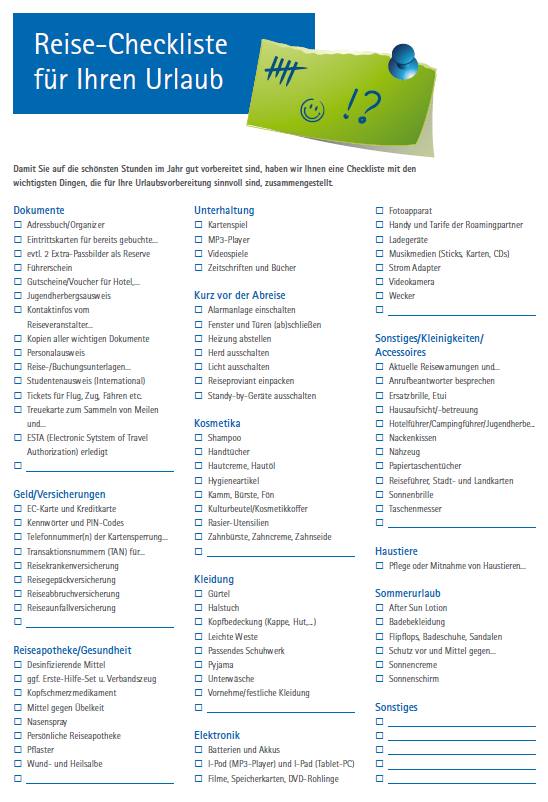

Damit der Urlaub gelingt, sollten einige Sachen beachtet werden. Haben Sie z.B. an folgende Dinge gedacht?

- Sind Reisepass, Personalausweis und Kreditkarte noch gültig ?

- Ist eine Schutzimpfung notwendig?

- Wurde die Esta bereits erledigt? (Einreise in die USA)

- Besteht eine gültige Auslandsreisekrankenversicherung?

- Welchen Versicherungsschutz beinhalten Hausrat- und Haftpflichtversicherung im Ausland?

Damit wirklich nichts vergessen wird, haben wir für Sie eine Checkliste mit den wichtigsten Punkten zusammengestellt. Hier können Sie diese herunterladen.

Noch keine Auslandsreisekrankenversicherung abgeschlossen?

Es sind viele Menschen der Ansicht, dass man durch seine gesetzliche Krankenkasse auch im Ausland abgesichert ist. Wozu sollte man da noch eine zusätzliche Auslandsreisekrankenversicherung abschließen?

Es verhält sich tatsächlich wie folgt: Die Gesetzliche Krankenversicherung übernimmt nur Kosten für Schadensfälle, wenn sie sich innerhalb jener Staaten zutragen, die ein Sozialabkommen mit der BRD vereinbart haben, die sogenannten "Schengen-Staaten". Dazu gehören die meisten europäischen Staaten. Außerhalb dieser Staaten besteht keinerlei Versicherungsschutz durch die Gesetzliche Krankenversicherung.

Wenn Ihr Urlaubsziel also außerhalb dieser Staaten liegt, sollten Sie keinesfalls ohne eine zusätzliche Auslandsreisekrankenversicherung los fliegen. Sollten Sie aufgrund einer Erkrankung oder eines Unfalls medizinisch behandelt werden müssen, werden Sie die gesamte Behandlung vollständig aus eigener Tasche zu zahlen haben. Doch das ist nicht der einzige Grund, der für den Erwerb einer Auslandsreisekrankenversicherung spricht.

- Kostenrisiko Krankenrücktransport

- Behandlungen im Ausland können teurer sein, auch wenn ein Sozialabkommen besteht

Hier können Sie ganz einfach online Ihren Versicherungsschutz beantragen. Ausgewählt haben wir die Hanse Merkur Versicherung, die ein sehr gutes Preis-/Leistungsverhältnis hat. Dies wurde auch schon mehrfach von der Stiftung Warentest bestätigt.

Jetzt eine Auslandskrankenversicherung berechnen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Informationen zu Reiseversicherungen

Urlaubszeit ist Einbruchzeit

Auch im Urlaub gut geschützt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Juli 2019

Dass die Hausratversicherung nicht nur in den eigenen vier Wänden greift, ist vielen Versicherungsnehmern gar nicht bewusst. Denn: Auch das Hab und Gut, das im Urlaub mit dabei ist, gehört in der Regel zum Hausrat und ist deshalb zu den gleichen Konditionen geschützt, wie am Wohnort. Beachten muss man hier jedoch die unterschiedlichen Bedingungen der einzelnen Tarife der Versicherungen, wodurch keine pauschale Aussagen möglich sind. Es ist deshalb sinnvoll sich mit den Versicherungsbedingungen vertraut zu machen oder bei einem Neuabschluss die Leistungsunterschiede zu prüfen. Bestimmte Leistungen gelten weltweit, manche nur europaweit.

Zusätzlicher Schutz auf Reisen besteht bei einer Hausratversicherung beispielsweise auch bei:

- Fahrraddiebstahl

- Diebstahl aus Schiffskabinen und Schlafwagenabteilen

- Diebstahl aus Kraft- und Wassersportfahrzeugen

Private Haftpflicht bring Sicherheit

Ohne Einschränkungen gelten im Ausland auch die Privathaftpflicht-Tarife: innerhalb Europas zeitlich unbegrenzt, in außereuropäischen Ländern bis zu fünf Jahre lang. Auch hier muss auf die unterschiedlichen Tarife und Versicherungsbedingungen der Versicherer hingewiesen werden. Bei der Schadenregulierung können die Versicherten auch über Ländergrenzen hinweg auf ihren Versicherer zählen und müssen sich nicht selbst mit den Forderungen des Anspruchstellers, Sprachbarrieren oder der Gesetzeslage ihres Urlaubslandes befassen. Im Gegenteil: Gerade im Ausland sollten die Versicherungsnehmer nicht selbst in Vorleistung treten, sondern die Prüfung der Ansprüche und eine mögliche Regulierung den Experten der jeweiligen Versicherungen überlassen.

Weitere wichtige Versicherungen im Urlaub

- eine Auslandsreisekrankenversicherung

- eine Reiserücktrittsversicherung für bestimmte Zielgruppen

- eine "Mallorca-Police," wenn im Ausland ein Mietwagen gebucht wird

- einen Schutzbrief, wenn man mit dem Auto fährt

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Urlaubscheckliste - Prüfen, abhaken und einpacken

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. Juni 2019

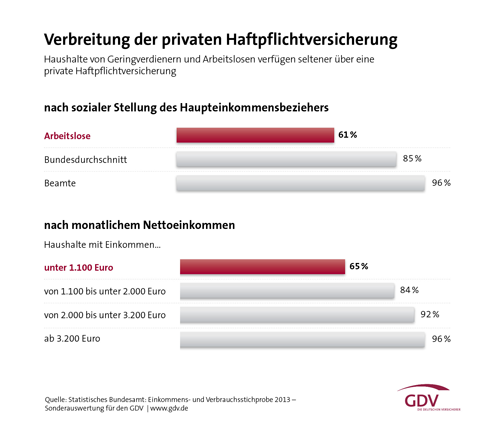

Bietet die private Haftpflichtversicherung noch ausreichend Schutz? Diese Frage sollte man sich in regelmäßigen Abständen stellen. Denn bestehende Privathaftpflichtversicherungsverträge sind häufig veraltet und man ist mitunter nicht ausreichend versichert. Die Modernisierung und Technisierung zieht sich durch alle Lebensbereiche, wodurch es schnell zu Versicherungslücken kommt. Vor allem Verträge, die fünf Jahre oder älter sind, bieten zuweilen erheblich weniger Versicherungsschutz als aktuelle Angebote, denn neue Verträge bieten meist für einen geringen Mehrbeitrag mehr Schutz.

Meist bleibt die Versicherung jahrzehntelang zu veralteten Bedingungen bestehen

Die meisten Verbraucher schließen ihre erste Privathaftpflichtversicherung ungefähr im Alter von 20 Jahren mit Beendigung ihrer Berufsausbildung oder der Gründung ihres ersten eigenen Haushaltes ab. Danach wird diese Thema meist nie wieder angefasst, was bedeutet dass sinnvolle Marktinnovationen und Deckungserweiterungen meist nicht mit eingeschlossen sind. Es wird nicht bedacht, dass sich die Gefahren des täglichen Lebens und auch die Versicherungsleistungen in der Privathaftpflichtversicherung in der Zwischenzeit häufig erheblich verändert haben. Dies gilt gerade im Hinblick auf die zunehmende Nutzung neuer Technologien und der Mobilisierung unserer Gesellschaft. Es entwickeln sich dadurch immer neue Haftpflichtrisiken, welche der Verbraucher in seinem Privathaftpflichtvertrag berücksichtigen sollte. Moderne Privathaftpflichtverträge enthalten eine Vielzahl an Leistungen, welche oftmals in älteren Versicherungsverträgen nicht abgedeckt sind.

Gefälligkeitshandlungen und Leihgaben

Darunter versteht man unter anderem Gefälligkeitsschäden sowie die Mitversicherung geliehener Sachen. Die Rechtsprechung sieht in einem Falle von Gefälligkeitshandlungen einen stillschweigenden Haftungsverzicht vor, vorausgesetzt es handelt sich um eine einfache Fahrlässigkeit. Ein klassisches Beispiel dafür ist, dass bei einem Umzug einer der Helfer aus dem Freundeskreis stolpert und hierbei die teure Spiegelreflexkamera des Umziehenden beschädigt. Dann bleibt nicht nur der Versicherungsnehmer auf dem Schaden sitzen, sondern auch das persönliche Verhältnis zwischen Verursacher und dem Geschädigtem kann dadurch nachhaltig beeinträchtigt werden. Ein weiteres Beispiel sind Schäden mit geliehenen Sachen. Man geht immer davon aus, dass derjenige, der sich einen Gegenstand leiht, ebenso mit diesem umgeht, als wäre es sein eigener. Das ist auch der Grund, weshalb in vielen alten Privathaftpflichtversicherungen die Schäden an geliehenen Sachen wie Eigenschäden betrachtet werden und somit kein Versicherungsschutz besteht. Es beginnt mit der ausgeliehenen Bohrmaschine im Baumarkt und geht weiter bis zum ausgeliehenen E-Bike im Urlaub. Vielfach macht man sich keine Gedanken darüber, wie diese Sachen bei einer Beschädigung ersetzt werden. Meistens ist die Annahme die, dass man ja eine Privathaftpflichtversicherung habe und ist dann auf die Versicherung entsprechend schlecht zu sprechen, wenn die Schadenregulierung abgelehnt wird. Hier ist man auch als Versicherter gefordert, für aktuelle Versicherungsbausteine zu sorgen.

Forderungsausfalldeckung

Erst in den letzten Jahren hat die Forderungsausfalldeckung als ein wichtiger Baustein den Einzug in die Versicherungsbedingungen der Privathaftpflichtversicherung gefunden. Als Versicherungsnehmer bekommt man hier von seiner eigenen Privathaftpflichtversicherung Leistungen, wenn der eigentliche Schadenverursacher mittellos beziehungsweise von diesem keine ausreichende Leistung zu erwarten ist. Vor allem im Bereich der Personenschäden mit gegebenenfalls sehr hohen Entschädigungsansprüchen ist diese für den Versicherungsschutz in einer guten Privathaftpflichtversicherung unabdingbar, vor allem wenn auch vorsätzliches Handeln des Schädigers mitversichert ist. Viele denken hier meist nur an einmalige Schäden. Häufig ist es bei Personenschäden aber so, dass es zu lebenslangen Rentenansprüchen gegen den Schädiger kommt und diese können sich beispielsweise in 30 Jahren zu einem sehr großen Betrag summieren, was dann zu finanziellen Ausfällen beim Schädiger führen kann.

Drohnendeckung

In älteren Privathaftpflichtversicherungsverträgen ist dieses neue Risiko gar nicht und in aktuellen Verträgen nur selten versichert ist. Was früher beispielsweise das Modellflugzeug war, ist heute der Multicopter. Ein “Spielzeug” für Jedermann und weltweit wurden im Jahr 2015 rund 6,4 Millionen Einheiten dieser unbemannten Fluggeräte zu zivilen Zwecken verkauft. In Deutschland gibt es Laut Schätzungen der Deutschen Flugsicherung (DFS) zur zeit ca. 400.000 Stück. Die Verwendung der Drohnen ist vielseitig und geht von der privaten Nutzung in der Freizeit, über Aufnahmen für Film und Fernsehen bis zu Vermessungen oder Dokumentation von Schäden für Versicherungen. Jedoch steigt auch mit der Anzahl der Drohnen das damit einhergehende Risiko. Laut der Deutschen Flugsicherung, haben sich die gemeldeten Behinderungen des Luftverkehrs durch Drohnen von 2015 auf 2016 mehr als vervierfacht. Deshalb besteht nicht ohne Grund eine gesetzlich geregelte Versicherungspflicht für nahezu alle Luftfahrzeuge, was die Drohnen durch die neue Drohnenverordnung mit einschließt. Ist dieses Risiko von den Drohnenbesitzern überhaupt versichert, dann wird der Versicherungsschutz oftmals nur auf Deutschland beschränkt. Was liegt jedoch näher als das neue “Spielzeug” auch mit in den Urlaub zu nehmen? Hier ist zu empfehlen, auf einen Anbieter zu achten, der bei seiner Drohnenversicherung auch den Versicherungsschutz im Ausland einschließt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neue Regeln für Drohnen-Besitzer

Unverzichtbar – die private Haftpflichtversicherung

Auch im Urlaub gut geschützt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 05. Juni 2019

Versicherungen, die eine Berufsunfähigkeitsversicherung oder Krankenversicherung anbieten, stellen dem Versicherungsnehmer vor Vertragsabschluss Fragen zu seinem Beruf und zu seiner Gesundheit. Diese Auskünfte über das berufliche und persönliche Risiko sind ausschlaggebend für die Höhe der Beiträge. Die Kunden sollten diese Fragen ehrlich beantworten, da die Versicherungen die Angaben vor Abschluss einer Berufsunfähigkeitsversicherung oder Krankenversicherung prüfen.

Genaue Angaben für den vollen Versicherungsschutz

Vor dem Abschluss einer Berufsunfähigkeitsversicherung oder Krankenversicherung sollte der Versicherungsnehmer sich genau über seine Erkrankungen und die Diagnosen informieren. Im Zweifelsfall müssen behandelnde Ärzte hierzu kontaktiert werden. Eine ungenaue oder unwissentlich falsche Diagnose kann dazu führen, dass der Versicherungsnehmer, wenn er zum Beispiel aufgrund solcher Erkrankungen berufsunfähig wird oder eine Behandlung notwendig wird, kein Geld der Versicherung erhält. Daher sind die genauen Angaben aller Diagnosen unerlässlich. Sind sehr viele unterschiedliche Ärzte kontaktiert worden, so kann die gesetzliche Krankenkasse Auskünfte über die Diagnosen geben. Die Krankenkasse druckt ihren Versicherten einen Überblick aus, wann er welche Diagnose erhalten hat und wann es für welchen Zeitraum zu Krankenhausaufenthalten kam. Zudem kann die Kassenärztliche Vereinigung ebenfalls Auskünfte über die genauen Diagnosen geben.

Denn das, was der Patient in Erinnerung hat, ist nicht unbedingt das, was der Arzt dokumentiert. So kann aus einem harmlosen Schnupfen auch eine Allergie werden, die für eine Berufsunfähigkeitsversicherung oder Krankenversicherung einen ganz anderen Sachverhalt darstellt. Auch Verwechslungen in der Dokumentation von Patienten können zu Fehldiagnosen führen. Allerdings ist der Versicherungsnehmer immer dann auf der sicheren Seite, wenn die Berufsunfähigkeitsversicherung oder Krankenversicherung eine Vorerkrankung kennt und akzeptiert. Häufig wird jedoch durch solche Vorerkrankungen der monatliche Beitrag teurer, da aus Sicht der Versicherungen das Risiko, an berufsunfähig zu werden, steigt.

Schweigepflichtentbindungen vor und während des Versicherungszeitraums

Damit die Versicherung abgeschlossen werden kann, ist eine Schweigepflichtentbindung der behandelnden Ärzte notwendig. Ist es nicht möglich, diese Schweigepflichtentbindung speziell zur Auskunft für die Aufnahme in die Versicherung auszustellen, weil der Versicherer eine generelle Entbindung der Schweigepflicht wünscht, so besteht die Möglichkeit, diese Schweigepflichtentbindung zurückzuziehen. Das ist dann sinnvoll, wenn eine Berufsunfähigkeit oder Krankheit eintritt, da der Versicherungsnehmer so erfährt, welche Berichte der Versicherer anfordert.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetter - wie sind die Schäden versichert

Gefahr erkannt, Risiko verdrängt

Rauchmelder retten Leben