Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 05. Juni 2019

Durch schwere Gewitter entstehen erhebliche Sachschäden und es können auch Todesopfer die Folge sein. Es kann zu Starkregenfällen, Hagelschauern und starken bis stürmischen Böen kommen und es besteht die Gefahr von lokalen Überflutungen. Was Versicherte nach einem Unwetterschaden tun sollten, beachten müssen und wie welcher Schaden versichert ist, haben wir in dem folgenden Beitrag zusammengefasst.

Welche Schäden können entstehen

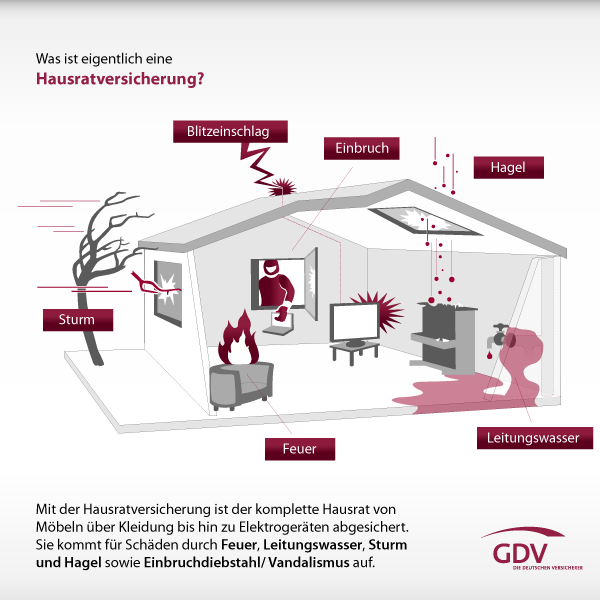

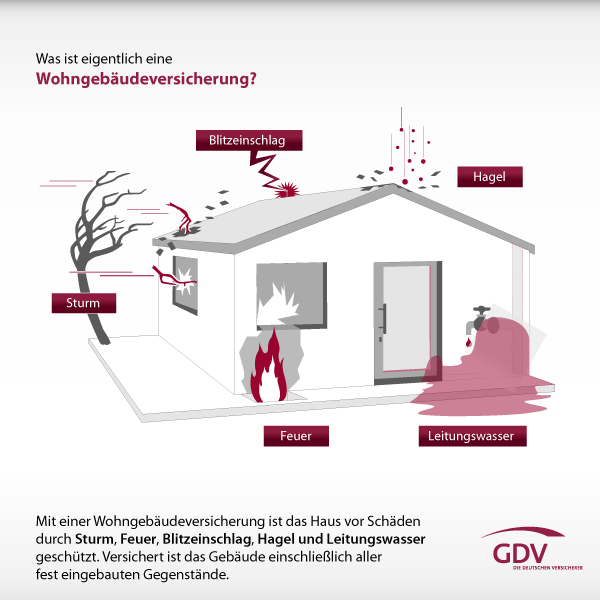

Wenn vom Sturm Dachziegel abgedeckt werden, durch umherfliegende Gegenstände oder umgestürzte Bäume Fassaden und Fensterscheiben vom Haus oder seiner Nebengebäude beschädigt werden, dann kommt der Wohngebäudeversicherer für die Schäden auf. Voraussetzung ist jedoch, dass ein Sturm ab Windstärke 8 vorgelegen hat. Kommt es zu Überschwemmungen durch Starkregen oder Rückstau wegen einer überfüllten Kanalisation, brauchen Hausbesitzer und Mieter zusätzlich eine Elementarschadenversicherung. Diese muss in der Wohngebäudeversicherung und auch in der Hausratversicherung als Zusatzbaustein vorhanden sein. Über die Hausratversicherung werden alle Schäden am Wohnungsinventar abgesichert. Wenn beispielsweise durch einen Überspannungsschaden nach einem Blitzschlag die Elektrogeräte unbrauchbar werden, dann ist der Hausratversicherer der Ansprechpartner dafür. Bei Schäden die durch Sturm, Hagel oder Blitzeinschlag am Auto entstanden sind, übernimmt die Teilkaskoversicherung die Entschädigung. Ist das Blech verbeult oder die Scheiben kaputt, werden die Reparaturkosten für gewöhnlich, wenn kein zusätzlicher Selbstbehalt vereinbart ist, in voller Höhe erstattet. Fahrzeughalter, deren Auto durch ein Unwetter beschädigt wurde, sollten die Schäden am besten anhand von Fotos dokumentieren und diese unverzüglich dem Versicherer melden.

Was ist nach einem Schaden zu tun

Wichtig ist, dass direkt nach einem Unwetter der Schaden so gering wie möglich gehalten werden sollte. Zerstörte Fenster können provisorisch abgedichtet werden, um das weitere Eindringen von Regenwasser zu verhindern. Herumliegende Gegenstände, wie abgebrochene Äste, Dachziegeln oder Dachrinnen sollten möglichst, weggeräumt werden, ohne sich dabei aber selbst zu gefährden. Der Schaden sollte möglichst anhand von Fotos dokumentiert und so schnell wie möglich dem Versicherer gemeldet werden.

Schadenbeispiele bei einer Hausrat-, Elementar- und Wohngebäudeversicherung

Hausratversicherung

Elementarschadenversicherung

Wohngebäudeversicherung

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausratversicherung - im Schadensfall kein Geld ohne Stehlliste

Fürs Online-Banking gelten bald neue Regeln

Versicherungspflicht für Drohnen auch bei privater Nutzung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Mai 2019

Wenn in der Familie ein Todesfall eintritt, muss man an viele Dinge denken. Mit der Ausrichtung der Bestattung des Verstorbenen sind längst nicht alle Formalitäten erledigt. Es gibt viele andere Details, die wollen bedacht und geregelt sein. Dazu gehören zum Beispiel die Versicherungsverträge, welche der Verstorbene im Laufe seines Lebens abgeschlossen hat. Dabei geht es nicht nur um die Lebensversicherungen, sondern auch um Sachversicherungen, wie zum Beispiel Haftpflicht-, Hausrat- oder Wohngebäudeversicherung, die in der Regel nicht mit dem Tod des Versicherungsnehmers enden.

Leistungen bei Lebensversicherungen und privater Rentenversicherung

Nach dem Tod des Versicherungsnehmers wird die Todesfallleistung der Lebensversicherung fällig und wird gegebenenfalls um die für das laufende Versicherungsjahr noch ausstehenden Prämien gekürzt. Wenn der Verstorbene zu Lebzeiten einen Bezugsberechtigten benannt hat, so wird diesem die Versicherungssumme ausgezahlt. Ist das nicht der Fall, so fällt die Auszahlung aus der Lebensversicherung in die Erbmasse. Bei der privaten Rentenversicherung stehen den Erben die Leistungen zu, die vertraglich beim Abschluss der Versicherung vereinbart wurden. Stirbt der Versicherungsnehmer nach Eintritt des Rentenalters, kann sie in Form einer Hinterbliebenenrente ausgezahlt werden. Bei einem Todesfall vor dem Rentenalter steht dem Hinterbliebenen die Summe der bereits eingezahlten Beiträge zu, wenn es vertraglich nicht anders vereinbart ist.

Hausratversicherung und Haftpflichtversicherung kann übernommen werden

Wenn der bestehende Hausrat nach dem Tod erhalten bleibt, so kann sie vom Erben übernommen werden. Das findet besonders bei einem überlebenden Ehepartner Anwendung. Hat der Erbe aber eine eigene Hausratversicherung, so kann die Versicherung des Verstorbenen aufgelöst werden. Wird nichts unternommen, so endet der Versicherungsvertrag aber meist zwei Monate nach dem Tod des Versicherungsnehmers. Bei der Privaten Haftpflichtversicherung kann der Vertrag von einem überlebenden Ehepartner ebenfalls übernommen werden. Auch eine Gebäudeversicherung für die Immobilie kann problemlos auf den einem überlebenden Ehepartner umgeschrieben werden. Zu beachten ist, das hier durch den Todesfall kein Sonderkündigungsrecht entsteht. Das heißt, dass der Vertrag automatisch auf die Erben übergeht, wenn kein einem überlebender Ehepartner vorhanden ist.

Unfallversicherung bei Unfalltod sofort informieren

Die Unfallversicherung endet mit dem Tod des Versicherungsnehmers, wenn dieser die einzige versicherte Person im Vertrag war. Wenn neben dem Versicherungsnehmer noch weitere Personen in dem Vertrag versichert sind, so wird die Unfallversicherung in der Regel bis zum Ende des laufenden Versicherungsjahres weitergeführt. Wurde der Todesfall ursächlich durch einen Unfall verursacht und können Leistungen beansprucht werden, so muss die Versicherungsgesellschaft innerhalb von 48 Stunden ab Kenntnis benachrichtigt werden. Dies kommt zum Beispiel bei einer vereinbarten Todesfallleistung zum tragen.

Sonderstellung der Kfz-Versicherung

Eine Kfz-Versicherung nimmt eine Sonderstellung ein, da hier das Fahrzeug versichert ist. Somit muss derjenige, der das Fahrzeug erbt, auch die Versicherung dafür übernehmen. Der Schadenfreiheitsrabatt wird dabei generell anerkannt, aber nur für die Anzahl der Jahre, die der Erbe auch selbst einen Führerschein besitzt. Bei der Ummeldung kann man den Vertrag auch kündigen und eine neue Versicherung abschließen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kennen Sie den Unterschied zwischen E-Bikes, Pedelecs und Co?

Die Generation Y und der Ruhestand – Viele Pläne, wenig Geld

Kündigungsfristen bei Versicherungen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. April 2019

Die Fahrradindustrie brummt und profitiert vom neuen Fahrrad-Trend. Waren die Fahrradverkäufe insgesamt leicht rückläufig, so gibt es im E-Bike-Bereich hervorragende Zuwächse. Für die Steigerung waren vor allem die weiterentwickelten Batterie- und Antriebstechnologien, neue Modelle und Anbieter, sowie eine größere Zielgruppe verantwortlich. Auch hier findet vor allem im Ballungsgebiet eine Verjüngung der Nutzer statt. Und das ist auch gut so, profitiert insbesondere Umwelt und Geldbeutel davon.

Doch motorisierte Fahrräder unterscheiden sich nicht nur in der Versicherung

Inzwischen gibt es unzählige Varianten auf dem Fahrrad-Markt. Vom City-Rad, über das Rennrad bis hin zum zusammenklappbaren Faltrad kann sich der Radler aus einer riesigen Auswahl ein auf ihn und seine Bedürfnisse zugeschnittenes Modell aussuchen. Auch motorisierte Fahrräder werden immer beliebter. Kein Wunder, denn sie haben in der Tat Einiges zu bieten: Der Fahrer ist nicht nur schneller am Ziel – pro Stunde schafft er eine Entfernung von bis zu 45 Kilometer –, sondern er erklimmt auch Steigungen, ohne ins Schwitzen zu geraten. Außerdem sind die Elektro-Räder nicht auf besondere Wartung angewiesen, brauchen weder Öl noch Benzin. Lediglich der Akku muss hin und wieder geladen werden – und das kostet gerade mal so viel Strom wie eine Stunde fernzusehen.

Pedelecs sind in der Privat-Haftpflichtversicherung mitversichert

Doch auch bei den motorisierten Rädern gibt es Unterschiede. Das Pedelec (Pedal Electric Cycle) lässt sich wie ein ganz „normales“ Fahrrad nutzen, ist aber gleichzeitig mit einem Motor als Tretunterstützung ausgestattet. Diese lässt sich aber nur dann aktivieren, wenn der Fahrer auch in die Pedale tritt. Ist die Hilfe des Motors erwünscht, kann der Fahrer ihn an einem Schalter am Lenkrad zuschalten. Anschließend messen Kraftsensoren, wie stark der Fahrer in die Pedale tritt, und regulieren so den Grad der Motorunterstützung. Auf diese Weise schafft ein Pedelec bis zu 25 Kilometer pro Stunde. Hat es diese Geschwindigkeit erreicht, schaltet sich der Motor automatisch ab.

Der Vorteil des Pedelecs ist, dass es in der EU als „normales“ Fahrrad gilt. Es ist somit zulassungsfrei und darf auf Radwegen gefahren werden. Verursacht der Fahrer eines Pedelecs einen Unfall, ist der Versicherungsschutz über die Privat-Haftpflichtversicherung gewährleistet, die jedem Pedelec- und Radfahrer ans Herz legt wird.

Verfügt das Pedelec über eine motorisierte Anfahrhilfe, die ohne gleichzeitiges Treten auf bis zu sechs Stundenkilometer beschleunigt, ist ein Mofaführerschein für den Fahrer Voraussetzung. Außerdem sollte sich dieser bei seinem Versicherer erkundigen, ob seine Privat-Haftpflichtversicherung auch Schäden von Pedelecs mit Anfahrhilfe abdeckt. Eine gesetzliche Regelung gibt es hier nämlich bislang nicht. Bei den meisten Versicherungsgesellschaften, genießen Pedelecs mit und ohne Anfahrhilfe in der Privat-Haftpflichtversicherung aber den gleichen Schutz. Mit einem Blick in die Vertragsbedingungen sollte man überprüfen, dass dies auch so geregelt ist.

Speed-Pedelecs bedürfen einer Kraftfahrzeug-Haftpflichtversicherung

Beim sogenannten Speed-Pedelec gelten andere Bedingungen: Es erreicht mithilfe der motorisierten Tretunterstützung eine Geschwindigkeit von bis zu 45 Stundenkilometern und wird daher rechtlich als Kraftfahrzeug eingestuft. Dafür benötigt der Fahrer einen Mofaführerschein, den er ab dem 15. Lebensjahr machen kann, oder einen Autoführerschein. Das Fahrzeug ist versicherungspflichtig und benötigt deshalb eine Kraftfahrzeug-Haftpflichtversicherung in Form eines Versicherungskennzeichens. Noch besteht beim Speed-Pedelec offiziell keine Helmpflicht, allerdings müssen nach geltender Rechtslage Fahrer von versicherungspflichtigen Zweirädern, die die Geschwindigkeit von 20 Stundenkilometern mithilfe reiner Motorkraft übersteigen, einen Helm tragen. Diese Regelung würde Pedelecs eigentlich mit einschließen, daher ist hier in Zukunft mit Gesetzesänderungen zu rechnen.

Eine andere Kategorie von Elektrofahrrädern bilden die Räder mit tretunabhängigem, motorisiertem Zusatzantrieb. Sie werden umgangssprachlich häufig als E-Bikes bezeichnet, obwohl dieser Ausdruck eher ein Überbegriff für Elekro-Fahrräder im Allgemeinen ist. Die Fahrräder mit tretunabhängigem Antrieb, also E-Bikes im engeren Sinne, unterscheiden sich von Pedelecs dadurch, dass sie sich mit reiner Motorkraft antreiben lassen können. Der Fahrer muss dabei also nicht zwingend in die Pedale treten. Der Motor eines E-Bikes schafft allein eine Geschwindigkeit bis zu 20 Stundenkilometern, die der Fahrer mithilfe seiner Muskelkraft noch erhöhen kann. Schnellere E-Bikes schaffen sogar bis zu 45 Kilometern in der Stunde, ohne dass der Fahrer sich anstrengt. Die Nutzung von Radwegen ist sowohl Speed-Pedelces als auch E-Bikes nicht gestattet, sofern die Motorunterstützung zugeschaltet wird.

Die Tabelle verrät auf einen Blick, worauf man als Verbraucher beim jeweiligen Elektro-Fahrrad achten muss:

| Fahrradtyp | Funktionsweise | Max. motorische Geschwindigkeit und Leistung | Versicherung | Führerscheinpflicht | Helmpflicht |

| Pedelec | Motor bietet lediglich Unterstützung während des Tretens |

25 km/h bei 250 W |

Privat-Haftpflicht-versicherung | nein | nein |

| Pedelec mit Anfahrhilfe |

Motor fährt mit bis zu 6 km/h an und unterstützt während des Tretens |

25 km/h bei 250 W |

Erfragen, ob in Privat-Haftpflicht-Versicherung enthalten | nein | nein |

| Speed-Pedelic | Motor fährt mit bis zu 6 km/h an und unterstützt während des Tretens |

45 km/h bei 500 W |

Kraftfahrzeug-Haftpflicht-Versicherung (Versicherungs-kennzeichen) | mindestens Mofaführerschein | noch unklar |

| E-Bike | Nutzung mit reiner Motorkraft möglich, pedalieren nur nach Bedarf |

20 km/h bei 250 W |

Kraftahrzeug-Haftpflicht-Versicherung (Versicherungs-kennzeichen) | mindestens Mofaführerschein | ja |

| Schnelles E-Bike | Nutzung mit reiner Motorkraft möglich, pedalieren nur nach Bedarf |

45 km/h bei 500 W |

Kraftahrzeug-Haftpflicht-Versicherung (Versicherungs-kennzeichen) | mindestens Mofaführerschein | ja |

Stand: 22.05.2017

Interessierte sollten sich vor dem Kauf eines Pedelecs oder E-Bikes gut beraten lassen und vermeintliche Schnäppchen genau überprüfen. Da motorisierte Fahrräder noch relativ neu auf dem Markt sind, gibt es hier noch keine eindeutigen Sicherheitsnormen und Regulierungen. Nach einer ausgiebigen Beratung im Fachgeschäft steht aber dem flotten Fahrspaß nichts mehr im Weg.

Über den Fahrspaß mit den Pedelecs oder E-Bikes sollte man nicht vergessen, dass es sich meist um teure Fahrräder handelt. Deshalb ist auch der Versicherungsschutz ein Bereich, mit dem man sich beschäftigen muss. Mit einer speziellen Fahrradversicherung erstreckt sich der Schutz nicht nur auf den Diebstahl, sondern teilweise auf Schäden durch Verschleiß, Vandalismus, Teilediebstahl und Unfall.

Jetzt einen Fahrradvollkasko-Schutz berechnen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

Was Sie zum Thema Eigenschufa wissen sollten

Wann Elektrofahrräder versicherungspflichtig sind

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. April 2019

Auch wenn der Frühling sich in Deutschland bereits mit den ersten warmen Tagen gemeldet hat, sollten Autofahrer deshalb nicht übermütig werden. Denn während der Übergangszeit lauern zahlreiche Gefahren im Straßenverkehr, auf die man vorbereitet sollte. Wer sein Cabrio jetzt aus dem Winterschlaf holt oder die Winterreifen gegen die Sommerreifen getauscht hat, sollte vorsichtig sein. Auch wenn es einem schon so warm vorkommt, gänzlich trocken und sicher sind die Straßen noch nicht. Auch wenn der Frühling oft zu einer dynamischen Fahrweise verleitet, erhöhen rutschige Stellen und querendes Wild das Unfallrisiko in dieser Jahreszeit.

Der Frühling macht oft einen leichten Fuss auf dem Gaspedal

Wenn der Schnee getaut ist, die Straßen trocken sind und der Wind wieder warm ist, wird auch das Gaspedal wieder leichter. Es macht Spaß, durch schnelle Kurven zu fahren oder sich im Cabrio den Wind um die Nase wehen zu lassen. Die typischen Frühlingsgefahren die von der momentanen Jahreszeit ausgehen, geraten da schnell in Vergessenheit. Da gibt es noch frostige Nächte, die in den frühen Morgenstunden zu rutschigem Reif oder zu sogar vereinzelt Glatteis führen können. Auch auf schattigen Waldabschnitten, wo die Sonnenstrahlen kaum hinkommen, kann es zu Schleuderpartien kommen.

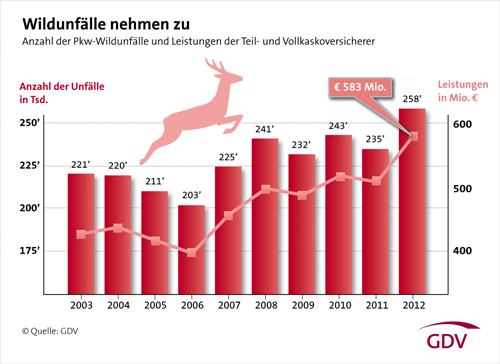

Verstärkter Wildwechsel führt zur Erhöhung der Unfallgefahr

Eine besondere Vorsicht ist für Autofahrer geboten, wenn Straßen über Felder und durch Waldgebiete führen. Denn im Frühling beginnen die Pflanzen wieder zu wachsen und viele Wildtiere machen sich die Futtersuche oder zeigen ein ausgeprägtes Revierverhalten. Deshalb treten Unfälle mit Rehen oder Wildschweinen in dieser Jahreszeit besonders häufig auf. Ist man beispielsweise in der Dämmerung unterwegs, muss man immer mit querenden Tieren rechnen. Erkennbar sind die Tiere in der Dunkelheit oft an zwei reflektierenden Punkten vom Scheinwerferlicht des Autos. Trifft man auf ein kreuzendes Wildtier, sollte das Fernlicht sofort ausschaltet werden, denn durch das blendende Licht bleiben die Tiere oft auf der Fahrbahn stehen. Da viele Tiere in Gruppen unterwegs sind, muss ma auch immer mit Nachzüglern rechnen. Schäden am eigenen Fahrzeug, die durch Haarwild – wie Rehe und Wildschweine – verursacht werden, zahlt die Teilkaskoversicherung.

Allergiker müssen sich vor Pollenflug in acht nehmen

Für die Autofahrer ist im Frühling aber nicht nur die Tierwelt eine Gefahr, sondern auch der Pollenflug durch treibende Pflanzen kann starken Allergikern das Leben hinter dem Steuer erschweren. Bei Niesattacken, laufender Nase oder tränenden Augen, ist in jedem Fall die Konzentration beeinträchtigt. Für betroffene Personen kann es deshalb sinnvoll sein, mit geschlossenen Fenstern zu fahren. Auch ein Wechsel des Pollenfilters kann sinnvoll sein, denn Salzreste aus dem Winter machen dem Filter und seiner Effektivität oft zu schaffen.

Streusplitt vom Winter verwandelt die Straße zur Schotterpiste

Auf den Straßen liegen im Frühjahr nicht nur Salzreste, sondern auch großzügig verstreuter Streusplitt. Dieser soll auf schneebedeckter Fahrbahn Halt bieten, kann jetzt ohne Schnee für gefährliche Schleuderpartien sorgen. Der Streusplitt liegt meist zusammengeschoben am Fahrbahnrand. Hauptsächlich Motorradfahrer sollten nach dieser Gefahr Ausschau halten und die Fahrweise entsprechend anpassen. Für Motorradfahrer können auch über den Winter entstandene Schlaglöcher die Unfallgefahr erhöhen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei der Autoversicherung kräftig sparen

So können Sie bei Versicherungsprämien richtig sparen

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. April 2019

Ein Autounfall ist meistens immer mit Ärger und Unannehmlichkeiten verbunden. Passiert der Autounfall im Ausland, kommen noch Sprachschwierigkeiten und die Gepflogenheiten des jeweiligen Landes hinzu. Um wenigstens den Formularwust in den Griff zu bekommen, sollte man immer den Europäischen Unfallbericht im Auto haben. Da die Formularsätze in verschiedenen Sprachen vorliegen, ermöglichen sie eine korrekte Protokollierung des Schadens, auch wenn sich mit dem Unfallgegner sprachlich nicht ausreichend verständigen kann. Aber auch bei einem Autounfall in Deutschland leistet der Europäischen Unfallbericht eine sinnvolle Unterstützung. Es kann so im Nachhinein nicht zu unterschiedlichen Darstellungen des Autounfalls kommen. Es kommt nicht selten vor, dass ein Unfallgegner bei Kenntnis seiner Versicherungshochstufung und dem daraus resultierenden Mehrbeitrag, plötzlich eine andere Version vom Hergang des Autounfalls aus dem Hut zaubert.

Wie verwendet man den Europäischen Unfallbericht

Mit dem Europäischen Unfallbericht erleichtert sich die Schadenaufnahme nach einem Autounfall in Deutschland oder im Ausland. Durch das Formular wird eine einfache Protokollierung des Unfalls direkt vor Ort ermöglicht. Der Europäische Unfallbericht enthält zwei inhaltlich identische Seiten, welche die Unfallbeteiligten gemeinsam ausfüllen. Das Formular wird dann von den Unfallbeteiligten unterschrieben und jeder bekommt die gleiche Version für die Einreichung bei seiner Versicherung. Gerade bei der Regulierung von Auslandsunfällen wird dem Europäischen Unfallbericht von den Versicherungsgesellschaften eine große Bedeutung beigemessen. Der Europäische Unfallbericht wurde vom Dachverband der nationalen Verbände der Versicherungsunternehmen Europas Insurance Europe herausgegeben. Zum Europäischen Unfallbericht gibt es eine beiliegende Übersetzungsbroschüre. Mit dieser können Autofahrer, die im Ausland einen Unfall haben über Sprachbarrieren hinweg, schnell und unkompliziert den Unfallhergang und die Schäden am Auto aufnehmen. In der Übersetzungsbroschüre ist der Europäische Unfallbericht in elf Sprachen übersetzt: Englisch, Französisch, Italienisch, Niederländisch, Polnisch, Portugiesisch, Spanisch, Tschechisch, Türkisch, Ungarisch und Russisch.

Da in das Formular lediglich Daten und Fakten eingetragen und vorgegebene Punkte angekreuzt werden, ist die Handhabung sehr einfach. Dies ist umso wichtiger bei Schadensfällen, in denen die Polizei nicht zur Unfallaufnahme kommt. Der Europäische Unfallbericht sollte daher stets im Auto mitgeführt werden, um eine korrekte und zügige Schadenregulierung zu gewährleisten.

Wo bekommt man den Europäischen Unfallbericht

Den Europäischen Unfallbericht kann man kosten los beim GDV (Gesamtverband der Deutschen Versicherungswirtschaft) per Telefon 0800 7424375 (Deutschland), per E-Mail info(at)gdv-dl.de oder über die Bestellseite GDV DL anfordern.

Link zur Bestellseite

Weiterhin können Sie den Europäischen Unfallbericht bei Ihrem Kfz-Versicherer anfordern. Wenn Sie den Europäischen Unfallbericht sofort benötigen, so können Sie das Formular über den folgenden Link herunterladen:

Europäischen Unfallbericht herunterladen

Drucken Sie sich dann das Formular zweimal aus, damit Sie vor Ort zwei Exemplare haben.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hilfe bei Kfz-Schäden

So können Sie bei Versicherungsprämien richtig sparen

Kfz-Versicherung - Vergleichen spart bares Geld

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

Von Oktober bis Ostern mit Winterreifen - dies ist als Faustregel für den Reifenwechsel als Orientierung laut ADAC durchaus sinnvoll. Denn in Deutschland gibt es keinen gesetzlichen Zeitraum für das Fahren mit Winterreifen, denn es gilt die sogenannte situative Winterreifenpflicht. Aber die Faustformel O bis O ist jedoch nur ganz grob über den Daumen gepeilt. Denn zu früh auf Sommerreifen sollten Autofahrer auch nicht wechseln.

Das Wetter und der Standort sind zu berücksichtigen

Liegt der Ostertermin sehr früh, dann sollten die Winterreifen noch drauf bleiben. Denn das Osterwetter kann dann vielerorts noch recht kalt werden und auch Schneefall ist möglich. Dann riskiert man ein Bußgeld von 60 Euro und einen Punkt, wenn man etwa bei Glatteis, Eis- oder Schneeglätte mit Sommerreifen unterwegs ist. Und dies auch, wenn es zu keiner Behinderung oder einem Unfall kommt. Wenn es mit Sommerreifen auf Eis und Schnee zum einem Unfall kommt, dann gibt es ein Bußgeld von 120 Euro und einen Punkt. Auch kann es bei der Kfz-Versicherung zu einer erheblichen Leistungskürzung wegen grober Fahrlässigkeit kommen.

Abwarten kann nicht schaden

Als Orientierung für die Entscheidung, wann der Reifenwechsel sinnvoll ist, kann man die aktuellen Nachttemperaturen und die Wettervorhersagen nehmen. Wenn es schon deutliche Plusgrade von fünf bis zehn Grad gibt oder ob die Temperaturen noch an den Gefrierpunkt heran reichen. Im Zweifel ist es dann besser, weiter auf den Winterreifen zu bleiben, damit man morgens nicht bei Frost startet. Die Faustregel ist natürlich auch nicht in allen Teilen Deutschlands gleichermaßen anzuwenden. Es ist schon ein Unterschied, ob man in höheren Lagen oder im Rheingraben unterwegs ist. Auch wer beispielsweise um diese Zeit zum Urlaub in die Berge fährt, sollte die Entscheidung individuell vornehmen. Da kann es im April immer nochmal zu Schneefall kommen.

Große Nachteile gibt es bei höheren Temperaturen mit Winterreifen nicht. Winterreifen haben auf trockener Fahrbahn zwar einen längeren Bremsweg, was sich im Normalfall aber kaum bemerkbar macht. Andererseits ist es aber auch unvernünftig, die Winterreifen den Sommer durchzufahren. Denn dies tut durch die weichere Gummimischung den Winterreifen nicht gut, was zu einem höheren Verschleiß führt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit dem europäischem Unfallbericht Streitigkeiten vermeiden

So können Sie bei Versicherungsprämien richtig sparen

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden