|

| |

| | Optimierungspotenzial bei der Anschlussfinanzierung | |

| |

|

| | Auch durch die zuletzt starke Medienpräsenz des Themas sind sich inzwischen mehr und mehr Anschlussfinanzierer darüber bewusst, welches Optimierungspotenzial in ihrer Anschlussfinanzierung schlummert. Zwischen diesem Bewusstsein und dem Finden einer passgenauen individuellen Anschlussfinanzierungslösung liegt allerdings oft noch ein weiter Weg und es hält sich beharrlich so manches Missverständnis. Lesen Sie hier, wie Sie je nach persönlicher Situation optimal zur professionellen und effizienten Anschlussfinanzierung kommen. Die Uhr tickt

Der richtige Zeitrahmen ist bei der Anschlussfinanzierung der entscheidende Erfolgsfaktor: Die verbleibende Dauer der Sollzinsbindung entscheidet darüber, welches Angebot das „richtige“ für einen Anschlussfinanzierer ist. Da man die Konditionen für eine Anschlussfinanzierung bis zu fünfeinhalb Jahre im Voraus festzurren kann, beschränkt sich eine Prüfung eines bestehenden Darlehens keineswegs nur auf kurzfristig auslaufende Darlehen. Deshalb sollte man für Finanzierungen, die in ein bis zwei Jahren auslaufen heute schon für eine Anschlussfinanzierungslösung aktiv werden. Zu diesem Zeitpunkt ist der eigentliche Moment schon nahe genug, man hat aber noch genug Zeit und kann bereits die gesamte Bandbreite möglicher Produkte ausnutzen. In jedem Fall sollte man aber dem spätestens fünf bis drei Monate vor dem Zinsbindungsende ins Haus flatternden Prolongationsangebot der finanzierenden Bank zuvorkommen, welches der Anschlussfinanzierer dann innerhalb von nur zwei Wochen annehmen muss.

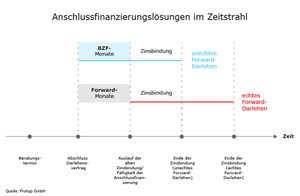

Neuer Liebling Forward-Darlehen

Anschlussfinanzierer scheinen einen neuen Trend entdeckt zu haben und viele halten ein Forward-Darlehen für das Zaubermittel schlechthin. Allerdings wissen viele Anschlussfinanzierer oft gar nicht im Detail, was sich hinter dem Ausdruck verbirgt. Häufigster Irrtum: Die Vermischung von „echtem“ und „unechtem“ Forward-Darlehen. Ein echtes Forward-Darlehen ist ein Annuitätendarlehen, bei dem zwar die Zinsbindung erst in der Zukunft beginnt, die Konditionen aber bereits jetzt fixiert werden. Für jeden Monat bis zur Auszahlung des Darlehens wird ein Zinsaufschlag fällig – mit 0,01 bis 0,03 Prozentpunkten, je nach Finanzierungspartner, ist dieser im Moment denkbar niedrig. Bei echten Forward-Darlehen liegt der Zinssatz leicht über den aktuellen Konditionen, wobei die Differenz umso größer wird, je länger die Vorlaufzeit ist. Beim unechten Forward-Darlehen beginnt die neue Zinsbindung sofort mit Vertragsabschluss, die Auszahlung erfolgt hingegen erst zum Auslauf der Erstfinanzierung. Die Zeit bis zum Ablösetermin wird mit einer bereitstellungszinsfreien Zeit überbrückt. Wie viele bereitstellungszinsfreie Monate angeboten werden und ob die bereitstellungszinsfreie Zeit gegebenenfalls noch verlängert werden kann, ist von Finanzierungspartner zu Finanzierungspartner verschieden. Beim Angebotsvergleich ist weiter zu berücksichtigen, dass die Zinsbindung bei echten und unechten Forward-Darlehen zu unterschiedlichen Zeitpunkten beginnen. Wer dies außer Acht lässt und nur auf den bloßen Zinssatz achtet, vergleicht die sprichwörtlichen Äpfel mit Birnen. Konkret bedeutet das: Ein unechtes Forward-Darlehen mit einer zehnjährigen Zinsbindung und beispielsweise 12 bereitstellungszinsfreien Monaten lässt sich mit einem echten Forward-Darlehen vergleichen, das 12 Forward-Monate beinhaltet, dabei aber über eine 9-jährige Zinsbindung verfügt. | | | | weiter lesen im Baufinanzierungs-Blog → | |

|

|

| | |

| |

| |

| | Anlagekommentar November 2015 – Veränderungen an den Kapitalmärkten durch EZB Pressekonferenz | |

| | Der Monat Oktober brachte einige Neuerungen auf den Kapitalmärkten, bei denen die EZB eine primäre Rolle spielte. Denn die jüngste Pressekonferenz endete mit dem Ergebnis, dass bei Erfordernis bereits im Dezember eine noch expansivere Geldpolitik gefahren und ein neuer Weg eingeschlagen würde. Die Aktienmärkte reagierten mit einer durchaus positiven Resonanz und auch die Börse erholte sich zeitnah von den Tiefständen Ende September. Was wird sich wirklich ändern?

Fakt ist, dass das Ergebnis der Konferenz durchaus eine leichte Veränderung mit sich brachte und für einen Aufschwung an der Börse sorgte. Doch nach mittelfristiger Einschätzung in Bezug auf die globale wirtschaftliche Entwicklung sei angemerkt, dass eine spürbare Änderung ausbleiben wird. Vor allem die hohen Lagerbestände und die kürzlich veröffentlichten Daten mit sichtbarer Abschwächung der Konjunktur auf dem US-amerikanischen Markt lassen erkennen, dass auch die Produktion in den folgenden Monaten rückschrittig sein wird. Asiens Volkswirtschaften kämpfen mit Problemen hoher Lagerbestände und Überkapazitäten, von denen insbesondere China betroffen ist und laut offiziellen Angaben unter einem Wachstumsniveau von 6,9 Prozent liegt. Europas Aktien bleiben auf Wachstumskurs

Nachdem die weltweiten Aktienmärkte im August und September eher schwächelten und sich nicht wirklich erholten, sieht es auf dem europäischen Markt aktuell positiver aus. Viele Anleger lehnen eine Reduktion der Aktienbestände ab und sind sogar bereit, ihr Volumen an der Börse zu erhöhen und mehr zu investieren. Die Basis dafür ist der steigende Trend der Kurse in Kombination mit niedrigen Inflationsraten und überschaubaren Zinssätzen. Solange die Gewinne überzeugen und vor allem in den Sektoren Immobilien, im Gesundheitswesen und der Telekommunikation stabil sind, steht dem europäischen Markt ein positiver Abschluss an der Börse bevor. Mit den möglichen Maßnahmen der EZB könnte sich die positive Performance verstärken, wodurch das Interesse an der europäischen Wirtschaft trotz angeschlagener Weltkonjunktur aktuell ungetrübt ist. Bei den Rentenpapiern auf Qualität achten

Das Risiko steigender Zinsen kann an den internationalen Rentenmärkten zum größten Teil vernachlässigt werden. Denn eine sich bremsende Weltwirtschaft in Verbindung mit einem steigenden US-Dollar verstärkt vielmehr die deflationären Risiken. Es ist möglich, dass sich vor diesem Hintergrund die Spreads schwächerer Emittenten gegenüber den als sicher erachteten Staatsanleihen ausweiten. Deshalb sollte der Fokus unvermindert auf Anleihen mit hoher Qualität liegen. | |

| | weiter lesen im Geldanlage-Blog → | |

|

|

| | |

| |

| |

| | Auf Fristen bis Jahresende achten | |

| |

|

| | Es sind noch ca. 7 Wochen bis zum Jahreswechsel. Deshalb sollten Verbraucher prüfen, zu welchen Finanzthemen bis Ende Dezember noch wichtige Termine bzw. Fristen anstehen, um keine finanzielle Vorteile oder Zuschüsse zu verschenken. Bei Riester-Verträgen oder Bausparverträgen kann man etwa noch bis Jahresende Zuzahlungen vornehmen, um die volle Förderung zu erhalten. Fristen bei der Altersvorsorge

Bei Riester-Verträgen sind Zuzahlungen bis zur Höchstgrenze möglich, um die volle Förderung auszuschöpfen. Die Zuzahlung für 2015 kann noch bis zum 31. Dezember 2015 erfolgen. Auch der Zulagenantrag, wenn kein Dauerzulagenantrag gestellt wurde, ist für das Jahr 2013 bei dem Anbieter spätestens zum 31. Dezember 2015 vorzulegen. Auch bei bestehenden bAV-Verträgen (betriebliche Altersversorgungsverträge) können Zuzahlungen vorgenommen werden. Mit der Entgeltumwandlung, bei der im laufenden Jahr bei Pensionskassen, Pensionsfonds oder Direktversicherungen Beiträge bis jährlich zu 2.904 Euro (monatlich 242 Euro) gefördert werden, sparen Arbeitnehmer Steuern und in der Regel auch Sozialversicherungsbeiträge. Weil es sich bei diesen Grenzen um Jahreswerte handelt, kann sogar ein Mitarbeiter, der mit seiner Zusage erst im Dezember begonnen hat, noch steuerbegünstigt für das ganze Jahr in seinen Vertrag einzahlen. Damit die Zuzahlung steuerlich anerkannt wird, muss sie vor dem 31. Dezember 2015 erfolgen. Volle Wohnungsbauprämie sichern

Auch beim Bausparen können Sparer in den letzten Wochen des Jahres noch finanzielle Vorteile geltend machen. Um die volle Wohnungsbauprämie für 2015 zu erhalten, sollten Sparer eine Sondereinzahlung in einen bestehenden Bausparvertrag vornehmen. Die Wohnungsbauprämie beträgt 8,8 Prozent und wird auf bis zu 512 Euro für Alleinstehende, beziehungsweise 1.024 Euro für Verheiratete gewährt, wenn bestimmte Einkommensgrenzen nicht überschritten werden. Bei Verträgen, die seit Januar 2009 abgeschlossen wurden, wird die Wohnungsbauprämie nur noch gezahlt, wenn das Bausparguthaben wohnwirtschaftlich genutzt wird. Das heißt, eine Immobilie muss gebaut, gekauft oder modernisiert werden. Steuer-Identifikationsnummer bei Freistellungsaufträgen für Kapitalerträge

Durch eine Gesetzesänderung sind Freistellungsaufträge für Kapitalerträge ohne gültige Steuer-Identifikationsnummer ab dem 1. Januar 2016 nicht mehr wirksam. Dies hat zur Folge, dass die meisten Anlageinstitute den Freistellungsauftrag der betroffenen Kunden zum Jahresende 2015 löschen müssen, falls ihnen bis zu diesem Zeitpunkt keine Steuer-Identifikationsnummer gemeldet wurde. Zur Vermeidung der Löschung des Sparer-Freibetrages müssen Sie Ihre Steuer-Identifikationsnummer und, sofern Sie steuerlich zusammen veranlagt werden, auch die Steuer-Identifikationsnummer des Ehegatten/ Lebenspartners dem Anlageinstitut mitteilen. | | | | weiter lesen im Finanzplanungs-Blog → | |

|

| | |

| |

| |

| | Autoversicherungen mit Rabattretter oder Rabattschutz | |

| | | | Die unangenehme Konsequenz eines selbstverschuldeten Schadenfalls mit dem Auto ist, dass neben den direkten Folgen des Unfalls auch der Versicherungsbeitrag ansteigt. Um einer schlechteren Einstufung in der Autoversicherung zu entgehen, übernehmen viele Fahrer kleinere Beträge selbst. Bei jedem Kfz-Versicherer kann man sich berechnen lassen, bis zu welchem Betrag eine Schadenübernahme lohnt. Doch nicht jeder hat das Geld, um Unfallschäden selbst zu begleichen. Da kann eine Autoversicherung mit einem Rabattretter oder Rabattschutz helfen, das bisherige Beitragsniveau nach einem selbst verschuldeten Unfall beizubehalten. Unterschied zwischen Rabattretter und Rabattschutz

Der Rabattretter schützt zwar nicht vor der Höherstufung in der Schadensfreiheitsklasse, aber das Versicherungsunternehmen verzichtet auf eine Beitragsanpassung nach oben. Nutzen können Versicherte den Rabattretter meistens erst dann, wenn eine Schadenfreiheitsklasse von 25 oder mehr erreicht wurde. Die Rückstufung erfolgt dann meistens in die Schadenfreiheitsklasse 23, bei der dann der gleiche Beitragssatz gilt und es dadurch zu keinem höheren Beitrag kommt. Der Schutz vor höheren Beiträgen besteht in der Kfz-Haftpflicht- und der Vollkaskoversicherung. Bei der Teilkaskoversicherung gibt es keine Einstufung in Schadenfreiheitsklassen, so dass nach einem Schadensfall keine Höherstufung erfolgt. Der Rabattschutz wird bei der Autoversicherung als zusätzliche Tarifoption angeboten und führt zu einem höheren Versicherungsbeitrag. Der übliche Beitragszuschlag beträgt ca. 15 bis 20 Prozent. Je nach Versicherung und dem gewähltem Tarifmodell sind dann bis zu zwei Schäden pro Jahr rückstufungsfrei. Auch der Rabattschutz lässt sich in der Kfz-Haftpflicht- und der Kfz-Vollkaskoversicherung vereinbaren. Um die zusätzliche Tarifoption zu nutzen müssen die Fahrer meist über 23 Jahre alt sein und die Schadenfreiheitsklasse 4 oder sogar 6 bereits erreicht sein. Beim Versichererwechsel kann es zu bösen Überraschungen kommen

Beim Rabattretter ist eine Höherstufung nach einem Unfall bereits in der Schadensfreiheitsklasse verrechnet. Vergleicht man seine bestehende Autoversicherung mit anderen Anbietern, so findet man seine aktuelle Schadensfreiheitsklasse auf der Beitragsrechnung. Beim Rabattschutz verhält es sich jedoch ganz anders. Denn wenn der Rabattschutz schon einmal in Anspruch genommen wurde, müssen Sie beim Wechsel der Versicherung aufpassen. Während die bisherige Versicherung den Schadenfreiheitsrabatt ohne Berücksichtigung des Schadens weitergeführt hat, kalkuliert die neue Versicherungsgesellschaft den Schadenfreiheitsrabatt so, dass der Schaden mit berücksichtigt wird. Beim Vergleichen nimmt man meist die aktuelle Beitragsrechnung und rechnet deshalb mit einer falschen Schadenfreiheitsklasse. Wer nach einem Schadensfall also seinen Versicherer wechselt, wird normal zurückgestuft und erhält einen schlechteren Schadenfreiheitsrabatt, was sich auf den zu zahlenden Beitrag auswirkt |  | | | | | weiter lesen im Vergleichsportal-Blog → | | | |

|

| | |

|

| |