|

|

|

|

|

|

|

|

|

| |

|

|

| |

| | Finanzinformationen | | April 2016 | | | | | |

| |

| |

| |

| |

| |

| |

| |

| |

| Olaf Kauhs |

| |

| |

| Inhaber

inomaxx finance consult |

| |

| |

| |

| | Lieber Leser, heute möchte ich Sie wieder über interessante und wichtige Themen rund um die Finanzen informieren. Viel Spaß beim Lesen! | |

| | Mit besten Grüßen aus Mannheim | |

| | Olaf Kauhs | | | |

| | |

| | |

| |

| |

| | Die Deutschen sind Weltmeister im Sparen… | |

| |

|

| | …aber nicht im Anlegen! Es ist kein Geheimnis, dass die deutschen Anleger als risikolose Aktienmuffel gelten. Die Deutsche Bundesbank belegt dies in der aktuellen repräsentativen Studie zur Vermögensentwicklung für die deutschen Privathaushalte. Trotz guten Entwicklungen an den Finanzmärkten während der letzten Jahre bleiben immer mehr Anleger dem Spar- und Girokonto in großem Maße treu. Doch wer sein Geld lieber auf Sparkonten lagert, verpasst die Möglichkeit ein Vermögen aufzubauen. Mit Spar- oder Girokonto kein Vermögenszuwachs

Nach einer repräsentativen Umfrage des Meinungsforschungsinstitut TNS Emnid im Auftrag der Verbraucherzentrale Bundesverband, ist ein möglichst geringes Verlustrisiko für 83 Prozent der Befragten das entscheidende Auswahlkriterium bei der Kapitalanlage. Die Zurückhaltung bei der breiten Masse der Bevölkerung hat ihren Preis und scheint ein Grund für die steigende ungleiche Vermögensverteilung in der Gesellschaft zu sein. Die Deutsche Bundesbank kommt in einer Studie auf die Erkenntnis: Wer sein Geld lieber aufs Spar- oder Girokonto lagert, partizipiert nicht am Vermögenszuwachs in Deutschland. Anlage in Wertpapieren bringt Vermögenszuwächse

Nahezu jeder Haushalt hält eine Form von Finanzvermögen. Zwischen 2010 und 2014 ist der Anteil an Sparkonten zwar um 6 Prozent gefallen, aber gleichzeitig stieg auch der durchschnittliche Wert der Sparkonten an. Auch der Anteil festverzinslicher Versicherungsprodukte wie Lebensversicherungen ist nach wie vor gefragt und seit 2010 konstant. Während des gleichen Zeitraumes konnte der DAX bis zu 70 Prozent an Wert zunehmen und viele Anleger parkten ihr Geld lieber zu niedrigen Zinsen. Es zeigt sich das der Anteil von Haushalten die Aktien halten mit zehn Prozent äußerst gering ist. Der Anteil von Haushalten die Fonds besitzen ging von 2010 bis 2014 sogar von 17 % auf 13 % zurück. In den obersten Einkommensgruppen blieb der Aktienanteil bei 32 %, weshalb ohnehin schon vermögendere Haushalte überproportionale Vermögenszuwächse erzielen konnten. Es zeichnet sich auch ezeichnet in klarer Trend bei Haushalten mit geringem Vermögen ab. Anstatt das angesparte Kapital in den Kapitalmärkten anzulegen, stieg der Konsum für beispielsweise Autos nach dem Motto „Konsum statt Investition“ deutlich an. Information ist wichtig

Mit der Studie der Deutschen Bundesbank wird wieder deutlich, dass der Kapitalmarkt für viele Haushalte nicht greifbar ist. Das Vermögen wird nicht geldpolitischen Veränderungen angepasst oder umgeschichtet. Das folgende eBook klärt in verständlicher Form über die aktuellen Chancen und Ereignisse auf. eBook herunterladen Die Studie „Vermögen und Finanzen privater Haushalte in Deutschland: Ergebnisse der Vermögensbefragung 2014“ kann über den folgenden Link als pdf-Datei heruntergeladen werden.

Studie herunterladen Studie herunterladen | | | | weiter lesen im Geldanlage-Blog → | |

|

|

| | |

| |

| |

| | Zinskommentar April 2016 – Kontroverse Diskussionen um letzte EZB Sitzung | |

| | Mit einem Leitzins auf einem einmaligem Rekordtief von 0,00 Prozent, sowie der umfangreichen Ausweitung der Liquidität durch die EZB sind Diskussionen entstanden, die Sorgen und Ängste bei Anlegern und generell in der Bevölkerung schüren. So ist nach IWF-Chefvolkswirt Obstfelder die Rede von einer steigenden Arbeitslosigkeit, sobald die Zinsen wieder ansteigen. Kritiker hingegen weisen auf die Bildung von Preisblasen an den Finanzmärkten hin und stehen der Niedrigzinspolitik äußerst skeptisch gegenüber. Ebenso ist von einer gefährlichen Vermischung der Geld- und Fiskalpolitik die Rede, wie sich Bundesbankpräsident Weidmann äußerte. Egal in welche Richtung man aktuell denkt, die Sorgen haben sich seit der vergangenen EZB Sitzung gesteigert, da unüberschaubare Einflüsse bis in den Bereich Altersvorsorge und Lebensqualität reichen könnten. Gegensatz USA – graduelle Erhöhung des Leitzins in 2016

Auch die US-Notenbank Fed tagte am 16. März und hat sich darüber geäußert, dass langsam erfolgende Zinsschritte die Spanne zwischen 0,25 und 0,5 Prozent erweitern und den Leitzins systematisch erhöhen werden. Die Konjunkturabkühlung in China, sowie der absolut niedrige Ölpreis und die hohe Volatilität der Finanzmärkte. Ursprünglich ging die Notenbank Fed von insgesamt vier Zinserhöhungen aus, doch aktuelle Prognosen sprechen lediglich noch von zwei Erhöhungen des Leitzins. Also bleibt auch das Zinsniveau in den USA auf längere Sicht niedriger und wird nicht so schnell erhöht, wie es noch bei der letzten Sitzung den Anschein erweckte. Realistische Objektpreise für Immobilienkäufer wichtig

Für den Immobilienmarkt bringt die aktuelle Niedrigzinspolitik einige Vorteile. Auch die wirtschaftlich stabile Situation bleibt nicht ungeachtet und ermöglicht Immobilienkäufe, die im Raum der Eurozone absolut günstig und vorteilhaft sind. Dennoch sollten Sie auf die Objektpreise achten und Angebote wählen, die in ihrer Konditionsstruktur realistisch bewertet sind. Durch niedrige Bauzinsen verstärkt sich der Fokus auf das sogenannte Betongold noch weiter und lockt immer mehr Verbraucher auf den Immobilienmarkt, was die Immobilienpreise nach oben treibt. Nehmen Sie eine realistische Einschätzung des Objektwertes vor und beantworten Sie sich ehrlich die Frage „Wie viel Haus kann ich mir leisten?“

Es sollte immer ein Eigenkapitalanteil von rund 20 Prozent in die Finanzierung eingebracht und das niedrige Zinsumfeld für eine höhere Tilgung genutzt werden. Die KfW-Bank erweitert das Programm „Energieeffizient Bauen“

Seit dem 1. April 2016 sind Neuerungen bei dem Programm „Energieeffizient Bauen“ der Kreditanstalt für Wiederaufbau (KfW) wirksam. Nun können Käufer und Bauherren von KfW-Energieeffizienzimmobilien bei dem Darlehen einen Förderhöchstbetrag von 100.000 Euro und eine Zinsbindung von 20 Jahren nutzen. Weiterhin werden Tilgungszuschüsse gewährt: Beispielsweise sind das bei einem KfW-Effizienzhaus 40 Plus 15 Prozent der Darlehenssumme, bis zu 15.000 Euro pro Wohneinheit. | |

| | weiter lesen im Baufinanzierungs-Blog → | |

|

|

| | |

| |

| |

| | Wie sich die IBAN leichter merken lässt | |

| |

|

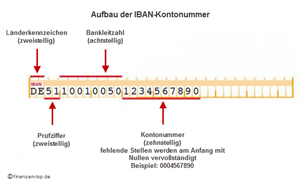

| | Die IBAN ist seit dem 1. Februar 2016 auch für private Bankkunden Pflicht. Aus einer aktuellen Umfrage des Yougov-Instituts geht hervor, dass nur 24 Prozent der befragten Bundesbürger ihre IBAN für Geld-Überweisungen auswendig kennen. Ursache dafür ist das 22-stellige Zahlenungetüm IBAN (International Bank Account Number). Für viele stellt sich die Frage: Wie soll man sich das 22-stellige Ungetüm bloß merken? Mit diesen einfachen Tipps gelingt es. Zusammensetzung der IBAN-Kontonummer beachten

Das Einprägen der neuen IBAN-Kontonummer ist gar nicht so schwierig. Denn die neue IBAN-Kontonummer setzt sich überwiegend aus zwei alten Bekannten, der Bankleitzahl und der bisherigen Kontonummer zusammen. Der Unterschied besteht nur darin, dass zuerst die alte Bankleitzahl und dann die alte Kontonummer eingetragen wird. Hinzu kommen lediglich ein Länderkürzel sowie eine zweistellige Prüfzahl, die vor die alte Bankleitzahl eingetragen wird.

Eine kurze Hilfestellung

Die internationale IBAN-Kontonummer beginnt immer mit dem zweistelligen Länderkennzeichen. In Deutschland ist dies DE. Danach folgt eine zweistellige individuelle Prüfziffer. Durch diese Angabe hat die Bank die Möglichkeit, eventuelle Schreibfehler oder Zahlendreher bei der restlichen IBAN zu erkennen und dadurch Fehlüberweisungen zu verhindern. Hinter dieser Prüfziffer folgt dann zunächst die bisherige achtstellige Bankleitzahl und dann die bisherige Kontonummer. Dabei ist zu beachten, dass wenn eine Kontonummer weniger als zehn Stellen hat, wird diese linksbündig mit Nullen aufgefüllt. In Deutschland hat die IBAN stets 22 Stellen. IBAN eines Kontos online nachsehen

Wer nur die alte Bankleitzahl und Kontonummer eines Kontos zur Hand hat, kann mit einem IBAN-Umrechner im Internet, beispielsweise www.iban-rechner.de, die richtige IBAN-Kontonummer aus Bankleitzahl und Kontonummer generieren. Auch der Internetseite der eigenen Bank ist im Regelfall ein IBAN-Umrechner zu finden. Wie wichtig ist die BIC?

Die BIC (Bank Identifier Code), früher auch Swift-Code genannt, müssen Sie sich nicht mehr unbedingt merken. Bei Überweisungen innerhalb anderer EU-/EWR-Staaten und der Schweiz ist dieser seit dem 1. Februar 2016 nicht mehr notwendig. Bei Überweisungen außerhalb des SEPA-Raums ist die BIC weiterhin erforderlich. | | | | weiter lesen im Finanzplanungs-Blog → | |

|

| | |

| |

| |

| | Versicherungsbranche startet Unfall-Notrufsystem für Autos | |

| | | | Die Versicherungsbranche bringt ab April 2016 ein automatisches Notruf-System für Autos in den Verkehr. Damit haben Rettungskräfte in Zukunft die Möglichkeit schneller am Unfallort sein, was Leben retten kann. Der „Unfallmeldedienst“ erkennt eine Kollision sowie die Stärke des Aufpralls und sendet die Informationen an eine Notrufzentrale. Für den Autofahrer sind hierzu ein Stecker mit Sensoren für das Auto und eine Smartphone-App notwendig. Das System ist in fast allen Neu- und Gebrauchtwagen einsetzbar. Viele Kfz-Versicherer beteiligen sich und bieten ihren Kunden Stecker und App an. Die Funktionsweise des AutoNotrufs

Im Fahrzeug wird die Funktion durch Nutzung einer Kombination aus den folgenden Komponenten gewährleistet: Das Kernstück des Notruf-Systems ist der Unfallmeldestecker (UMS) für die 12-Volt-Buchse („Zigarettenanzünder“) im Auto. Die Beschleunigungssensoren im Unfallmeldestecker erkennen eine Kollision und die Stärke des Aufpralls. Wenn der der Unfallmeldestecker einen Unfall registriert, sendet er diese Information an eine Unfallmelde-App auf dem Smartphone des Autofahrers. Die App meldet dann den Unfall, die aktuelle Position des Fahrers und die letzte Fahrtrichtung an eine Notrufzentrale. Gleichzeitig wird eine Sprechverbindung zwischen der Notrufzentrale und dem Autofahrer am Unfallort hergestellt. Im Fall eines schweren Unfalls leitet die Notrufzentrale sofort Rettungsmaßnahmen ein. Wer betreibt den AutoNotruf

Der Unfallmeldedienst wird technisch von der GDV Dienstleistungs-GmbH & Co. KG (GDV DL) betrieben. Angeboten wird der AutoNotruf von den teilnehmenden Kfz-Versicherern. Interessierte Versicherungskunden können den Stecker und die App direkt bei ihrer Kfz-Versicherung erhalten. Der Kfz-Versicherer wird im Regelfall den AutoNotruf mit einem Zusatzpaket zur bestehenden Kfz-Versicherung einschließen. Welche Kosten entstehen und wie der Einschluss in die bestehende Kfz-Versicherung erfolgt, muss man bei seinem zuständigen Versicherer klären. Durch den AutoNotruf auch schnelle Hilfe bei Blechschäden und Pannen

Den Autofahrern hilft der Unfallmeldedienst nicht nur bei einem schweren Unfall, sondern auch bei Blech- und Bagatellschäden oder Pannen. Wenn der Unfallmeldestecker nur einen leichten Aufprall registriert oder der Autofahrer löst einen manuellen Pannenruf aus, wird vom jeweiligen Kfz-Versicherer der Unfall aufgenommen und Hilfe organisiert. Grundlage ist die eCall-Verordnung der EU

Ab 2018 müssen alle neu auf den Markt kommenden Fahrzeugmodelle mit einem eCall-System – automatischer Notruf – ausgestattet sein. Das Notruf-System soll die Sicherheit im Straßenverkehr deutlich erhöhen und die Folgen eines Unfalls für Verkehrsteilnehmer minimieren. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) unterstützt die eCall-Verordnung der EU. Im Rahmen des Verbandsprojektes „Vernetztes Kfz" wurde als Alternative zum eCall-System der Automobilhersteller der Unfallmeldedienst (UMD) entwickelt. Mit dem UMD ist eine technische Infrastruktur geschaffen, die zum einen das automatische Notrufsystem organisiert und zum anderen eine technische Nachrüstlösung für Gebraucht- und Neu-Fahrzeuge – in Anlehnung an den erst 2018 kommenden eCall - bereits im Markt anbietet. |  | | | | | weiter lesen im Vergleichsportal-Blog → | | | Erklärvideo ansehen → | | | | | |

|

| | |

|

| | |

|

|

|

|

|

|

|

|

| |