Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. Juli 2021

Mit einem privaten Schwimmbecken im eigenen Garten, ist unabhängig von Öffnungszeiten, Eintrittsgeldern und Anfahrtswegen. Durch die Corona-Pandemie sind noch weitere Anschaffungsgründe für Gartenpools dazugekommen: Freibäder blieben zunächst geschlossen und auch nach der Wiedereröffnung waren viele Menschen skeptisch, was die gesundheitlichen Risiken in öffentlichen Bädern betrifft. Für viele gab es deshalb nur eine Lösung: Ein eigener Pool im Garten. Was in früheren Zeiten als mondän eingestuft wurde, ist heute durchaus machbar und sogar für kleinere Gärten gibt es passende Schwimmbecken. Allerdings wird man auch mit Fragen konfrontiert: Welche Gefahren gehen von einem Pool aus und braucht man vielleicht sogar eine Baugenehmigung oder muss ein Pool im eigenen Garten extra versichert werden?

Braucht man eine Baugenehmigung für einen Pool?

Pauschal kann diese Frage nicht beantworten werden, denn es kommt auf das jeweilige Bundesland und die Größe des geplanten Pools an. Geht man davon aus, dass der Pool ein kleineres Wasservolumen als 100 Kubikmeter fassen wird, besteht in der Regel kein Grund zur Sorge. Meistens gilt erst oberhalb dieser Größe eine Pflicht zur Baugenehmigung. Der Durchschnittspool fällt vermutlich, insbesondere in Anbetracht der tendenziell kleiner werdenden Grundstücksgrößen, nicht größer aus als 4 x 8 x 1,5 m. Das entspricht dann einem Wasservolumen von unter 50 Kubikmetern. Am einfachsten haben es Aufsteller von Fertigpools. Hier muss nur genauer hingesehen werden, wenn sie fest ins Erdreich verbaut werden – und das auch erst, wenn mehr als die Hälfte des Pools versenkt wird. Die Bauordnung der Bundesländer liefert dazu erste Anhaltspunkte. Zu empfehlen ist, dass man sich in jedem Fall beim zuständigen Bauamt schlau machen sollte, da Regelungen regional unterschiedlich ausfallen können. Außerdem: Auch, wenn keine Baugenehmigung erfolgen muss, besteht die Pflicht zur Baumeldung und Baufertigmeldung. Auch sollte man sich im selben Schritt über die zulässigen Grenzabstände informieren.

Verkehrssicherungspflicht - Den Gartenpool kindersicher machen

Wer einen Swimmingpool besitzt oder ein Grundstück mit Pool anmietet, dann ist man verkehrssicherungspflichtig. Damit muss man für die Sicherheit der Personen sorgen, die sich um oder am Gartenpool aufhalten. Bei den Personen geht es vor allem um Schutzbedürftige: Kinder, insbesondere Kleinkinder und andere Personen, die die von dem Wasser ausgehende Gefahr nicht richtig einschätzen können. Das Gleiche gilt auch für Gartenteiche, Regentonnen und alle anderen potenziellen Gefahrenquellen auf dem bewohnten Grundstück. Wenn man seiner Verkehrssicherungspflicht nicht nach kommt und es passiert dadurch ein Unfall, kann man für Verletzungen und Todesfälle haftbar gemacht werden. Es geht dann um Schadensersatz- und Schmerzensgeldforderungen oder sogar ein Strafverfahren ist möglich.

Versicherungsschutz - Einen Gartenpool immer der Versicherung melden

Wie ein Swimmingpool versichert ist, hängt vor allem von einer Frage ab: Ist der Swimmingpool fest eingebaut oder freistehend? Als fest verbaut gilt ein Pool, wenn sich das Schwimmbecken mindestens zur Hälfte im Erdreich befindet. Dann kann dieser optional innerhalb der Wohngebäudeversicherung mitversichert werden. Damit ist der Pool und das Zubehör gegen Schäden durch Feuer oder Sturm und Hagel geschützt. Wer nachträglich einen Pool verbaut, sollte deshalb seinen Versicherer darüber informieren, damit der Gebäudewert richtig festgelegt wird.

Frei aufgestellte Schwimmbäder und Planschbecken werden dagegen dem Hausrat zugerechnet und können im Rahmen der Außenversicherung einer Hausratversicherung abgesichert werden. Bei Abschluss oder einer bereits bestehenden Hausratversicherung sollte darauf geachtet werden, dass auch das Sturm-/Hagelrisiko für einen freistehenden Pool mit eingeschlossen ist.

Auch eine Haftpflichtversicherung ist für den Poolbesitzer wichtig

Eine private Haftpflichtversicherung sollte grundsätzlich jeder haben. Wenn jemandem ein Schaden zugefügt wird, können schnell hohe Kosten entstehen.

Als Gartenpoolbesitzer nimmt man zusätzliche Risiken auf sich, denn ein Schwimmbecken im Garten stellt eine Gefahrenquelle für Mensch und Tier, aber auch für Sachen dar. Ansprüche eines Geschädigten wie Schadensersatz, Schmerzensgeld oder sogar lebenslange Rentenzahlungen können durch eine private Haftpflichtversicherung abgesichert werden. Allerdings nur, wenn man Mieter ist oder als Hauseigentümer die Immobilie selbst bewohnt. Besitzt man eine vermietete Immobilie, in dessen Garten ein Pool steht, benötigt man eine Haus- und Grundbesitzerhaftpflichtversicherung.

Diese Schäden können durch einen Gartenpool verursacht werden:

- Personenschäden:

Eine Personen verletzt sich bei der Benutzung ihres Pools, beispielsweise durch ausrutschen. - Sachschäden:

Der Gartenpool läuft aus und verursacht Schäden an einem Sachgegenstand, beispielsweise an der Terrasse des Nachbarn. - Vermögensschäden:

Einer Person entsteht ein finanzieller Nachteil durch einen Sach- oder Personenschaden in Zusammenhang mit ihrem Gartenpool, beispielsweise Einkommenseinbußen oder medizinische Behandlungskosten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geld abheben im Urlaub - Für das Bargeld nicht in eine teure Kostenfalle tappen

BEG-Förderung bei der KfW startet – Neue Bundesförderung für effiziente Gebäude (BEG) Programme 261, 262, 263, 461, 463

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. Juli 2021

Zum Urlaub gehört dazu, sich auch immer ein paar schöne Dinge zu gönnen. Hier ein ein leckeres Essen, dort ein Souvenir und zwischendurch auch mal ein Eis. Nicht an jedem Wochenmarkt- oder Souvenirstand kann allerdings mit einer Karte gezahlt werden. Möchte man noch über den Preis verhandeln, schon gar nicht. Wer deshalb flexibel und nicht auf Kartenzahlung angewiesen sein möchte, der benötigt Bargeld. Im Regelfall ist es heute kein Problem mehr, sich Bargeld an einem Geldautomaten im Ausland zu beschaffen. Allerdings sollte man einige Hinweise beachten, damit man beim Bargeldabheben nicht unnötig Gebühren draufzahlt. In diesem Artikel gibt es praktische Tipps zum Geldabheben im Ausland.

Es gibt grundsätzlich zwei Gebührenarten

Möchte man im Ausland Bargeld am Automaten abheben, so muss teilweise mit zusätzlichen Kosten in Höhe von bis zu zehn Prozent der ausgezahlten Summe gerechnet werden. Denn zu einen können die Automatenbetreiber im Reiseland, als auch die Banken Zuhause Gebühren für das Geldabheben im Ausland berechnen. Deshalb lohnt es sich, einen Blick auf die Funktionen und Mechanismen der jeweiligen Automaten zu werfen. So wird oft mit der Deklarierung "0% Commission" geworben, wobei hier für den Geldabheber allerdings Vorsicht geboten ist. Denn diese Aussage bezieht sich meist nur auf die jeweilige Landeswährung, die nicht in Euro umgerechnet wird. Für die Umrechnungen in Euro werden von den Automatenbetreibern in der Regel immer Gebühren berechnet. Es ist deshalb ratsam, auf eine Umrechnung in Euro zu verzichten. Es ist zudem auch nicht immer nachvollziehbar wie hoch die einzelen Gebühren sind, da die Gebührenaufschläge auf die momentanen Wechselkurse aufgerechnet werden. Deshalb sollte man am Geldautomaten bei der Frage nach einer Umrechnung den Button NEIN wählen. Auch ist es so, dass die Zeile "0% Commission" nichts darüber aussagt, ob Zahlungen an die jeweiligen Girocard- oder Kreditkarteninstitute zu entrichten sind. Es ist deshalb zu empfehlen, bereits vor dem Reiseantritt abzuklären, wie die Konditionen bei den Vorort ansässigen Banken beim Bargeldabheben sind. Länder mit hohen Umrechnungskursen sind bekannterweise Polen, Großbritannien, Tschechien und die Schweiz.

Es gibt auch alternative Zahlungsmethoden und Institutionen

Die sogenannten Travellerschecks, beziehungsweise Reiseschecks sind eine beliebte alternative Zahlungsmethode. Diese Schecks werden beispielsweise von American Express in den beliebten Währungen wie Dollar, Euro oder Yen ausgegeben. Daneben gibt auch einige Reiseanbieter und -büros die diese Schecks aus stellen. Mit diesen Schecks kann bei Vorlage des Reisepasses oder Personalsausweises, genauso so wie mit einer Kreditkarte bezahlt werden. In der Regel gibt es keine Probleme bei der Annahme der Schecks, da sie wegen der benötigten Unterschrift zur Autorisierung als sehr sicher eingestuft werden. Trotzdem ist der Zahlungsprozess komplizierter als mit einer Kreditkarte. Nicht verwendete Travellerschecks können gegen eine Gebühr erstattet werden. Wer häufig im Ausland ist oder einen längeren Auslandsaufenthalt vorhat, für den kann es sich lohnen, sich ein Konto bei einer Direktbank zuzulegen. Die in Deutschland anbietenden Banken für ein solches Konto sind beispielsweise die DKB, Norisbank oder Santander. Damit werden Bargeldabhebungen im Ausland komplett gebührenfrei. Allerdings variieren die Konditionen von Bank zu Bank. Ein Blick in das "Kleingedruckte" kann deshalb nicht schaden. Einzelne Kreditkarten der Sparkasse, Postbank, Commerzbank oder der Deutschen Bank deklarieren auch ein kostenfreies Abheben im Ausland. Hier können allerdings trotzdem Automatengebühren der Betreiber anfallen.

Genügend Bargeld und Recherche machen Sinn

Da die Gebühren pro Transaktion fällig werden, kann es empfehlenswert sein, schon vor Reisebeginn das Geld in die jeweilige Landeswährung umzutauschen, um gar nicht erst im Urlaub mehrmals Geld abheben zu müssen. Ein weiterer Betrachtungspunkt für eine Bargeldmitnahme aus dem Heimatland ist die Situation am Reiseziel. Sobald es vorauschaubar ist, dass es wenig Möglichkeiten zum Geldabheben geben wird und Girocard- oder Kreditkarten nur geringfügig genutzt werden können, sollte von vornherein ausreichend umgetauschtes Bargeld mitgenommen werden. Wieviel viel Bares maximal in das jeweilige Urlaubsland eingeführt werden darf, sollte vorher recherchiert werden und kann über das Internet ohne großen Zeitaufwand erledigt werden. Häufig ist es auch möglich die Abhebungsgebühren des entsprechenden Reiselandes im Vorfeld zu recherchieren. Die Gebühren fallen zwar vor Ort trotzdem an, können aber bereits vor Abreise mit einkalkuliert werden, so dass man beispielsweise wenige aber gleich größere Bargeldabhebungen vornimmt. Häufig ist es auch so, dass vom Kreditinstitut oder von den Geldautomaten ein Kreditlimit pro Tag festgelegt wird. Diese Höchstgrenzen können zwischen 300 und 1.000 Euro variieren. Beachten sollte man auch, dass außerdem einige Karten für die Benutzung im Ausland freigeschaltet werden müssen. Dies kann normalerweise einfach über die entsprechende Internetseite der Bank herausgefunden werden oder man ruft ganz konventionell direkt bei der Hausbank an.

Fazit

Schlussendlich ist es am empfehlenswertesten, eine ausreichende, bereits in die Landesswährung getauschte Bargeldsumme mitzunehmen und dann vor Ort mehrmals mittlere Beträge in der Landeswährung, ohne eine Umrechnung in Euro, abzuheben. Bei längeren oder häufigen Auslandsaufenthalten ist es außerdem sinnvoll, ein Konto bei einer Direktbank zu haben. In jedem Fall gilt: Alles was es bezüglich der Zahlungsmittel zu recherchieren gibt, sollte vorher schon in Erfahrung gebracht werden.

Wichtig: Notwendige Reiseversicherungen prüfen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Elementarschutz - Die Pflichten bei Rückstau für den Versicherungsnehmer

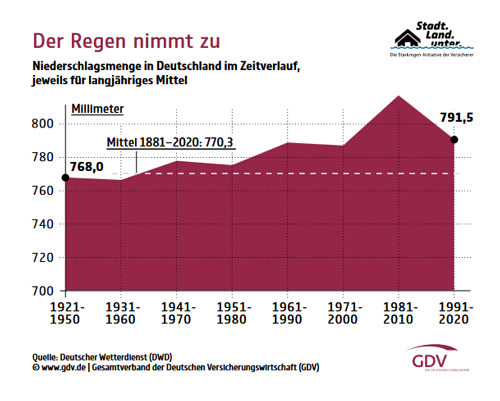

Starkregen-Risiko in Deutschland steigt – Darauf sollten Immobilienbesitzer und Mieter jetzt achten

Urlaubszeit ist Einbruchzeit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Juli 2021

Jeder kennt die Bilder aus den Nachrichten. Sintflutartige Regenfälle, orkanartige Stürme oder heftige Schneefälle finden immer häufiger direkt vor unserer Haustür statt. Keller werden überflutet und Hauswände durchnässt, weil Kanalisation und Abwassersysteme den Wassermassen nicht gewachsen sind. Aus einem kleinen Flüsschen wird in wenigen Stunden ein reißender Strom, der jedes Mauerwerk unterspült. Bei Schäden durch einen Rückstau leistet eine Wohngebäude- und Hausratversicherung nur, wenn ein entsprechender Elementarschutz vereinbart wurde. Doch damit dieser besteht, müssen Versicherungsnehmer vorab einige Vorkehrungen treffen.

Wenn sich das Abwasserrohr ins Gegenteil wandelt

Wenn plötzlicher Starkregen oder Schneeschmelze die Flüsse über die Ufer treten lässt: Wohngebäudebesitzer fürchten derartige Naturgewalten. Denn die lokale Kanalisation ist auf derart große Wassermengen zumeist nicht ausgerichtet. Die Folge: Das Wasser sucht sich seinen Weg durch die Ableitungsrohre von Waschbecken, Waschmaschinen und Co. hinein in die Gebäude und richtet durch diesen sogenannten Rückstau oft große Schäden an.

Elementarschutz als rettende Insel – unter folgenden Bedingungen

Zusatzbausteine Elementar I und II

- Elementar I

Dies ist die Grundsicherung unabhängig von der regionalen Risikosituation - also wie gefährdet die Wohnlage in Bezug auf Naturgewalten ist. - Elementar II

Lebt man allerdings in einer hochwassergefährdeten Region, empfiehlt sich der Baustein Elementar II, der über den Basisschutz hinaus auch Rückstau durch Ausuferung oberirdischer Gewässer mit einschließt.

Um auf den anfallenden Kosten nicht sitzenzubleiben und finanziell unterzugehen, sollte man Folgendes wissen:

- Der Basisschutz der Wohngebäude- oder Hausratversicherung reicht für derartige Fälle nicht aus. Die Schäfchen ins Trockene bringen sie mit den Bausteinen Elementar I und II, die auch Schäden durch Rückstau mit abdecken. Außerdem in der Zusatzversicherung mit eingeschlossen sind Schäden durch Überschwemmung, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen oder Vulkanausbrüche.

- Damit der Versicherungsschutz greift, sollte man jedoch auch die entsprechenden Obliegenheiten kennen. In diesem Fall heißt das: Sie sind grundsätzlich dazu verpflichtet, Schäden durch Überschwemmungen oder Rückstau vorzubeugen. Diese Pflicht ist sogar in den meisten Entwässerungssatzungen der Städte und Gemeinden festgehalten. In denen heißt es: „Gegen Rückstau aus den öffentlichen Abwasseranlagen hat sich jeder Anschlussnehmer selbst nach den jeweils anerkannten Regeln der Technik zu schützen“.

Pflichten für den Versicherungsnehmer bei einer Elementarschadenversicherung

Wenn bei einer Wohngebäude- oder auch Hausratversicherung eine Elementarschadenversicherung mit eingeschlossen wurde, muss man als Versicherungsnehmer in überflutungsgefährdeten Räumen Rückschlagklappen anbringen und auch regelmäßig prüfen, dass sie funktionieren. Beim Einschluß innerhalb der Wohngebäudeversicherung ist es Pflicht, dass die Abflussleitungen auf dem Grundstück freigehalten werden. Wurde die Elementarschadenversicherung mit der Hausratversicherung kombiniert, müssen Sachen im Kellerbereich meist mindestens 12 cm über dem Fußboden gelagert werden. Wenn man als Versicherungsnehmer eine dieser Pflichten verletzt, muss der Versicherer unter Umständen nicht oder nur teilweise zahlen. Da der Versicherer eine Elementarschadenversicherung grundsätzlich ordentlich zur nächsten Hauptfälligkeit oder auch außerordentlich, beispielsweise nach einem Schaden kündigen kann, sollte man darauf achten, die Schadenquote durch "Kleinschäden" nicht unötig zu belasten.

Wichtig zu wissen: Eine Haus- und Wohngebäudeversicherung zahlt nicht für Schäden, wenn es nur herein geregnet hat. Deshalb müssen bei möglichen Unwettern die Fenster und Türen immer geschlossen sein. Aber auch rund um das Haus und den Keller ist eine regelmäßige Vorsorge angesagt: Wenn beispielsweise Wasser durch Risse ins Haus eindringen kann, sind Probleme mit dem Versicherungsschutz vorprogrammiert, wenn diese bei Unwetter für "Land unter" sorgen. Wasserdichtes Versiegeln von Kellern oder der Einbau regenundurchlässiger Kellerfenster sind darüber hinaus geeignete Maßnahmen, um sich gegen das Fluten von Keller und Co. zu schützen.

Ist eine Elementarschadenversicherung sinnvoll oder nicht?

Als Immobilienbesitzter sollte man auf keinen Fall auf eine umfassende Wohngebäudeversicherung verzichten. Da sich in den vergangenen Jahren die Unwetterschäden stark gehäuft haben und dieser Trend weiter anhalten wird, ist der zusätzliche Schutz einer Elementarschadenversicherung zu empfehlen. Für Gebäude die sich erst im Rohbau befinden, bieten Wohngebäude- und Elementarschadenversicherungen noch keinen Schutz bei Unwetterschäden. Während der Bauphase muss dies über die Bauleistungsversicherung versichert werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Haben Sie die Koffer schon gepackt?

BEG-Förderung bei der KfW startet – Neue Bundesförderung für effiziente Gebäude (BEG) Programme 261, 262, 263, 461, 463

Vermögensaufbau mit Fonds - So funktioniert der langfristige Vermögensaufbau

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Juni 2021

Die Sommerferien stehen vor der Tür und für viele von uns beginnt damit die schönste Zeit des Jahres. Sonne, Strand & Meer oder doch ein Ausflug in die Berge? Einfach mal die Seele baumeln lassen. Zeit mit der Familie und den Freunden verbringen. Sich selbst einmal belohnen. Doch im Überschwang vergessen viele, dass sie ihr Handy oder ihre Koffer besser abgesichert haben als das eigene Leben.

Ein echtes Muss ist die Auslandskrankenversicherung

Die Auslandskrankenversicherung deckt teure Arzt- und Krankenhauskosten außerhalb der deutschen Grenzen ab. Deshalb ist sie die wichtigste Versicherung, die unbedingt ins Urlaubsgepäck muss. Dies gilt sowohl für gesetzlich als auch für privat Krankenversicherte.

Die Gesetzliche Krankenversicherung übernimmt nur Kosten für Schadensfälle, wenn sie sich innerhalb jener Staaten zutragen, die ein Sozialabkommen mit Deutschland vereinbart haben, die sogenannten "Schengen-Staaten". Dazu gehören die meisten europäischen Staaten. Außerhalb dieser Staaten besteht keinerlei Versicherungsschutz durch die Gesetzliche Krankenversicherung. Die Private Krankenversicherung übernimmt nur die Kosten, die im Vertrag eingeschlossen sind. Manche Private Krankenversicherung haben dies enthalten, manche teilweise und manche gar nicht. Hier hilft ein Blick in den Vertrag und den Leistungsumfang.

Wenn Ihr Urlaubsziel also außerhalb dieser Staaten liegt, sollten Sie keinesfalls ohne eine zusätzliche Auslandsreisekrankenversicherung los fliegen. Wenn Sie aufgrund einer Erkrankung oder eines Unfalls medizinisch behandelt werden müssen, werden Sie die gesamte Behandlung vollständig aus eigener Tasche zu zahlen haben. Doch das ist nicht der einzige Grund, der für den Erwerb einer Auslandsreisekrankenversicherung spricht.

- Kostenrisiko Krankenrücktransport

- Behandlungen im Ausland können teurer sein, auch wenn ein Sozialabkommen besteht

Hier können Sie ganz einfach online Ihren Versicherungsschutz beantragen. Ausgewählt haben wir die TravelSecure Versicherung, die ein sehr gutes Preis-/Leistungsverhältnis hat. Dies wurde auch schon mehrfach von der Stiftung Warentest bestätigt.

Jetzt hier eine Auslandskrankenversicherung berechnen

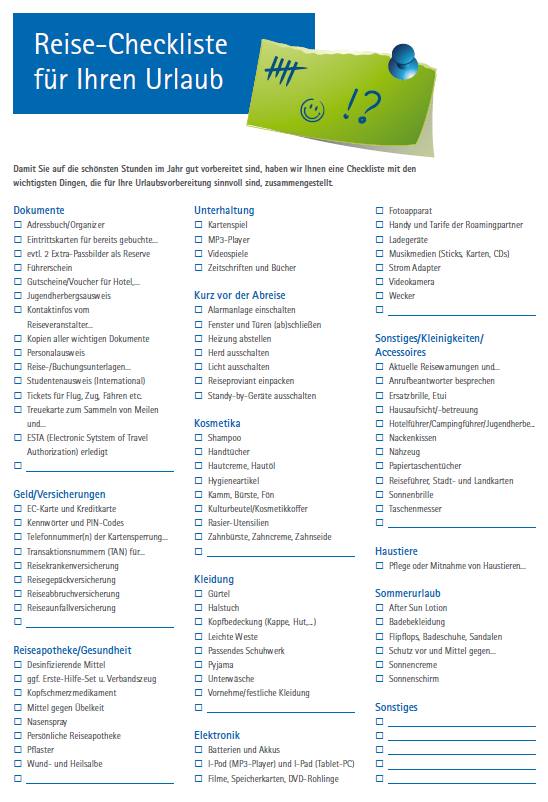

Damit der Urlaub gelingt, sollten einige Sachen beachtet werden. Haben Sie z.B. an folgende Dinge gedacht

- Sind Reisepass, Personalausweis und Kreditkarte noch gültig ?

- Ist eine Schutzimpfung notwendig?

- Wurde die Esta bereits erledigt? (Einreise in die USA)

- Besteht eine gültige Auslandsreisekrankenversicherung?

- Welchen Versicherungsschutz beinhalten Hausrat- und Haftpflichtversicherung im Ausland?

Damit wirklich nichts vergessen wird, haben wir für Sie eine Checkliste mit den wichtigsten Punkten zusammengestellt. Hier können Sie diese herunterladen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

GKV ist immer gleich? Das stimmt so nicht

Ferien im eigenen Urlaubsdomizil – Was bei der Finanzierung einer Ferienimmobilie zu beachten ist

Auch im Urlaub gut geschützt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Juni 2021

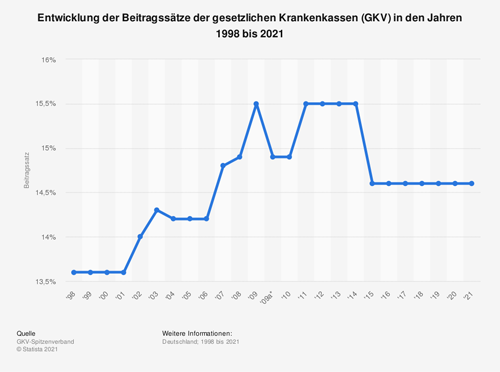

Niemals gab es so viele gesetzlich Versicherte wie heute. Die grundsätzlichen Leistungen der gesetzlichen Krankenkassen sind per Sozialgesetzbuch geregelt. Seit ein paar Jahren ist unter den gesetzlichen Krankenkassen (GKV) wieder ein Wettbewerb ausgebrochen. Seit dem der Einheitsbeitragssatz abgeschafft wurde, werben sie nun mit geringen Zusatzbeiträgen oder guten Zusatzleistungen um Kunden. Deshalb muss man schon tiefer ins Detail gehen, um die wichtigen Unterschiede zu erkennen. Diese Arbeit haben wir Ihnen mit dem GKV-Vergleich abgenommen. Vergleichen Sie schnell und einfach die relevanten Sonderleistungen und Bonusprogramme der gesetzlichen Krankenkassen.

Viele gesetzliche Versicherte verschenken jeden Monat bares Geld!

Die meisten gesetzlich Versicherten wissen nicht, dass nur der gesetzlich festgelegte Grundbeitragssatz in Höhe von 14,6 Prozent hälftig durch den Arbeitgeber übernommen wird. Den Zusatzbeitrag zur gesetzlichen Krankenkasse muss gesetzlich Versicherte komplett aus der eigenen Tasche bezahlen. Der durchschnittliche Zusatzbeitrag liegt 2021 bei 1,3 Prozent, was einem Gesamtbeitragssatz von 15,9 Prozent entspricht. Allerdings haben einige Kassen die Beiträge auch deutlich stärker angehoben und liegen bei einem Gesamtbeitragssatz über 16 Prozent . Wer richtig vergleicht, kann mitunter einen dreistelligen Betrag pro Jahr sparen und sich außerdem die Krankenkasse mit den individuell passenden Leistungen aussuchen.

Was für Leistungen bieten die gesetzlichen Krankenkassen und welche nicht

Bei der Wahl der gesetzlichen Krankenkasse kann man kaum etwas falsch machen, denn die meisten Leistungen sind gesetzlich festgelegt. Deshalb sind bei allen gesetzlichen Krankenversicherern 95 Prozent der Leistungen gleich und decken die lebenswichtigen medizinischen Bereiche ab.

Die Leistungen in der gesetzlichen Krankenversicherung unterscheiden nach folgenden Punkten:

- Regelleistungen

Durch den Gesetzgeber ist der Leistungskatalog für die GKV festgelegt und ist somit für alle gesetzlichen Krankenkassen gleich. Es gilt dabei das Sozialgesetzbuch Fünf (§ 12 SGB V) mit dem Grundsatz: „Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten.“ - Zusatzleistungen

Jede gesetzliche Krankenkasse hat die Möglichkeit in einem gewissem Rahmen zusätzliche Leistungen anbieten – beispielsweise Bonusprogramme für gesundes Leben, Zuschuss zu professioneller Zahnreinigung, Homöopathie oder Impfungen für Auslandsreisen. - Privatärztliche Leistungen

Diese Leistungen werden von der GKV nicht übernommen. Diese können nur über eine private Krankenzusatzversicherungen abgedeckt werden. Dazu zählen etwa hochwertiger Zahnersatz, Chefarztbehandlung im Krankenhaus oder höhere Medikamentenzuschüsse.

Mit Hilfe des GKV-Vergleichs können Sie sich umfassend informieren und einen finanziellen Spielraum für private Leistungsverbesserungen schaffen. Durch die Ersparnis bei der GKV kann der freigesetzte Beitrag für eine private Zusatzversicherung verwendet werden. So hat man ohne einen finanziellen Mehraufwand höhere Leistungen für die Gesundheit.

Gesetzliche Krankenversicherung - jetzt vergleichen und sparen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zahnzusatzversicherung - Was bedeutet KIG 1-5

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Falsch getankt - Was ist zu tun?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Juni 2021

Es ist nicht verwunderlich, dass es der Automobilbauer Daimler bereits 2014 einigen seiner Konkurrenten gleich getan hat und in das Motorradgeschäft eingestiegen ist. Und auch der größte Autozulieferer Bosch ist mittlerweile stärker in diesem Bereich tätig. Nicht ohne Grund. Die Automobilbranche erkennt das riesige Potential das in motorisierten Zweirädern steckt, zumal diese bereits in den Köpfen der Verbraucher emotional positiv verankert sind. Das Angebot wird durch den Einstieg in das Zweiradgeschäft immer attraktiver, da der technische Fortschritt vom gut entwickelten Automobilbereich auf den Zweiradmarkt übertragen wird. So gibt es bei Motorrädern mittlerweile beispielsweise auch Assistenzsysteme und Vernetzungen mit dem Internet.

Zulassungszahlen für Motorräder gehen weiter nach oben

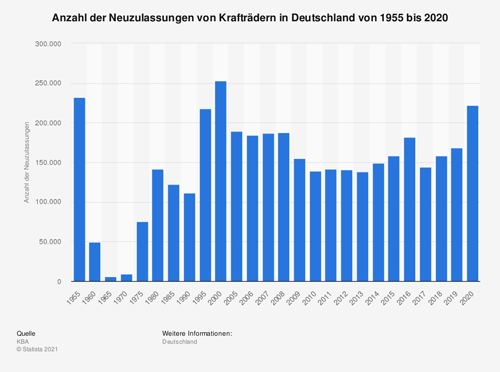

Trotz der Corona-Pandemie boomte der Motorradmarkt im vergangenen Jahr. Obwohl genau zum Saisonstart im März und April 2020 der Zweiradmarkt durch den Lockdowns einbricht, ging es dann nach dem Lockdown umso aufwärts und ab Mai 2020 lagen die Neuzulassungszahlen der Motorräder deutlich über den beiden Jahren zuvor. So stieg die Zahl der neu zugelassenen Krafträder binnen Jahresfrist von rund 113.000 um plus 16,9 Prozent auf gut 132.000, die der Kraftroller von rund 16.600 um plus 6 Prozent auf 17.600. Bei den Leichtkrafträdern sind die Zulassungen binnen der zwölf Monatedes Jahres 2020 von knapp 20.700 um plus 82,7 Prozent auf fast 37.800 explodiert. Die Leichtkraftroller schossen jedoch den Vogel ab, mit einem Wachstum von 108,5 Prozent, d.h. aus rund 15.000 Einheiten wurden binnen Jahresfrist fast 31.300!

Bei den Motorradfahrern findet eine Verjüngungskur statt

Zwar lag das Durchschnittsalter zuletzt bei 50 Jahren (Studie für Demoskopie und der Motor Presse Stuttgart), aber immer mehr junge Leute entdecken das Motorrad für sich. Das Motorrad ist nicht nur günstiger als der Pkw, sondern auch sehr flexibel, was insbesondere in den Ballungsgebieten von Nutzen ist. Zudem war zuletzt ein Deutschlandboom durch neue Führerscheinklassen und überholten PS-Regelungen zu verzeichnen. Die Neuzulassungen stiegen kontinuierlich und der Anstieg der Führerscheine für sogenannte Leichtkrafträder lag in letzter Zeit im zweistelligen Bereich.

Einfach ein Motorrad kaufen und losfahren war gestern

In den letzten zehn Jahren ist die Zahl der in Deutschland tödlich verunglückten Motorradfahrer um mehr als ein Drittel deutlich gesunken. Im gleichen Zeitraum ist der Bestand an Motorrädern in Deutschland dagegen kontinuierlich gestiegen. Diese positive Entwicklung lässt sich, neben technischen Verbesserungen wie ABS und ESP, auch auf die Weiterentwicklung und Anpassung des Bekleidungsschutzes auf die Bedürfnisse der Motorradfahrer zurückführen. Die Entscheidung zwischen Textil- und Lederkombi hängt von der Verwendung und der persönlichen Vorliebe ab. Es gibt Versicherer die bieten mit einem Zusatzbaustein „Motorrad-Bekleidungs-Schutz“ ein Plus an Sicherheit für nur 25 Euro im Jahr. Der Baustein übernimmt im Schadenfall die Kosten bis zu 1.500 Euro. Zusätzlich können die Kunden bei der Wahl des Zusatzbausteins von einer Kooperation mit einem Bekleidungshersteller profitieren.

Neue Führerscheinregelung

Seit der Neuordnung der Führerscheinklassen im Januar 2013 können Fahrer mit der Führerscheinklasse A2 Krafträder bis 48 PS (bisher bis 34 PS) fahren. Das Leistungsgewicht ist dabei auf 0,2 KW/KG beschränkt. Wer vor dem 1.4.1980 seinen Pkw-Führerschein erhielt, darf Motorräder bis 48 PS unter der Voraussetzung fahren, dass er oder sie eine praktische Prüfung zum Erwerb der A2-Lizenz ablegt. Eine Theorieprüfung ist dafür nicht erforderlich. Die Motorradhersteller haben diesen neuen Trend bereits aufgegriffen und Ihre Produktpalette um 48-PS-Maschinen erweitert.

Richtiger Versicherungsschutz und Sondereinstufungen nutzen

Eine gesetzliche Regelung für eine Sondereinstufung gibt es nicht. Viele Versicherungsgesellschaften binden für die Kfz-Versicherung bei einem Zweitfahrzeug an bestimmte Voraussetzungen, wie zum Beispiel:

- der Fahrzeugnutzer darf ein Mindestalter nicht unterschreiten (z.B. 25 Jahre)

- die SF-Klasse des Erstfahrzeuges muss besser als SF 2 sein

- das Erstfahrzeug muss bei der gleichen Gesellschaft versichert sein

- es müssen weitere Verträge beim gleichen Versicherer bestehen

Am häufigsten erfolgt eine verbesserte Zweitfahrzeugeinstufung in die SF-Klasse 2. Einige Versicherer gehen sogar noch weiter und stufen von Anfang an in die SF-Klassen 3 oder teilweise noch besser ein.

Vergleichen Sie hier Ihre Motorrad-Versicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hochwasserschäden wie in Simbach sind überall möglich

Wasserschaden – Nicht jeder ist auch als Leitungswasserschaden versichert

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!