Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. September 2019

Wenn man ein Besitzer von Solar- bzw. Photovoltaikanlagen ist, sollte man die Anlage regelmäßig überprüfen. Diese Empfehlung gibt der Bundesverband Solarwirtschaft aus Berlin an Photovoltaikanlagenbesitzer. Damit möglichst viel aus den Sonnenstrahlen herausgeholt werden kann muss , die Anlage einwandfrei funktionieren. Wenn die am Stromzähler angezeigte Leistung deutlich unter dem Erwartbaren liegt, sollte man einen Experten mit hinzuziehen. Als Hausbesitzer kann man vom Boden die Solarmodule fotografieren und die Bilder am Computer vergrößert betrachten. So kann man prüfen, ob die Solarmodule oder andere Teile beschädigt oder verdreckt sind, bevor man einen Fachmann hinzuzieht.

Stimmt der Ertrag?

Als Photovoltaikanlagenbesitzer sollte man regelmäßig auf den Stromzähler schauen. Hier kann man ablesen, wie viel Energie durch die Photovoltaikanlage erzeugt wird. Auch am Wechselrichter kann die aktuelle Anlagenleistung abgelesen werden. Durch den Einsatz von Zusatzgeräten, ist es möglich, die Anlagenleistung auch über einen längeren Zeitraum zu verfolgen. Wenn es hier zu Abweichungen zu der ursprünglich zu erwarteten Leistungen kommt, sollte man der Sache umgehend auf den Grund gehen.

Sind die Module kaputt?

Die verschiedenen Jahreszeiten hinterlassen auf den Solarmodulen ihre Spuren. Durch Schnee oder durch Äste, Laub und Hagel auf der Photovoltaikanlage können Schäden eintreten. Daher sollten die Besitzer die Anlage regelmäßig auf Schäden überprüfen. Selbst auf das Dach zu steigen, ist gefährlich und nicht jedermanns Sache. Mit dem fotografieren der Solarmodule vom Boden aus, kann man dann am Computer auch sehen, ob Module vorstehen, sie verrutscht oder gebrochen sind.

Liegt Schmutz auf der Anlage?

Das Regenwasser schwämmt in der Regel den meisten Schmutz von den Solarmodulen. Dagegen können aber Vogelkot und Blütenpollen hartnäckig auf den Solarmodulen haften. Die Reinigung durch einen Fachmann kann bei einem Einfamilienhaus je nach Aufwand und Größe zwischen 300 bis 600 Euro liegen. Die Kosten sind zwar von der Steuererklärung als Betriebskosten absetzbar, jedoch ist es sinnvoll, sich mehrere Angebote einzuholen und zu vergleichen.

Wird alles herausgeholt?

Die volle Funktionstüchtigkeit der Photovoltaikanlage wird bei der Inbetriebnahme vom Installateur der Anlage gemessen. Es ist sinnvoll, die Funktionstüchtigkeitsprüfung alle vier bis fünf Jahre zu wiederholen. Dadurch können nicht sichtbare Mängel, wie zum Beispiel Kabelschäden gefunden werden.

Jetzt die Photovoltaikversicherung vergleichen und sparen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zahnzusatzversicherung - Was bedeutet KIG 1-5

Welche Versicherung zahlt bei Gewitterschäden

Eine Unfallversicherung ist für Kinder dringend zu empfehlen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. September 2019

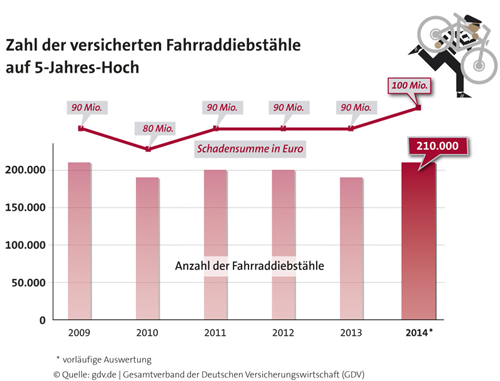

Die deutschen Polizeidienststellen registrieren jährlich bundesweit mehr als 300.000 gestohlene Fahrräder. Wenn die Fahrrad-Daten in einem Fahrradpass dokumentiert wurden, kann die Polizei gefundene Fahrräder dem rechtmäßigen Besitzer problemlos wieder zurückgeben. Deshalb ist es wichtig, dass man sich einen Fahrradpass zulegt. Früher war dies ein kleines Faltblatt oder ein Karte und im Smartphone-Zeitalter gibt es diesen auch als App.

Was steht im Fahrradpass

In den Fahrradpass kommen alle wichtigen Informationen zum Fahrrad und dem Besitzer, wie Rahmennummer Codierung , Name und Anschrift des Besitzers sowie ein Foto. Der vollständig ausgefüllte Fahrradpass sollte dann sicher aufbewahrt werden. Dies empfiehlt das Programm Polizeiliche Kriminalprävention der Länder und des Bundes (ProPK) in Stuttgart. Den Fahrradpass gibt es beispielsweise bei den Fahrradhändlern und der Polizei.

Wer ein Smartphone hat, kann den Fahrradpass der Polizei auch als App nutzen. Die App gibt es kostenlos für das iPhone/iPad im AppStore und für Androidgeräte im Google-Play-Store. In der App können dann alle Daten zur Identifizierung des Fahrrades und für die Suche nach dem rechtmäßigen Eigentümer gespeichert werden. Dies sind Rahmen- und Codiernummer, Angaben zu Radtyp, Hersteller und Modell, eine genaue Beschreibung des Rads sowie Fotos. Der Vorteil der App: Sämtliche Daten können ausgedruckt und im Notfall per Mail sofort an die zuständige Polizei oder die Versicherung verschickt werden. Darüber hinaus lassen sich die Angaben mehrerer Fahrräder über die App problemlos verwalten und als Radbesitzer hat man die Daten auf dem Smartphone immer dabei.

Mehr Informationen zur Fahrradpass-App

Auf eine individuelle Fahrradkennzeichnung achten

Damit die Polizei ein gestohlenes Fahrrad zweifelsfrei identifizieren und seinem Besitzer schnell zurückgeben kann, ist eine individuelle Kennzeichnung hilfreich. In Deutschland haben viele verkaufte Räder eine in den Rahmen eingeschlagene individuelle Rahmennummer. Fehlt diese, könnten ein Fachmann oder die Radbesitzer selbst eine individuelle Kennzeichnung anbringen, zum Beispiel durch Eingravieren. „Selbst wenn ein Fahrrad nicht in der Sachfahndung notiert ist, führt die Codierung zumindest zur Wohnanschrift des Eigentümers", erläutern die Fachleute von der Polizei. Im Fachhandel könnten Besitzer erfahren, wo sie ihr Rad codieren lassen können.

Broschüre der Polizei: Guter Rat ist nicht teuer. Und der Verlust Ihres Rades?

Die Broschüre enthält wichtige Tipps zum Schutz gegen Fahrraddiebstahl. Diese beziehen sich auf eine wirksame Sicherung und die Identifizierung des Fahrrads. Es werden Empfehlungen zur Auswahl des Fahrradschlosses, zum Führen eines Fahrradpasses, zur Codierung oder sonstigen Kennzeichnung eines Fahrrads sowie zur Sicherung einzelner Fahrradteile gegeben. Im hinteren Teil des Faltblatts befindet sich ein Fahrradpass, der herausgetrennt werden kann.

Jetzt einen Fahrradvollkasko-Schutz berechnen und online abschließen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wann Elektrofahrräder versicherungspflichtig sind

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 06. September 2019

Die deutschen Kfz-Versicherer haben die Schadenregulierung nach Massenkarambolagen überarbeitet und dies zugunsten der Unfallbeteiligten. Wenn auf deutschen Autobahnen viele Fahrzeuge miteinander kollidieren, sind häufig Nebel, Schneefall oder Glatteis mit im Spiel. Den letzten Massenunfall löste jedoch ein Sandsturm auf der A19 bei Rostock aus. Dabei krachten 83 Fahrzeuge ineinander, acht Menschen starben und mehr als 100 Menschen wurden verletzt.

Die Regulierung vereinfacht sich

Wer ein solches Unglück überlebt, der kann körperliche und psychische Schädigungen für das gesamte restliche Leben davon tragen. Da ist es positiv zu werten, dass die Versicherungsbranche nun Verbesserungen für die Unfallopfer vereinbart hat. Da körperliche und psychische Schädigungen schon schlimm sind, müssen sich die Betroffenen zukünftig nun wenigstens keine Sorgen mehr um die Regulierung der Schäden machen. Die Fahrer und Fahrzeuginsassen, welche in eine Massenkarambolage verwickelt wurden, können sich zukünftig direkt an den jeweiligen Kraftfahrzeugversicherer wenden. Der Kraftfahrzeugversicherer übernimmt dann die Personen- und Sachschäden sowie alle Schäden am Fahrzeug. Das gilt auch, wenn der Halter keine Kaskoversicherung abgeschlossen hat. Bisher war es so, dass die Versicherer nur bei einem reinen Heckschaden 100 Prozent der Kosten übernahmen (siehe folgende Grafik). Bei einem reinen Frontschaden waren es nur 25 Prozent, bei einem Totalschaden sowie Schäden an Front und Heck waren es nur zwei Drittel. Zuständig waren oft andere beauftragte Versicherungsunternehmen.

Mehr Sicherheit für Unfallopfer

„Nach einem Massenunfall ist die Situation oft chaotisch und unübersichtlich. Wer den Unfall verursacht hat und wer wie viel Schuld am Unfallgeschehen trägt, ist häufig nicht zu ermitteln. Deshalb geben die neuen Regeln den Unfallopfern mehr Sicherheit, denn die Schäden werden grundsätzlich in voller Höhe von den Kfz-Haftpflichtversicherern der beteiligten Fahrzeuge übernommen“, teilt Tibor Pataki vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) mit. Seit 1983 gibt es die freiwillige Regulierungsaktionen der deutschen Kfz-Versicherer. Dabei mussten bisher mindestens 50 Fahrzeuge am Unfall beteiligt sein. Durch die Änderung der Regulierung wurde diese Hürde nun auf 40 Fahrzeuge gesenkt. Ist der Unfallhergang nur schwer nachvollziehbar, genügen bereits 20 Fahrzeuge. Für die Anerkennung als Massenunfall müssen zwei weitere Bedingungen erfüllt sein: Die Polizei darf keinen Verursacher feststellen und das gesamte Unfallgeschehen muss in einem engen zeitlichen und räumlichen Zusammenhang stehen.

Insgesamt haben sich 108 Versicherungsunternehmen freiwillig zu der neuen Regulierung verpflichtet. Über die teilnehmenden Gesellschaften informiert der GDV.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Im Herbst auf nasses Laub achten

Wann sind Elektrofahrräder versicherungspflichtig

Was im Todesfall bei Versicherungsverträgen zu beachten ist

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. September 2019

Bei einem Autounfall können sehr schnell hohe Kosten entstehen. Deshalb hat man seine Autoversicherung, die für den Schaden aufkommt. Wenn man jedoch mehrfach in Unfälle verwickelt ist, dann kann die Autoversicherung den Vertrag innerhalb kurzer Zeit kündigen. Die Versicherung stellt die gezahlten Schadenbeträge gegen die gezahlten Beiträge ins Verhältnis und wenn die gezahlten Schadenbeiträge überwiegen, wird sich der Versicherer mit einer Kündigung vom Vertrag trennen.

Die Probleme fangen dann erst an

Es ist immer ein gutes Gefühl, bei einem Autounfall ausreichend versichert zu sein. Wer aber zu oft in Unfälle verwickelt ist, dem kann innerhalb eines Monats nach Begleichung des Schadens von seiner Versicherung gekündigt werden. Nach drei Unfällen wird es normalerweise für den Versicherten eng, denn die Versicherung braucht in ihrer Begründung nur auf die Unfallhäufigkeit verweisen. Es kann aber auch schon ein Unfall ausreichen, um gekündigt zu werden. Dies kann beispielsweise dann passieren, wenn man gerade den Versicherer gewechselt hat. Es wurde dann vielleicht nur einen Beitrag bezahlt und die Schadensumme ist aber um ein vielfacheres höher. Deshalb sollte man nicht ständig wegen kleineren Beitragseinsparungen den Versicherer wechseln. Je länger man bei einem Versicherer ist, um so mehr Beiträge hat man bezahlt, die sich dann positiv gegenüber den Schadenaufwendungen auswirken.

Wenn der Versicherer kündigt ist man "gebrandmarkt"

Wenn der Versicherer die Kündigung ausgesprochen hat, dann gibt es dass Problem, dass man als Versicherungsnehmer "gebrandmarkt" ist. Denn die Versicherungsgesellschaften informieren sich zum einen über solche Vorfälle gegenseitig. Zum anderen muss bei einem neuen Autoversicherer im Antrag angegeben werden, ob der Vorvertrag von einem selbst oder von der Versicherung gekündigt wurde. Wer hier schummelt, kann sehr schnell mit einer vorvertraglichen Anzeigepflichtverletzung konfrontiert werden.

Keinen oder nur einen reduzierten Versicherungsschutz

Manche Autoversicherungen, lehnen Kunden mit Vorschäden generell ab oder es werden nicht alle Konditionen angeboten, die der Versicherte bisher hatte. Dies kann beispielsweise eine Teil- oder Vollkasko-Versicherung sein. Für die Kfz-Haftpflichtversicherung könne, bis auf die alte Versicherung, keine andere Versicherung den Versicherungsschutz verweigern. Dennoch könne das Angebot teurer werden, da der Versicherer beispielsweise Aufschläge einberechnet. Es ist bei einer Kündigung ratsam, zunächst erst einmal darüber nachdenken, ob man wirklich eine Teil- oder Vollkasko benötigt. Wenn ja, dann ist es sinnvoll, die Angebote vieler Autoversicherer zu vergleichen und nach Rabatten zu fragen. Auch eine Anfrage beim bestehenden Autoversicherer sollte nicht vergessen werden, vielleicht ist es ja möglich, durch Herausnahme des schadenbelastenden Bereiches oder das akzeptieren eines Zuschlags die Kündigung wieder zurückzunehmen.

Unterschiede zwischen Direktversicherer und Serviceversicherer

Eine andere Möglichkeit nicht "gebrandmarkt" zu werden, ist die Kündigungsumkehr. Als Betroffener kann man seine Versicherung bitten, die Kündigung zurückzuziehen, um dann den Vertrag selbst aufzulösen. Man wird dann nicht mehr als Unfallfahrer geführt. Allerdings klappt die Kündigungsumkehr nicht immer. Bei einem Direktversicherer wird man damit selten Erfolg haben. Bei einem Serviceversicherung mit einem persönlichen Berater stehen die Chancen weit aus besser, zu einer Kündigungsumkehr zu kommen. Deshalb kann es sinnvoll sein, bereits dann zu kündigen, wenn man ahnt, dass eine Kündigung ins Haus stehen könnte. Bei drei Unfällen in Serie sollte man feinfühlig werden und aktiv werden. Auch wenn die Kündigung umgekehrt wurde, darf man bei einem neuen Vertrag nicht mogeln und muss mitteilen, ob man in Unfälle verwickelt war.

Wer über einen unabhängigen Makler seinen Vertrag abgeschlossen hat, profitiert davon, dass der Makler vorher über die anstehende Kündigung informiert wird. So hat man den Vorteil, dass die Kündigung gleich als Kunde veranlasst werden kann und man erspart sich die mühsame Kündigungsumkehr.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kündigungsfristen bei Versicherungen

Ein Nummernschild dient für zwei Fahrzeuge

Unwetter - wie sind die Schäden versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. August 2019

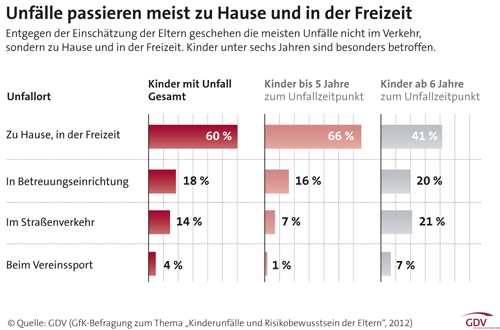

Wo das Unfallrisiko für Ihre Kinder lauert, wird von den Eltern oft falsch eingeschätzt. Sie fürchten den Autoverkehr auf den Straßen und erachten dies als die allergrößte Unfallgefahr für ihre Kinder. Dabei passieren über die Hälfte der Unfälle in der Freizeit. Spielplätze nehmen dabei eine besondere Rolle ein. Die Unfallversicherer registrieren rund 16.000 Kinderunfälle mit bleibenden Schäden. Bei einer Versicherungsdichte in der Kinderunfallversicherung von rund 40 Prozent kann man grob davon ausgehen, dass sich im Jahr rund 40.000 Kinder so schwer verletzen, dass sie bleibende Schäden davontragen. Schutz bietet in solchen Fällen eine private Kinderunfallversicherung, da die gesetzliche Unfallversicherung für Freizeitunfälle nicht aufkommt.

Trügerische Sicherheit

Laut aktueller Zahlen des GDV ereignen sich 60 Prozent aller Kinderunfälle zu Hause – viermal mehr als im Straßenverkehr. Jeder zweite Erwachsene schätzt das Unfallrisiko für Kinder in Haushalt und Garten aber als eher gering ein. Als weitere Gefahrenquelle ist der Spielplatz zu nennen. Durch Stürze, Stöße und das Toben verletzen sich jedes Jahr viele Kinder. Im schlimmsten Fall ist der junge Mensch ein Leben lang ein Sozialfall und auf die öffentliche Hand angewiesen. Zerstörte Zukunft, ein Leben am Existenzminimum und die Familie muss dafür aufkommen.

Gesetzliche Unfallversicherung bietet nur eine Ausschnittsdeckung

Bei 82 Prozent aller Unfälle gibt es keine Leistung. Versichert sind in der gesetzlichen Schüler-Unfallversicherung lediglich Unfälle im Kindergarten, in der Schule oder Hochschule sowie auf den direkten Hin- und Rückwegen. Die unfallbedingte Minderung der Erwerbsfähigkeit muss zudem mindestens 20 % betragen. Bei geringerer Einschränkung gibt es keine Leistung.

Private Vorsorge ist existenzsichernd

Nach einem Bericht der Kassenärztlichen Vereinigung erleiden rund 1,7 Mio. Kinder jährlich einen Unfall. Wer da privat nicht ausreichend vorgesorgt, muss für die sich anschließenden Kosten allein einstehen. Die Krankenversicherung leistet nur im vereinbarten Rahmen für die gesundheitlichen Schäden. Eine zusätzliche Leistungen oder Absicherung beispielsweise in Form einer Rente für den Fall, dass eine Berufstätigkeit nicht möglich ist oder der Pflegefall eintritt, kann nur über eine private Unfallabsicherung gewährleistet werden.

Worauf sollte man einer privaten Unfallversicherung achten

- Wählen Sie die Versicherungssumme nicht zu niedrig. Diese ist die wichtigste Leistung bei einer Unfallversicherung. Bei der Höhe unterscheidet die Unfallversicherung zwischen Grundinvaliditätssumme (= Versicherungssumme) und Vollinvaliditätssumme (=Kapitalleistung).

- Die Versicherungsbedingungen sind meistens sehr komplex. Achten Sie auf einen umfangreichen Leistungsvergleich unter einer möglichst großen Anzahl von Unfallversicherern.

- Lassen Sie sich nicht von niedrigen Preisen blenden. Vergleichen Sie die Leistungen bei verschiedenen Invaliditätsgraden. Dies ist am besten mit einem Vergleichsrechner machbar.

Das könnte Sie auch interessieren:

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

Gefahren auf der Baustelle

Kündigungsfristen bei Versicherungen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 09. August 2019

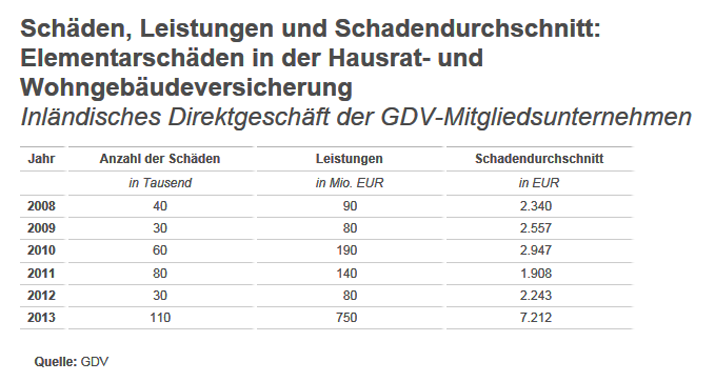

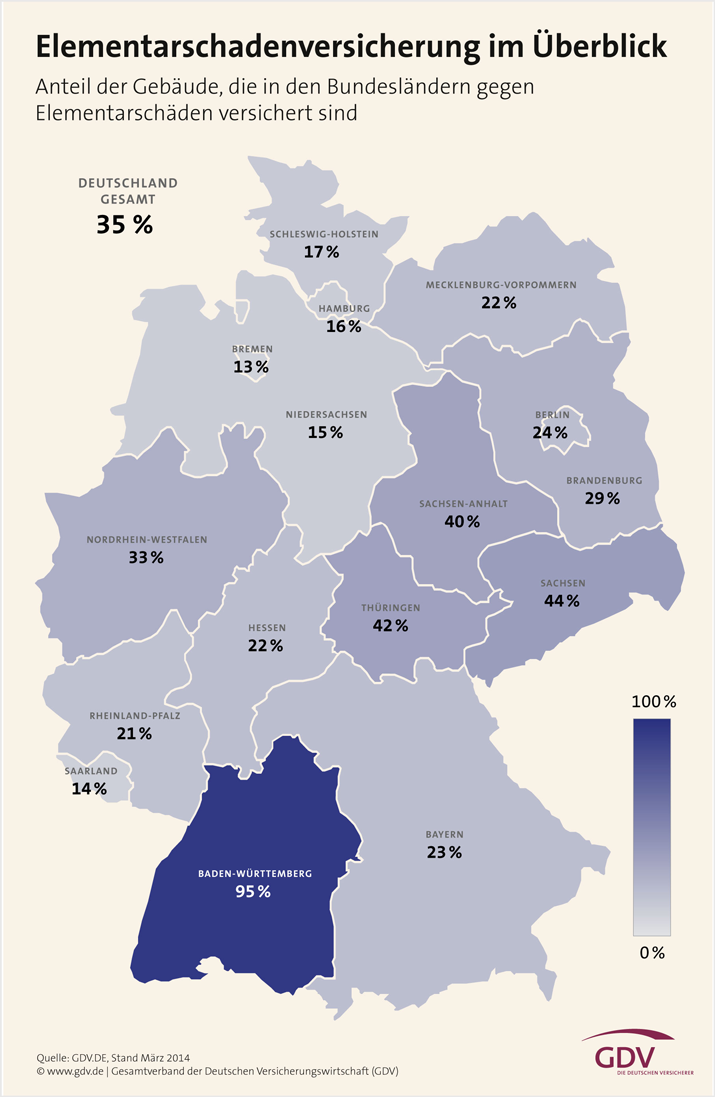

In Deutschland kaufen viele ein Haus oder eine andere Immobilie. Doch nur ein Drittel versichert sein Wohneigentum gegen Elementarschäden. Das Auto, auch Haustiere und die Gesundheit wird versichert – doch man vergisst oft, die Immobilie richtig zu versichern. Von allen Hausbesitzern haben nur 80 Prozent ihre Immobilie richtig versichert. Dies wurde in einer Studie vom Gesamtverband der deutschen Versicherungswirtschaft (GdV) zusammengefasst. Somit ist jeder fünfte Eigentümer eines Hauses nicht richtig gegen Wasser-, Sturm-, Hagel- oder Feuerschäden versichert und setzt sich somit (mit seiner Familie) dem Ruin seiner Existenz aus.

Naturgewalten können auf jedes Haus einwirken

Von allen Eigentümern haben nur ein Drittel hier gegenwärtig eine Elementarschadenversicherung abgeschlossen. Diese nämlich deckt beispielsweise Erdbebenschäden, Erdrutsche, Schneedruck und Starkregen ab. Eine Wohngebäudeversicherung, die Elementarschadenschutz einbezieht, ist noch nicht einmal besonders teuer. Ein Haus, welches sich über 150 Quadratmeter Wohnfläche erstreckt, würde bei einer solchen Versicherung völlig neu errichtet – und im höchsten Falle ergeben sich Jahresbeiträge, die in Dresden mitunter nicht 120 Euro übersteigen und in Köln durchaus an 200 Euro angrenzen können. Der Versicherungsbeitrag im Zusammenhang einer Immobilie hängt immer davon ab, wie hoch sich der Tarifspiegel der Bauunternehmen in einer bestimmten Region jeweils befindet. Allerdings bieten Versicherungen in extrem hochwassergefährdeten Regionen eine Elementarschadenschutzpolice entweder gar nicht oder nur gegen eine hohe Eigenbeteiligung an. Nach GDV-Angaben sind jedoch nur rund ein Prozent aller Immobilien in Deutschland davon betroffen.

Viele Hausbesitzer sind nicht richtig oder unterversichert

Ob ein Haus gegen Hochwasser versicherbar ist, lässt sich mit einem Anruf bei der Versicherung feststellen. Die Versicherungen haben ganz Deutschland in einem Zonierungssystem für Überschwemmung, Rückstau und Starkregen (ZÜRS) katalogisiert. Bei den meisten Versicherungsnehmern fehlt der Versicherungsschutz jedoch nicht völlig. Sondern es ergibt sich das Problem, dass die Hausbesitzer unterversichert sind. Es nützt nichts, einen Versicherungsvertrag über eine Summe abzuschließen, der nicht eine vollständige Schadensbehebung im Ernstfall abdeckt. Es ist somit wichtig, sich über veränderte Immobilienpreise zu informieren und nicht auf einer veralteten Basis eine Gebäudeversicherung für ein Objekt zu belassen. Jedoch ändert sich nicht nur die Marktlage an sich, auch die Aus- bzw. Anbauten am eigenen Haus bzw. Grundstück können die Basis für einen bereits bestehenden Versicherungsvertrag modifizieren. Umgehend sind somit Versicherungssummen den entstandenen Wertveränderungen anzugleichen. Bei jeder Versicherung kann mit einem Fragebogen schnell der aktuell richtige Versicherungswert berechnet werden.

Kurz gesagt: Eine Versicherung ist für Sie ein grundlegender und unvermeidlicher Schutz – wenn die Verträge mit den aktuellen Werten übereinstimmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetter - wie sind die Schäden versichert

Nicht vorschnell kündigen – Wie Sie auf die Prämienerhöhung der Wohngebäudeversicherung richtig reagieren

Versicherungspflicht für Drohnen auch bei privater Nutzung