Sachversicherungen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. Oktober 2021

Die Versicherungssumme sollte dem Neuwert des Hausrats entsprechen. Dies ist der Preis, der für die Neuanschaffung erforderlich wäre. Die Überschlagsformel Quadratmeter der Wohnfläche mal ca. 600-650 Euro kann Ihnen bei der Berechnung weiterhelfen. Im Onlinerechner für die Hausratversicherung erhalten Sie nach Eingabe Ihrer Daten, die Versicherungssummer mit Unterversicherungsverzicht angezeigt. Wollen Sie jedoch genau wissen, welchen Wert das Ihr Inventar hat, so bedienen Sie sich einer Wertermittlungstabelle.

Mit der Wertermittlungstabelle können Sie den Gesamtwert Ihres Hausrates ermitteln. Setzen Sie in die Wertermittlungstabelle nur Preise ein, die Sie heute für neue Gegenstände im Laden bezahlen müssten - außer für nicht mehr benutzte alte oder wertlose Sachen.

Diese Tabelle ist für diejenigen interessant, die entweder damit feststellen wollen, einen höheren Wert zu besitzen als angenommen oder demjenigen helfen, der sehr viele Quadratmetern an Wohnfläche hat, aber nur sehr wenig Hausrat (mit geringem Wert) besitzt. Es ist möglich den Antrag auf eine Hausratversicherung mit dem eigentlichen Wert Ihres Hausrates zu stellen. Damit Ihnen die Versicherung im Schadensfall aufgrund Ihrer bewohnten Quadratmeter keine Unterversicherung zur Last legen kann, sollte die ausgefüllte Wertermittlungstabelle dem Antrag beigelegt werden, bzw. kann auch nach Erhalt des Vertrages nachgereicht werden.

Sofern sich bis zu einem Schadenfall nichts an Ihrem Hausratswert geändert hat, können Sie mit Hilfe der Wertermittlungstabelle das Gegenteil beweisen. Jedoch obliegt es Ihnen die Wertermittlungstabelle auf dem aktuellen Stand zu halten und den Versicherer über Änderungen zu informieren.

Sinnvoll ist grundsätzlich den Hausrat und die Wohnräume in regelmäßigen Abständen zu fotografieren oder mit einem Video aufzunehmen. Lagern Sie diese Unterlagen feuersicher und möglichst außerhalb des Wohnsitzes. Im Schadensfall erleichtert dies eine schnelle Aufstellung der Hausratgegenstände.

Hier können Sie eine Wertermittlungstabelle für Ihren Hausrat im Excel-Format downloaden: Download Wertermittlungstabelle Hausratversicherung

Die Wertermittlungstabelle erhebt keinen Anspruch auf Vollständigkeit und kann individuell angepasst werden.

Empfohlen ist die von dem jeweiligen Versicherer vorgeschlagene Versicherungssumme, bei der ein Unterversicherungsverzicht gilt. Im Schadensfall kommt es hier nicht zu Auseinandersetzungen mit dem Versicherer ob und in welchem Verhältnis eine Unterversicherung vorliegt. Um einen hohen Versicherungsbeitrag zu reduzieren, kann ein Selbstbehalt pro Schaden vereinbart werden.

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 23. September 2020

Die Hausratversicherung dient dafür, dass das Hausinventar, also die Einrichtungs-, Gebrauchs- und Verbrauchsgegenstände eines Haushaltes (Hausrat) einen Versicherungsschutz gegen Feuer, Leitungswasser, Sturm, Hagel, Einbruchdiebstahl, Raub und Vandalismus hat. Neben den reinen Sachschäden sind außerdem auch entstehende Kosten wie zum Beispiel Aufräumungskosten, Schutzkosten und Hotelkosten versichert.

Zusätzlich kann man weitere Einschlüsse vornehmen, wie zum Beispiel der Diebstahl von Fahrrädern oder die Abdeckung von Elementarschäden (wobei mögliche Selbstbehalte zu beachten sind) und Überspannungsschäden. Bei der Hausratversicherung ist es üblich, dass alles zum Wiederbeschaffungswert ersetzt wird, d. h. der Versicherer ersetzt die Kosten, die entstehen, um Sachen der gleichen Art und Güte in neuwertigem Zustand wieder zu beschaffen.

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 27. Februar 2021

Führen Sie jetzt einen Kfz-Versicherungsvergleich mit dem Vergleichsrechner durch und finden Sie in wenigen Minuten das für Sie passende Angebot. Mit dem Kfz-Versicherungsvergleich können Sie bis zu 850 Euro sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

Wenn Sie über diesen Vergleichsrechner eine Berechnung vornehmen, können Sie auf einen persönlichen Betreuer zurückgreifen, der bei Fragen oder Unklarheiten weiterhelfen kann.

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. November 2021

Führen Sie jetzt einen Kfz-Versicherungsvergleich mit dem Vergleichsrechner durch und finden Sie in wenigen Minuten, dass für Sie passende Angebot. Mit dem Autoversicherungsvergleich können Sie bis zu mehrere hundert Euro sparen. Der Vergleich von über 300 Kfz-Versicherungstarifen ist für Sie vollkommen kostenlos und unverbindlich.

Es genügen wenige Eckdaten zu den Versicherungswünschen und schon erhält man mit dem Online Kfz-Versicherungsvergleich eine Liste mit zahlreichen maßgeschneiderten Angeboten. Jetzt vergleichen und sparen!

Wenn Sie über diesen Vergleichsrechner eine Berechnung vornehmen, können Sie auf einen persönlichen Betreuer zurückgreifen, der bei Fragen oder Unklarheiten weiterhelfen kann.

Kfz-Versicherung - Was ist wichtig1. Warum eine Kfz-Versicherung |

1. Warum eine Kfz-Versicherung

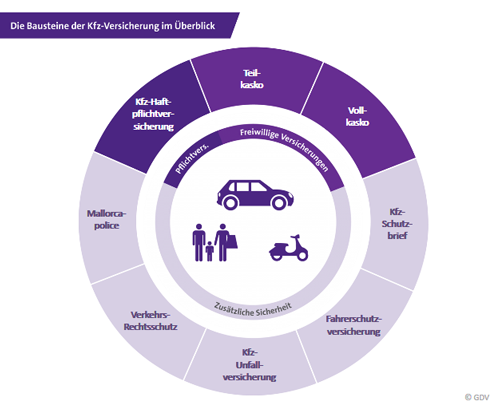

Ohne die Kfz-Versicherung, genauer gesagt ohne die Kfz-Haftpflichtversicherung ist in Deutschland keine Zulassung möglich. Die Kfz-Haftpflichtversicherung ist die Basis für jede Versicherung für das Auto und sie ist gesetzlich vorgeschrieben und damit eine Pflichtversicherung.

Die Kfz-Haftpflicht reguliert bei einem Unfall einen verursachten Fremdschaden, also Sach- und Personenschäden, die man als Autofahrer verursacht hat. Sie kommt beispielsweise für Schäden an einem Straßenschild, an einer Hauswand oder an einem anderen Auto auf, sie kommt auch dafür auf, wenn an als Autofahrer beispielsweise einen Fußgänger anfahren oder wenn bei einem Unfall andere Autofahrer verletzt werden. Für eine Reparatur entstandener Schäden am eigenen Fahrzeugs kommt die Kfz-Haftpflichtversicherung nicht auf.

2. Kaskoversicherung als Ergänzung bei der Kfz-Versicherung

Eine Teil- oder Vollkaskoversicherung ist eine sinnvolle Erweiterung ihrer Autoversicherung, denn diese ersetzen Schäden am eigenen Auto. Allerdings unterscheidet sich der Versicherungsumfang zwischen der Vollkasko- als auch Teilkaskoversicherung.

Die Teilkaskoversicherung bietet einen Versicherungsschutz für das Auto bei Glasbruch und Unwetterschäden wie Sturm, Hagel, Blitzschlag oder Überschwemmung. Außerdem ist man mit einem Teilkaskoschutz gegen Diebstahl des Autos oder seiner Teile versichert. Darüber hinaus umfassen einige Teilkaskoverträge auch Haarwildschäden, Marderschäden und Kabelschäden.

Die Teilkasko bietet im Regelfall einen Schutz bei:

- Glasschäden (unter anderem durch Steinschläge)

- Brandschäden (zum Beispiel durch Kabelbrände verursacht)

- Diebstahlschäden (unter anderem durch Diebstahl des Fahrzeugs oder Diebstahl von Autoteilen)

- Unwetterschäden (zum Beispiel bei Hagelschäden oder durch Überschwemmung)

- Haarwildschäden (damit werden in der Versicherungssprache unter anderem Rehe oder Wildschweine bezeichnet. Andere Tierarten wie Katzen oder Hunde sind hier ausgeschlossen)

- Marderschäden (zum Beispiel bei kleinen Kabelschäden)

- Verkabelungsschäden (etwa durch Kurzschlüsse)

Die Vollkaskoversicherung bietet im Gegensatz zum Teilkaskoschutz ein Rundum-sorglos-Paket und damit einen noch umfassenderen Versicherungsschutz. Die Vollkaskoversicherung kommt beispielsweise auch dann für den Schaden am Auto auf, wenn man selbst die Schuld an einem Unfall trägt. Dieser umfassende Schutz der Vollkaskoversicherung ist für den Versicherungsnehmer aber in den meisten Fällen auch deutlich teurer mehr als eine Teilkaskoversicherung.

Aber welcher Versicherungsschutz ist denn nun die richtige - der Vollkasko- oder Teilkaskoschutz? Dies hängt hauptsächlich vom Alter und Wert des Autos ab. Ist das Auto älter als fünf Jahre, lohnt sich in der Regel keine Vollkaskoversicherung mehr und das Fahrzeug ist mit einer Teilkaskoversicherung bestens geschützt. Allerdings sollte berücksichtigt werden, dass die Fünf-Jahres-Regelung nur eine Faustformel ist. Wenn das Auto noch mit einer Finanzierung belegt ist oder es einem schwer fällt, bei einem Totalschaden seines Autos schnell einen gleichwertigen Ersatz finanziell zu stemmen, sollte den Vollkaskoschutz länger als die Fünf-Jahres-Regelung behalten.

3. Wichtige Tarifeigenschaften bei der Kfz-Versicherung

Zu einer Haftpflichtversicherung ist man verpflichtet, welche Haftpflichtversicherung man allerdings wählt, ist jedem selbst überlassen. Versicherungsnehmer haben nämlich bei den Haftpflichttarifen für Ihr Auto ein paar wichtige Wahlmöglichkeiten, mit denen Sie ihren Schutz individualisieren können. Die wichtigste Kennzahl ist dabei die Deckungssumme. Damit wird festgelegt, bis zu welcher Summe die Versicherung für den Versicherungsnehmer haftet. Hier ist zu empfehlen, eine möglichst hohe Deckungssumme zu wählen. Denn dann ist man für alle Eventualitäten gerüstet. Bei der Kaskoversicherung ist die Selbstbeteiligung wichtig. Diese gibt an, wie viel der Kosten man im Schadensfall selbst tragen muss.

Stellen Sie außerdem sicher, dass die Kaskoversicherung einen Schutz bei grober Fahrlässigkeit beinhaltet. Viele Autoversicherer bieten diesen Zusatzschutz ohne einen Aufpreis an. Und dieser lohnt sich: So ist man auch bei selbst und grob fahrlässig verursachten Unfällen versichert. Häufige Ausnahme ist jedoch: Unfälle, die man unter Alkohol- oder Drogeneinfluss verursacht hat.

Wichtig für einen umfassenden Versicherungsschutz ist außerdem die Mallorca-Police. Dieser Zusatzsschutz sichert Sie im Urlaub ab, wenn ein fremdes Fahrzeug gefahren wird, beispielsweise einen Mietwagen im Urlaub und damit ein Unfall verursacht wird. Diesen Extraschutz sollten Sie nicht vernachlässigen, denn in manchen Ländern ist der Versicherungsumfang geringer und die gesetzliche Mindestdeckungssumme zum Teil deutlich niedriger als in Deutschland.

- Geschrieben von Sandra Hüll

- Zuletzt aktualisiert: 20. September 2021

Als Privatpatient mit dem Hund zum chirugischen Eingriff

Ob wegen einer Verletzung oder zur Behandlung von Hundekrankheiten: Im Laufe eines Hundelebens kann es leider so manchen Grund für eine Operation geben. Ein Hunde-OP-Schutz kann Ihnen zwar nicht die Sorgen um Ihr erkranktes Haustier nehmen, aber zumindest finanzielle Sicherheit gewähren.

Immerhin kommen in solchen Fällen nicht selten Kosten im höheren dreistelligen oder bei manchen Hundekrankheiten sogar im vierstelligen Bereich auf Sie zu – Beträge, die schon ab einem Monatsbeitrag unter 15 Euro über unsere Tierversicherung komplett abgedeckt sind.

Hunde-OP-Versicherung mit vielen Extras

Die Erstattung erfolgt – je nach Vereinbarung – nach dem 1fachen oder 2fachen Satz der tierärztlichen Gebührenordnung (GOT, Fassung vom 30.06.2008). Sie umfasst neben der Operation selbst auch die letzte Voruntersuchung, bis zu 12 Tage Nachbehandlung, eventuelle Klinikkosten sowie notwendige Medikamente und Verbandsmaterialien. Selbstverständlich können Sie den Tierarzt, der Ihren Hund operieren soll, frei wählen.

Die optimale Operation für den Hund

Bereits ab dem vollendeten 2. Lebensmonat ist Ihr Welpe bei uns versicherbar. Außerdem bieten wir attraktive Beitragsnachlässe für den Zweithund sowie für Hunde mit besonderer Ausbildung (unter anderem Blindenhunde, Rettungshunde, Hunde mit Begleithundeprüfung sowie VDH-Hundeführerschein).

Wir möchten nicht, dass die optimale Behandlung Ihres Haustieres an finanziellen Hürden scheitert. Sie möchten wissen, welcher Beitrag für den Hunde-OP-Schutz zu bezahlen ist? Bei unserem Onlinerechner können Sie sich diesen einfach und sofort errechnen. Und wenn Sie es wünschen, den Versicherungsschutz für Ihr Haustier auch gleich online beantragen.

Die Hunde-OP-Schutz-Leistungsübersicht

Hunde-OP-Versicherung - Was ist wichtig1. Was leistet eine Hunde OP-Versicherung |

1. Was leistet eine Hunde OP-Versicherung

Eine Hunde-OP-Versicherung Hund übernimmt die anfallenden Kosten von eventuell notwendigen operativen Eingriffen. Sie deckt jedoch nicht nur bis zu 100 Prozent die Kosten der OP ab, sondern darüber hinaus auch der Vor- und Nachsorgeuntersuchungen sowie eines stationären Aufenthalts bis zu 12 Tagen nach der Operation. Die Versicherung greift erst nach Ablauf einer Wartezeit. Diese beträgt je nach Tarif mindestens eine Woche und maximal 3 Monate. Bei Unfällen leisten die meisten Tarife jedoch sofort.

2. Was bedeutet eine Wartezeit bei OP-Versicherung

Bei der Hundekranken- und der Hunde-OP-Versicherung gibt es eine sogenannte Wartezeit (auch: Karenzzeit). Gemeint ist damit der Zeitraum zwischen dem offiziellen Versicherungsbeginn und dem Beginn der Leistungspflicht des Versicherers.

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. November 2020

Mit diesem Formular können Sie uns die erforderlichen Daten für eine Berechnung einer Kfz-Versicherung mitteilen. Bitte klicken Sie auf das entsprechende Symbol, um das Formular in dem gewünschten Dateiformat zu öffnen.

Für die Rücksendung der Unterlagen können Sie den Postversand, per Telefax 0621 460 84 99 oder Email Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! wählen.

| Fragebogen Erstanfrage herunterladen im | Word-Format |

Wird Ihr Vertrag bereits von uns betreut oder Sie haben bereits einmal eine Berechnung angefordert, dann genügt der Fragebogen Datenaktualisierung.

| Fragebogen Datenaktualisierung herunterladen im | Word-Format |