|

| |

| | GKV-Versichertenentlastungsgesetz entlastet Arbeitnehmer und Rentner | |

| |

|

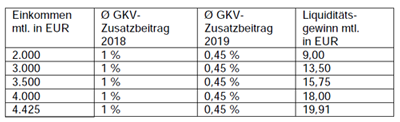

| | Der Bundestag hat den Gesetzentwurf zur Beitragsentlastung der Versicherten in der Gesetzlichen Krankenversicherung (GKV), kurz GKV-Versichertenentlastungsgesetz – GKV-VEG am 18. Oktober 2018 beschlossen. Der Bundesrat hat dem Gesetz am 23. November 2018 auch zugestimmt. Durch die Gesetzesänderung wird in der Gesetzlichen Krankenversicherung (GKV) wieder die vollständige Parität eingeführt. Hier die wichtigsten Punkte für die PKV.

Wieder Paritätische Finanzierung der GKV-Beiträge

Das Gesetz zur Wiedereinführung der Beitragsparität ist beschlossen. Um Arbeitnehmer und Rentner zu entlasten, wird ab 01.01.2019 der von der Krankenkasse zu erhebende Zusatzbeitrag wieder zu gleichen Teilen von Arbeitgebern bzw. der Rentenversicherung und den Arbeitnehmern gezahlt. Der durchschnittliche Zusatzbeitrag reduziert sich auf 0,9 Prozent (max. Zuschuss 0,45 Prozent), der allgemeine Beitragssatz für die GKV bleibt unverändert bei 14,6 Prozent.

GKV-Versicherte profitieren davon, dass sie einen Zuschuss auf den Zusatzbeitrag erhalten.

Zuschuss für Privatversicherte

Durch die Wiedereinführung der paritätischen Finanzierung erhöht sich auch der Arbeitgeberzuschuss für Privatversicherte. Dieser wird künftig aus der Hälfte des allgemeinen Beitragssatzes und der Hälfte des durchschnittlichen Zusatzbeitrags berechnet.

Entlastung durch Mindestbeitrag für Selbstständige

Ab dem 01.01.2019 werden freiwillig versicherte Selbstständige bei den Mindestbeiträgen den übrigen freiwillig Versicherten gleichgestellt. Die einheitliche Mindestbemessungsgrundlage 2019 liegt bei 1.038,33 EUR. Damit wird der Mindestbeitrag für die Krankenversicherung mehr als halbiert. Er liegt bei ca. 160 EUR.

Verbesserungen für Soldaten auf Zeit

Zeitsoldaten haben während ihrer aktiven Dienstzeit einen Anspruch auf truppenärztliche Versorgung. Bisher erhielten sie nach der aktiven Dienstzeit während des Zeitraums der Übergangsgebührnisse Beihilfe. Diese entfällt ab 01.01.2019. Dafür können sich Soldaten künftig freiwillig versichern und haben die Wahl zwischen GKV und PKV. In beiden Fällen erhalten sie einen Zuschuss zur Krankenversicherung. Weitere Informationen werden nachgeliefert, sobald eine Erläuterung zum Gesetz bzw. eine Durchführungsverordnung vorliegt. | | | |

|

|

weiter lesen im Finanzplanungs-Blog → | | | | Vergleichen Sie hier ihre Krankenkasse → | | | | | | |

| |

| |

| | Baufinanzierungszinskommentar Februar 2019 - Bauzinsen sinken weiter und EZB sorgt sich um schwache Konjunktur | |

| | Das drohende Brexit-Chaos, Konjunkturflaute, Schuldenberge, alte und neue Handelskonflikte. Es gibt derzeit eine Vielzahl von ungelösten wirtschaftlichen und politischen Problemen, weshalb bei der Europäischen Zentralbank (EZB) zunehmend eine Besorgnis ausgelöst wird. Die Wirtschaftsaussichten für das Jahr 2019 wurden bereits mehrfach nach unten korrigiert und auch die EU-Kommission hat die Prognose für das Wirtschaftswachstum der Euro-Zone zuletzt von 1,9 Prozent auf 1,3 Prozent gesenkt. Für viele Experten ist diese Korrektur immer noch zu optimistisch eingeschätzt und gehen deshalb noch von weiteren Prognoseanpassungen nach unten aus. Auch das deutsche Finanzministerium kalkuliert aufgrund der abflauenden Konjunktur mit einem Haushaltsloch von 25 Milliarden bis zum Jahr 2023. EZB zeigt sich besorgt von schwacher Konjunktur was vor allem für Schuldenstaaten problematisch ist

Für diejenigen Länder, die es trotz einer lockeren Geldpolitik und den Niedrigzinsen nicht geschafft haben, ihre Schuldenberge zu reduzieren, sind die düsteren Konjunkturaussichten allerdings besonders problematisch. So prognostiziert beispielsweise die EU-Kommission für Italien, dem Staat mit der höchsten Schuldenquote Europas, nur noch ein Wachstum im Jahr 2019 von gerade einmal 0,2 Prozent. Dadurch werden sich für die italienischen Banken ihre Refinanzierungsbedingungen deutlich verschlechtern. Denn Italien ist auf niedrige Zinsen angewiesen, um allein um den Schuldendienst leisten zu können. Da die aktuelle Regierung in ihrem Haushalt lieber Wahlgeschenke auszahlt und wichtige politische Reformen aufschiebt, wird Italien weiterhin für Unsicherheit sorgen. Deshalb ist es denkbar, dass die drittgrößte europäische Volkswirtschaft mittelfristig sogar eine handfeste Schuldenkrise landen kann.

Neue Anleihekäufe, Helikoptergeld oder TLTROs – Europa braucht neue stimulierende Maßnahmen

Wegen der schwächelnden Wirtschaft und der weiter nachlassenden Inflationsentwicklung rückt eine Normalisierung der Geldpolitik wieder in weite Ferne. Deshalb wird es nach der derzeitigen Sachlage sicher keinen ersten Zinsschritt in diesem Jahr geben, sondern die Europäische Zentralbank (EZB) wird eher zusätzlich stimulierende Maßnahmen zu ergreifen. Denkbar ist, dass die EZB zunächst mit einer Neuauflage der TLTROs beginnen wird. Bei TLTRO handelt es sich um gezielte längerfristige Refinanzierungsgeschäfte mit einem milliardenschweren Anreizprogramm für Banken, dass mehr Kredite vergeben werden. Bei einer weiteren Konjunkturabkühlung, kann mittelfristig auch ein Wiederaufleben der Anleihekäufe nicht ausgeschlossen werden. Von einigen Finanzexperten wird auch das so genannte Helikoptergeld wieder ins Gespräch gebracht, bei dem die Notenbank mit Geldspritzen direkt in die Wirtschaft eingreift. Bisher galt dieses Geldinstrument jedoch als geldpolitisches Tabu und wurde nicht einmal während der letzten Finanzkrise eingesetzt. Deshalb ist es aktuell unwahrscheinlich, dass die EZB auf diese extreme und umstrittene Maßnahme zurückgreift. Bei der Draghi-Nachfolge hat Bundesbank-Chef Weidmann kaum Chancen

Da viele Staaten in der EU weiterhin auf die niedrigen Zinsen angewiesen sind, bleibt der Druck auf die Europäische Zentralbank (EZB) und dem festhalten an der lockeren Zinspolitik hoch. Deshalb finden Befürworter einer restriktiveren Geldpolitik aktuell kaum eine Mehrheit für eine Draghi-Nachfolge. Zu den Anhängern einer restriktiveren Geldpolitik zählt auch Bundesbank-Chef Jens Weidmann, der auch als möglicher Nachfolger Mario Draghis ins Gespräch gebracht wurde. Derzeit sind seine Chancen allerdings nicht nur aufgrund seiner geldpolitischen Ausrichtung gering, sondern auch aus parteitaktischen Erwägungen. Denn die Unionsparteien CDU und CSU haben aktuell eher ein Interesse daran, den Nachfolger von Jean-Claude Juncker zu stellen als die EZB-Präsidentschaft zu übernehmen. Auch die amerikanische Wirtschaft schaltet einen Gang zurück und bringt die Fed vom Kurs ab

Das Wirtschaftswachstum in den USA schwächt sich zwar tendenziell ebenfalls ab, allerdings bleibt es auf einem vorerst soliden Niveau. Dadurch ist die Federal Reserve System (Fed) erst einmal von dem bisher eingeschlagenen Zinserhöhungskurs zurückgerudert. Dies wird dazu führen, dass die Fed kurzfristig erst einmal keine weiteren Zinsschritte machen wird. Sie wird die weitere wirtschaftliche und politische Entwicklung abwarten, denn es ist erkennbar, dass auch die Effekte von Donald Trumps Steuersenkungsprogramm langsam verpuffen und sich die Wirtschaft in den USA in jedem Fall abschwächen wird. Wie stark sich das Wirtschaftswachstum abschwächen wird, hängt hauptsächlich von der Entwicklung der von Donald Trump angezettelten Handelskonflikte ab. Donald Trump bleibt zwar weiter bei seinen Drohgebärden, bringt aber gleichzeitig durch die Verschiebung der Frist zur Zollerhöhung auf chinesische Importe ein wenig Hoffnung auf eine Deeskalation des Konfliktes mit China. Bauzinsen und Rendite der Bundesanleihen so niedrig wie 2016

Die Rendite der 10-jährigen Bundesanleihe hat im Februar 2019 erneut einen Tiefstand erreicht und ist mit 0,09 Prozent so niedrig wie seit 2016 nicht mehr. Auch die Bauzinsen ziehen nach und bewegen sich seit Anfang Februar 2019 beispielsweise bei der 10-jährigen Zinsbindungszeit wieder unter der Ein-Prozent-Marke. In den nächsten Monaten kann weiter mit einer nach unten gerichteten Seitwärtsbewegung bei den Bauzinsen gerechnet werden. Vom aktuellen Niveau aus betrachtet, dürfte es bis zum Jahresende allerdings wieder einen marginalen Aufwärtstrend geben. Für Immobilienkäufer oder Umfinanzierer bedeutet dies weiterhin, die niedrigen Zinsen für eine möglichst hohe Tilgung zu nutzen und eine lange Zinsbindung auswählen, um sich das aktuelle Zinsniveau langfristig zu sichern. Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht fallend

mittelfristig:schwankend seitwärts

langfristig: steigend | |

| | weiter lesen im Baufinanzierungs-Blog → | |

|

|

| | |

| |

| |

| | Banken müssen künftig einmal jährlich informieren | |

| |

|

| | Das Girokonto haben viele Verbraucher noch nie gewechselt. Dies liegt sicher auch an dem mangelndem Wissen darüber, wieviel das eigene Konto über das Jahr betrachtet kostet. Hier sorgt nun eine neue EU-Regelung für mehr Transparenz. Denn die Kontoführungsgebühr war bisher nicht unbedingt transparent: Als Kunde musste man in seinen Kontoauszügen oft mehrere Positionen aus verschiedenen Kontoauszügen zusammen rechnen, um dann eine Gesamtsumme der Kontokosten herauszufinden.

Nun gilt für die Banken eine jährliche Informationspflicht

Seit dem 31. Oktober 2018 müssen nun alle Banken ihre Kunden einmal im Jahr darüber informieren, wie viel ihr Girokonto insgesamt kostet. Diese Gesamtkosten setzen sich aus Zinsen für das Überziehen des Dispokredits, Gebühren für Überweisungen und Daueraufträge oder den eigentlichen Kontoführungsgebühren zusammen. Außerdem muss künftig vor einem Vertragsschluss mittels eines Informationsblattes Auskunft über die zu erwartenden Kosten gegeben werden. Denn bisher sind die Kosten, die Banken für die Kontoführung in Rechnung stellen, kaum vergleichbar. Auch auf den Internetseiten der Banken sind übersichtliche Preisangaben selten. Als Verbraucher muss man sich häufig die Kosten der Kontoführung in seinen Kontoauszügen mühsam zusammensuchen. Mehr Transparenz bringt Übersicht für die Verbraucher

Wenn man in unregelmäßigen Abständen seine Kontoauszüge überprüft, stellt man nur fest, dass zum Monatsende Beträge auf dem Girokonto in Rechnung gestellt werden. Um welche Kosten es jedoch insgesamt geht und ob das Konto im Vergleich mit anderen günstig oder teuer ist, lasse sich so nicht nachvollziehen. Künftig werde sich das ändern und es wird tatsächlich deutlich einfacher, die Konditionen verschiedener Girokonten zu vergleichen. Als Verbraucher kann man dann sehen, dass man beispielsweise 6,45 Euro monatlich für die Kontoführung zahlt, dass jede beleghafte Überweisung 1 Euro kostet und eine Bargeldabhebung am Schalter mit 2 Euro zu Buche schlägt. So kann sich innerhalb eines Jahres – je nach Kontonutzung – ein Betrag von 200 bis 300 Euro aufsummieren.

Wann sollte man über einen Kontowechsel nachdenken?

Wenn man für sein Girokonto mehr als 60 Euro im Jahr an Gebühren zahlt, dann ist es sinnvoll über einen Kontowechsel nachzudenken. Diese Empfehlung gibt die Stiftung Warentest. Als erstes kann bei der eigenen Bank nach einem günstigeren Modell gefragt werden. Wenn kein kein passendes Angebot dabei ist, sollte die Bank gewechselt werden. Bei einem Anbietervergleich ist es wichtig, nicht nur auf die Gebühren der Kontoführung zu achten, sondern auch weitere Kosten, wie Geld abheben oder Überweisen im Blick haben.

Eine Bestandsaufnahme ist wichtig

Vor dem Wechsel sollte man zunächst eine Bestandsaufnahme durchführen und seinen Bedarf ermitteln: Was zahle ich derzeit für welche Leistung und welche Leistungen brauche ich wirklich? Für manche ist eine Filialbank mit persönlicher Beratung geeigneter und für andere eher eine rund um die Uhr erreichbare Direktbank. Prämienangebote oder kurzfristige Vorteile sollten für eine Entscheidungsfindung beim Anbietervergleich nicht ausschlaggebend sein, empfiehlt die Stiftung Warentest.

Nutzen Sie die Kontowechselhilfe

Damit ein Kontowechsel reibungslos funktioniert, kann man die gesetzliche Kontowechselhilfe nutzen. Dabei wird die neue Bank ermächtigt, dass sie bei der alten Bank alle nötigen Daten für den Wechsel anfordern darf. Die Stiftung Warentest empfiehlt für Online-Banking-Kunden den digitalen Kontowechselservice zu nutzen, da dieser besser sei. Als Kunde erhält man dann in jedem Fall eine Liste mit den Buchungen der zurückliegenden 13 Monate und zwar nach Daueraufträgen, Lastschriften und Geldeingängen sortiert. So kann man dann wichtige Zahlungspartner über die neue Kontoverbindung, beispielsweise Arbeitgeber, Vermieter, Stromversorger und Telekommunikationsanbieter informieren. Das alte Konto sollte erst gekündigt werden, wenn alle Zahlungspartner die neue Kontoverbindung bestätigt haben. | | | | weiter lesen im Finanzplanungs-Blog → | | Vergleichen Sie hier ihr Girokonto → | |

|

| | |

| |

| |

| | Hausratversicherung - im Schadensfall kein Geld ohne Stehlliste | |

| | | | Eine Hausratversicherung schützt Ihr Hab und Gut und ist für jeden Haushalt wichtig, unabhängig ob dieser groß oder klein ist. Die Beiträge dienen für die Absicherung von Möbeln und anderen Einrichtungsgegenständen, der Kleidung, Wohnaccessoires, Kücheninventar sowie Lebensmittel. Auch Sport- und Freizeitgeräte, Arbeitsmittel, Rasenmäher, Kleintiere, eigene Markisen und Antennenanlagen und vieles mehr zählen dazu. Aber auch wer regelmäßig seine Versicherungsbeiträge gegen Diebstahl oder andere Schäden bezahlt, der bekommt nicht in jedem gemeldeten Fall einen garantierten Schadenersatz. Bei einem Einbruch kann der Versicherer zum Beispiel zwingend Stehlliste anfordern. Ohne angeforderte Stehlliste kein Geld

So hatte kürzlich ein Familienvater das Nachsehen, als seine Hausratversicherung den Schadenersatz wegen eines Einbruchs in seiner Wohnung verweigert hatte. Der Familienvater war über drei Monate mit seiner Familie abwesend gewesen. Als sie aus dem Urlaub zurück kamen, war die Haustür ausgehebelt und es fehlte eine nicht unerhebliche Summe Bargeld und Familienschmuck. Der Familienvater war im irrigen Glauben, dass er die von der Polizei angeforderte Stehlliste nicht einzureichen hätte, da das gestohlene Geld und der Schmuck nicht gekennzeichnet und somit nicht "nachweislich" als sein Eigentum deklariert werden könne. Doch da irrt der Familienvater. Er muss auf jeden Fall eine Stehlliste bei der Polizei vorlegen, damit diese nachprüfen könnten, wer von dem Urlaub wusste oder von den Verstecken des Geldes und des Schmuckes. Die Hausratversicherung ist berechtigt, bei Fehlen der Stehlliste eine Leistung aus der Hausratversicherung zu verweigern. Zu diesem Schluss kam das Amtsgericht München - Az. 113 C 7440/10. Gartengrill gehört nicht zu Hab und Gut des üblichen Hausrates

In einem anderen Fall hat das Amtsgericht Segeberg - AZ 17 (116/11) entschieden, dass es für den Gartengrill, der aus dem Garten entwendet wurde, ebenfalls keinen Ersatzanspruch gegenüber der Hausratversicherung gibt. Ein Gartengrill gehört grundsätzlich nicht zu einem gemeinen Möbelstück bzw. Einrichtungsgegenstand, der zur Lagerung von Mensch, Tier und Gegenständen dient.

Wichtiger Vorsorgetipp für den Schadensfall

Wenn bei einem Einbruch oder einem Feuer ein Schaden eingetreten ist, muss man dies unverzüglich seinem Hausratversicherer melden. Unverzüglich bedeutet für den Versicherer im Regelfall 14 Tage und wird in der Vertragsbedingungen geregelt. Um nun schnell zu wissen was fehlt oder zerstört wurde, ist es sinnvoll in regelmäßigen Abständen sein Hab und Gut entweder zu fotografieren oder zu filmen. Die Bilder oder das Video sollten dann außerhalb der eigenen Wohnräume aufbewahrt werden, damit man anhand dieser Unterlagen bei der Schadenmeldung alles angeben kann oder zum Beispiel bei Schmuck von einem Juwelier die Werte schätzen lassen kann. | |  | | | | | | weiter lesen im Blog → | | | | | | | | | |

| |