Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. November 2024

Turbulenzen an den globalen Aktienmärkten zeigen immer wieder, welchen Einfluss die gewählte Portfoliostruktur auf die Performance hat. So verkrafteten breitgestreute Depots den Einbruch der Aktienmärkte deutlich besser und diverse Absolute-Return-Produkte können auch in der Krise glänzen. Doch jede noch so ausgefeilte Strategie kann langfristig nicht erfolgreich bleiben, wenn sie nicht regelmäßig angepasst und feinjustiert wird.

Wenn es rauf geht, geht es auch mal wieder runter

Gespannt schauen die Anleger in den letzten Wochen auf die Entwicklung der Kurse dieses Jahres. Der DAX auf einem neuen Allzeithoch, Zugewinne in beinahe allen Regionen und Branchen und täglich neue Höchststände bei den Kryptowährungen. Diese Euphorie beginnt mittlerweile leicht zu bröckeln: Die geplatzte Regierungskoalition mit anstehenden Neuwahlen in Deutschland, der Ausgang der US-Wahl und den sich jetzt schon abzeichnenden wirtschaftlichen Gegenwind, wieder steigende Inflationszahlen in den USA oder die andauernde Immobilienkrise in China zeigen, dass Anleger wohl noch länger mit Schwankungen an den Finanzmärkten rechnen müssen.

Rebalancing in der Krise

Dies aber als Anlass zu nehmen, sich mit Anpassungen im Depot zurück zu halten und auf ruhigere Zeiten zu hoffen, kann unter Umständen sehr teuer werden. Die besonders stark gesunkenen Aktienpositionen führen nämlich nicht nur zu niedrigeren Erträgen, sondern auch zu einer geringeren Gewichtung innerhalb des Portfolios. Von der ursprünglich gewählten Anlagestrategie bleibt so häufig nicht mehr viel übrig. Wer dieser Entwicklung gegensteuern möchte, kommt also nicht um kleine bis größere Anpassungen herum.

Beim sogenannten Rebalancing wird dabei regelmäßig die festgelegte Verteilung der Anlageklassen wieder hergestellt. Positionen mit positiver Kursentwicklung werden dabei verkauft, um soweit möglich Gewinne „mitzunehmen“. Wertpapiere mit negativer Entwicklung werden dagegen nachgekauft, um von den günstigeren Preisen zu profitieren. Auch wenn manchem Anleger dieses antizyklische Vorgehen gegen das persönliche Bauchgefühl geht, kann nur mithilfe dieser Anpassungen die Anlagestrategie aufrechterhalten werden.

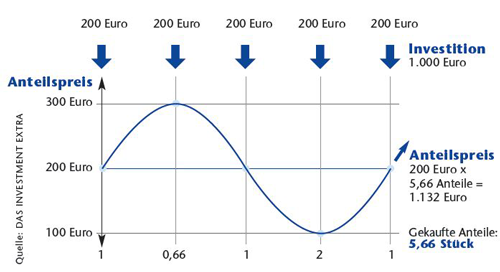

Schwankende Märkte sind Cost-Average-Zeit

Wie häufig diese Anpassungen vorgenommen werden sollten, ist dabei unter Experten umstritten. Häufig hört man die Faustregel: eine Nachjustierung pro Jahr ist mehr als genug. Dass dies unter Umständen aber auch zu wenig sein kann, haben uns die letzten Wochen gezeigt. Gerade in Zeiten größerer Schwankungen an den Märkten, wie wir sie in den letzten Monaten erlebt haben, lohnt sich der Blick auch auf kleinere Abweichungen vom gewünschten Kurs. Auch mit monatlichen Beträgen zu sparen ist in dieser Zeit sinnvoll. Durch die Durchschnittskaufmethode (Cost-Avarage-Effekt) können die Schwankungen optimal genutzt werden. Ich helfe Ihnen gerne, wenn sich Anpassungen tatsächlich als sinnvoll und notwendig erweisen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Insolvenzsicherheit von Investmentfonds

Kfz-Versicherung – Mit welchen Stellschrauben lässt sich Geld einsparen

Zahnzusatzversicherung - Was bedeutet KIG 1-5

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. November 2024

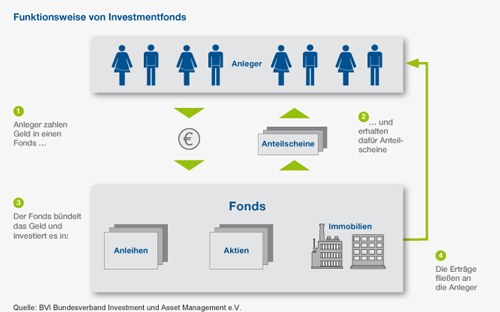

Es sind besonders Investmentfonds, die bei den Sparern sehr beliebt sind. Die Fondsgesellschaften verwalten insgesamt etwa vier Billionen Euro direkt und indirekt für rund 50 Millionen Menschen in ganz Deutschland. Das von vielen Sparern in einen gemeinsamen Topf eingezahlte Geld, wird im Rahmen der Anlagestrategie des Investmentfonds möglichst gewinnbringend angelegt. Auf diese Weise kann das Geld in verschiedene Wertpapiere oder Objekte verteilt werden.

Vorteile von Investmentfonds

Investmentfonds bieten eine hohe Liquidität. In der Regel können Sie jederzeit beliebig viele Anteile kaufen oder auch zum aktuellen Rücknahmepreis an die Gesellschaft wieder zurückgeben. Bereits auch kleinere Summen können Sie breit streuen und in unterschiedlichen Anlagenformen, wie zum Beispiel Anleihen, die auch als Renten bezeichnet werden, Immobilien oder Aktien investieren. Auf diese Weise können Sie die Renditechancen besser nutzen und Risiken mindern. Mit einem monatlichen Sparplan, kann man die Schwankungen an den Anlagemärkten minimieren und von Cost-Average-Effect profitieren.

Wie sicher sind Investmentfonds?

Mit den Investmentfonds erhalten Sie einen maximalen Anlegerschutz der sich dahingehend äußert, dass im Rahmen umfassender gesetzlicher Regelungen genau festgelegt ist, was ein solcher Fonds darf und was er nicht darf. Die Gesetzeseinhaltungen werden durch eine entsprechende Aufsichtsbehörde, die Bundesanstalt für Finanzdienstleistungen (BaFin), regelmäßig überwacht. Auch in den Fall dass die Investmentgesellschaft Konkurs anmelden muss, sind Ihre Anlagen ein gesetzlich geschütztes Sondervermögen.

Für Sie bedeutet das im Einzelnen, dass im Falle einer Insolvenz der Fondsgesellschaft das Vermögen des Fonds nicht in die Konkursmasse eingeht. Ihr Vermögen bleibt eigenständig erhalten. Auf die Depotbank geht das Recht zur Verwaltung des Sondervermögens über. Diese kann den Fonds abwickeln oder auch den Erlös an die einzelnen Anleger verteilen, sowie bei Zustimmung durch die Bundesanstalt für Finanzdienstleistungen (BaFin) auf eine andere Kapitalgesellschaft übertragen.

Welche Investmentfonds gibt es?

- Aktienfonds

Aktienfonds investieren schwerpunktmäßig in Aktien, also in Anteile an börsennotierten Unternehmen. Aktien sind Sachwerte, die auch vor Inflation schützen können. Wer Fondsanteile erwirbt, wird Miteigentümer der verschiedenen Unternehmen, in die der Fonds investiert. Während manche Fonds die Aktien weltweit streuen, sind andere spezieller ausgerichtet und konzentrieren sich beispielsweise auf bestimmte Themen, Branchen oder Länder. Die Erträge erzielen sie durch Kurssteigerungen der Aktien und durch Dividenden. Über längere Zeiträume zählen Aktienfonds zu den renditestärksten Fondsarten; allerdings sind auch die Wertschwankungen vergleichsweise hoch.

- Rentenfonds

Rentenfonds enthalten verzinsliche Wertpapiere wie Pfandbriefe, Staatsanleihen oder Unternehmensanleihen. Sie setzen verschiedene Schwerpunkte nach Regionen, Ausstellern, Währungen oder Laufzeiten. Die wichtigsten Ertragskomponenten sind die Zinsen und die Kursgewinne.

- Mischfonds

Mischfonds kombinieren unterschiedliche Anlagen, beispielsweise Aktien und Renten oder Geldmarktpapiere. Dadurch können sie flexibel auf unterschiedliche Marktsituationen reagieren. Je nachdem, ob der Mischfonds eher auf Sicherheit oder auf Chancen setzt, enthält er mehr Renten oder mehr Aktien.

- Offene Immobilienfonds

Offene Immobilienfonds investieren meist in Gewerbeimmobilien wie Bürohäuser, Einkaufszentren, Logistik- und Hotelgebäude im In- oder Ausland. Manche Fonds haben einen Schwerpunkt auf bestimmte Länder oder Regionen, einige sind auch auf Wohngebäude spezialisiert. Die Wertentwicklung hängt davon ab, wie hoch die Mieteinnahmen sind und wie sich der Wert der Gebäude entwickelt. Für offene Immobilienfonds gelten besondere Haltefristen und Rückgaberegeln.

- Exchange Traded Funds (ETFs) / Indexfonds

Bei den ETFs wählt kein Fondsmanager die Anlagen aus, sondern sie bilden einen Index nach, wie zum Beispiel den DAX, TecDAX oder den MSCI World. Ihre Wertentwicklung entspricht daher fast genau der des abgebildeten Index. Für die Nachbildung gibt es unterschiedliche Methoden: die meisten Fonds kaufen die im Index enthaltenen Wertpapiere (physische oder replizierende Nachbildung). Einige bilden die Entwicklung des Index künstlich ab, z. B. durch den vertraglichen „Tausch“ der Wertentwicklung und der Erträge von Wertpapieren (synthetische Nachbildung). Anleger können viele ETFs über die Börse kaufen und täglich handeln.

- Geldmarktfonds

Wie der Name schon sagt, investieren diese Fonds am Geldmarkt – in Festgelder, festverzinsliche Wertpapiere oder Bankguthaben; außerdem in bestimmte Anleihen mit hoher Qualität, kurzer Laufzeit und einer Zinsbindung von maximal 13 Monaten. Die Renditen entsprechen in der Regel den aktuellen Marktzinsen im Handel zwischen Banken.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Den Schimmelpilz nicht einladen - Richtig lüften und heizen

Tagesgeld – Warum zahlen Banken ihren Kunden so niedrige Zinsen?

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 24. Oktober 2024

Gerade im Winter entstehen in vielen Gebäuden schwarze Schimmelflecken am Fenstersims oder in der Zimmerecke. Der Grund dafür können bauliche Mängel oder eine unzureichende Belüftung und/oder Beheizung sein, wodurch es zu einer hohen Luftfeuchtigkeit kommt. Mit einem Hygrometer kann man den Luftfeuchtigkeitswert messen und gut überwachen. Der Bundesverband Schimmelpilzsanierung (BSS) hat nun 8 digitale und 6 analoge Hygrometer verschiedener Preisklassen getestet.

Zu hohe Luftfeuchtigkeit kann gerade im Winter für schwarze Flecken sorgen

Schimmel ist unangenehm und gesundheitsschädlich. Im Winter wird der Pilz teilweise geradezu eingeladen, sich zu Hause breitzumachen. Wenn man beispielsweise durch falsches lüften für eine zu hohe Luftfeuchtigkeit im Zimmer sorgt, bietet man dem schwarzen Geflechten perfekte Wachstumsbedingungen. Dies muss nicht sein, denn die Kontrolle der Luftfeuchtigkeit kann einfach mit einem Hygrometer vorgenommen werden. Dies sind kleine analoge oder digitale Geräte, mit denen die Werte im Haus gemessen und überwacht werden. Der Bundesverband Schimmelpilzsanierung (BSS) hat in einem Test verschiedene Geräte ein Jahr lang verglichen und ist zum Teil zu überraschenden Ergebnissen gekommen.

Zu den Testsiegern gehören Geräte für unter zehn Euro

Die digitalen Modelle schnitten von den getesteten Geräten am besten ab. Beim Testsieger gab es lediglich eine Abweichung von maximal 0,4 Prozent und beim schlechtesten Gerät von 4,4 Prozent bei der relativen Feuchte. Die Abweichungen bei den digitalen Geräten ist somit so gering, dass sie irrelevant sind. Bei den analogen Geräten schnitt das Profigerät mit 2,9 Prozent Abweichung am besten ab. Bei den schlechtesten Modellen gab es Unterschiede von bis zu 17 Prozent. Die ist für die Praxis schon problematisch. Entscheidend für gute Messergebnisse bei den analogen Geräten ist eine richtige Kalibrierung. Da dies teilweise Fachwissen und auch Messgeräte erfordert, sind die digitalen Geräte bedenkenlos dem Verbraucher zu empfehlen.

Hier kommen Sie zum Testbericht

Luftfeuchtigkeit im Haus sollte nach Expertenansicht zwischen 40 und 60 Prozent liegen

Die Empfehlung vom Bundesverband Schimmelpilzsanierung (BSS) ist, dass im Winter bei geringen Außentemperaturen die Luftfeuchte weniger als 50 Prozent betragen sollte, 40 Prozent sind besser. Abweichende Werte auf einem Hygrometer von 10 bis 17 Prozent machen deshalb einen erheblichen Unterschied aus. Das Problem mit Schimmel ist aber nicht nur ein Winterthema, denn die Sporen von Schimmelpilzen befinden sich immer und überall in der Luft. Damit Schimmel wirklich gut wachsen kann, wird eine dauerhaft eine hohe Luftfeuchtigkeit von über 80 Prozent benötigt.

Da die Luftfeuchtigkeit in einem Zimmer nicht an jeder Stelle gleich hoch ist, sollte man beachten, dass wenn beispielsweise Werte in der Raummitte von 24 Grad und einer relativen Luftfeuchte von 60 Prozent vorhanden sind, es an den kalten Außenwänden des Zimmers 20 Grad und eine höhere Luftfeuchte geben kann. Wird dann über längere Zeit nicht gut weggelüftet, kann Schimmel wachsen. Sichtbar wird dies im Winter vor allem an oberen Zimmerecken, wo sich die Luft trotz Lüftens grundsätzlich eher staut.

Hygrometer in der Raummitte aufzustellen

Durch die Bewegung der Luft erzielt man in der Raummitte die beste Relevanz. Wegen den leicht überschrittenen Hygrometer-Werten braucht man jedoch nicht in Panik zu verfallen. Experten gehen davon aus, dass Schimmel erst bei 80 Prozent Luftfeuchtigkeit über sechs Tage bei täglich sechs Stunden wächst. Wird also dauerhaft zu wenig lüftet, wird das Risiko des Schimmelbefalls relevant.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Herbstlaub – Wer muss die Blätter auf Gehwegen und Straßen beseitigen?

Geldanlagen im 3. Quartal 2024 – Maßvolle globale Konjunkturdynamik und der Beginn der Zinssenkungspolitik

Autoversicherungen mit Rabattretter oder Rabattschutz

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. Oktober 2024

Der Herbst bringt mit seinen bunten Blättern viel Farbe in die Natur und die Gärten. Doch wenn die Blätter von den Bäumen fallen, ist die Laubentsorgung oft ein Streitpunkt. Die Folgen des Herbstes beschäftigen deshalb immer wieder die Gerichte. Der Verband der Immobilienverwalter (VDIV) RheinlandPfalz/Saarland informiert darüber, welche Pflichten Eigentümer oder Mieter haben.

Der Vermieter kann die Aufgabe an den Mieter übertragen

Die regelmäßige Beseitigung von Laub und gefährlichen Ästen zählt zu den sogenannten Verkehrssicherungspflichten des Grundstückseigentümers beziehungsweise des Vermieters. Auf den öffentlichen Straßen und Wegen ist dafür die Kommune zuständig. Diese Aufgabe gibt sie jedoch in der Regel über eine Satzung direkt an die angrenzenden Grundstückseigentümer weiter. So sind neben den Wegen auf dem eigenen Grundstück auch die direkt angrenzenden Gehsteige von Laub- oder Schneemengen zu befreien.

Vermieter können diese Arbeiten zwar grundsätzlich dem Mieter übertragen, jedoch entbindet ihn das selbst nicht automatisch von seinen Verkehrssicherungspflichten. Weiterhin muss durch eine ausdrückliche Regelung im Mietvertrag oder einer beigefügten Hausordnung die Übertragung geregelt sein und er muss gewährleisten, dass der Mieter seiner Aufgabe nachkommt.

Laubentsorgung im Herbst: Wer in der Pflicht steht und Räumpflicht „in üblichem Maß"

Wann ist das Laub täglich zu beseitigen? Wolfgang Ries, stellvertretender Vorstand des VDIV Rheinland-Pfalz/Saarland: „Die Laubentsorgung muss natürlich zumutbar bleiben. Gerichte sprechen beim Thema Laub von einer Räumpflicht in üblichem Maß. Das Problem ist allerdings, dass das im Streitfall von Gerichten unterschiedlich ausgelegt wird. Oft übergeben Eigentümergemeinschaften das Laubräumen an einen externen Dienstleister, dieser wird über die Jahresabrechnung verrechnet und die Bewohner müssen sich um nichts kümmern."

Werktags ist je nach Satzung der jeweiligen Kommune zwischen circa 6:30 und 21:00 Uhr für laubfreie Wege zu sorgen, an Sonn- und Feiertagen ab 8:00 Uhr. Wenn es etwa durch nasses Laub zum Sturz kommt, entscheiden Gerichte über Mitschuld und Ansprüche des Verunglückten. Fußgänger haben sich aber bei herbstlicher Witterung auch vorsichtig zu verhalten, denn sie müssen sich darauf einstellen, dass es im Herbst durch Blätter rutschig werden könne. Eine Reinigung der Wege durch Grundstücksbesitzer könne nur im Rahmen des Zumutbaren verlangt werden.

Eine Haus- und Grundbesitzerhaftpflichtversicherung des Vermieters reguliert den Schaden, auch wenn der Mieter für das Räumen zuständig war. Die Versicherung wird aber versuchen, sich das Geld beim Mieter zurückzuholen. Wenn er Glück hat, übernimmt seine Privathaftpflichtversicherung dann den entstandenen Schaden. Wohnt man selbst als Eigentümer im Objekt, dann ist die Privathaftpflichtversicherung für eine Entschädigung zuständig.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

M+S-Reifen ohne Winterreifenstatus: "Alpine"-Symbol ab 1. Oktober 2024 Pflicht

Vorsicht vor herabfallenden Baumfrüchten – Kfz-Versicherung zahlt nicht jeden Schaden am Auto

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. Mai 2025

Ab dem 1. Oktober 2024 gibt es neue Regeln für Winterreifen: Reifen mit dem M+S-Symbol (Matsch + Schnee) gelten bei winterlichen Straßenverhältnissen nicht länger als Winterreifen. Schon seit dem 1. Januar 2018 reicht die Kennzeichnung M+S ("Matsch und Schnee") für Ganzjahresreifen nicht mehr für die Nutzung bei winterlichen Straßenverhältnissen aus. Seitdem ist bei Ganzjahresreifen das Schneeflockensymbol („Alpin-Symbol“) zwingend erforderlich. Eine Übergangsfrist galt nur für vor dem 31. Dezember 2017 produzierte Reifen mit M+S-Symbol – die nun am 30. September 2024 endet. Entsprechend stellt die Nutzung bei winterlichen Straßenverhältnissen ab Oktober 2024 eine Ordnungswidrigkeit dar.

Bei winterliche Straßenverhältnissen haben MS-Reifen keinen Winterreifenstatus mehr

Obwohl die Verwendung von M+S-Reifen nicht generell verboten ist, werden sie aber ab Oktober 2024 wie Sommerreifen behandelt. Fährt man bei Eis oder Schnee mit diesen Reifen, muss zukünftig mit einem Bußgeld und einem Punkt in Flensburg gerechnet. Auch für den Versicherungsschutz können die M+S-Reifen in diesen Fällen erhebliche Folgen haben. So kann die Kaskoversicherung, welche für Schäden am eigenen Fahrzeug aufkommt, die Schadenleistungen unter Umständen reduzieren oder sogar komplett verweigern.-Dagegen bleibt der Schutz der Kfz-Haftpflichtversicherung bestehen, auch wenn der Unfallverursacher bei winterlichen Verkehrsverhältnissen mit M+S oder anderen Sommerreifen unterwegs ist. Die Kfz-Haftpflichtversicherung übernimmt weiterhin die gesetzlich vorgeschriebene Regulierung eines Schaden vom Unfallgeschädigten.

|

Autoversicherung - So findet man eine günstige |

Versicherungsschutz jedoch nur in Einzelfällen gefährdet

Während der Verstoß gegen die Neuregelungen ein Bußgeld und einen Punkt in Flensburg zur Folge haben kann, hat das Verbot in der Regel keine Auswirkung auf den Kfz-Versicherungsschutz. Allerdings nur dann, wenn der Versicherer in der Kaskoversicherung bedingungsgemäß gänzlich auf den Einwand der grob fahrlässigen Herbeiführung des Versicherungsfalls verzichtet. Allerdings können sich in Einzelfällen veränderte Bewertungsmaßstäbe durch die Neuregelungen ergeben, die zu einer Gefährdung des Versicherungsschutzes führen. Im Gegensatz zu den Maßnahmen der Verkehrsbehörden, sind Nachteile für den Versicherungsschutz in solch einen Fall jedoch eher unwahrscheinlich, denn die falsche Bereifung muss nachweislich für den Versicherungsfall ursächlich sein. Deshalb ist zu empfehlen, sich mit Vertragsbedingungen der persönlichen Autoversicherung auseinander zu setzen, wie der Begriff "Grobe Fahrlässigkeit" behandelt wird, um keine bösen Überraschungen zu erleben.

Die Winterreifenpflicht in Deutschland

In Deutschland gilt die sogenannte situative Winterreifenpflicht. Das heißt: Bei Glatteis, Schneeglätte, Schneematsch, Eis- oder Reifglätte dürfen nur Autos mit Winterreifen unterwegs sein. Eine Pflicht, sein Auto für einen bestimmten Zeitraum mit Winterreifen auszurüsten, gibt es nicht. Wer keine Winterreifen hat, muss bei winterlichen Straßenverhältnissen aber sein Auto stehen lassen. Zugelassene Winterreifen erkennt man am Alpine-Symbol (Schneeflocke und Bergzacken) als gesetzliches Erkennungsmerkmal, woraus resultiert das Reifen, die kein Alpine-Symbol haben auch keine Winterreifen sind.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zusatzdarlehen für eine bereits finanzierte Immobilie

US-Wahl 2024: Trump oder Harris – Die Qual der Wahl für Anleger?

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 11. September 2024

Eine technisch zeitgemäßere Heizungsanlage, der nicht bedachte zusätzliche Aufwand für die Gartengestaltung oder der Wunsch nach einem optimaleren Badezimmer, können während der Bauphase in zu einem Problem werden. Ein Hausbau ist immer mit finanziellen Risiken verbunden, weil im Vorfeld nie ganz klar ist, wie hoch die Kosten im Endeffekt ausfallen. Unerwartete Ausgaben überschreiten oft das Budget und das der Betrieb nicht still steht, empfiehlt sich ein Zusatzdarlehen für bereits finanzierte Immobilien.

Den bestehenden Immobilien-Kredit aufstocken wäre nicht sinnvoll

Ein Hausbau ist häufig mit Stress und Veränderungen verbunden. Zu Ende der Bauphase, wenn es um die Inneneinrichtung geht, will der eine oder andere Immobilienbesitzer eventuell doch andere Möbel oder teure Fliesen im Badezimmer. Auch der nachträgliche Einbau einer speziellen Heizungsanlage oder Klimaanlage reißt ordentliche Löcher ins Budget. Die meisten gehen bei solch einem Anlagen zu ihrer Bank und versuchen den Immobilienkredit einfach aufzustocken. Im ersten Moment klingt diese Möglichkeit nach einer unproblematischen Lösung. Bei näherer Betrachtung lohnt sich der Schritt in den meisten Fällen nicht. Das liegt daran, weil meist ein höherer Zinssatz zu Tragen kommen, ferner muss die Darlehenssumme im Grundbuch verändert werden, wo weitere Kosten hinzukommen. Bei geringen Zusatzsummen macht es mehr Sinn, auf einen Privatkredit zu setzen.

Einen praktischen Kreditvergleich im Internet durchführen

Privatkredite gibt es bei zahlreichen Banken. Dementsprechend ist Qual der Wahl. Wer nicht alle Filialen in der Umgebung abklappern möchte, macht direkt im World Wide Web einen Kreditvergleich. Dort werden die besten Kredite samt Zinssätze aufgelistet und die meisten lassen sich in kurzer Zeit beantragen. Allerdings gibt es wie immer Vor- und Nachteile im Leben, so auch bei der Frage, ob sich ein Kredit aus dem Internet wirklich lohnt.

Vorteile eines Online-Kredits:

Wie bereits erwähnt, wer im Internet nach einem Kredit sucht, muss nicht von A nach B fahren, sondern bekommt die besten Angebote am Silbertablett serviert. Ferner werden die aktuellen Zinssätze dargestellt und gegenüber gestellt. Im Web gibt es ferner Kredite von Privat die teils noch günstigere Konditionen ermöglichen.

Nachteile eines Online Kredits:

Wer einen guten Draht zu seinem Bankbetreuer hat, wird womöglich bei der Hausbank besser davon gekommen, weil die Konditionen dort noch günstiger sind als im Web. Wer ganz sicher sein möchte, vergleicht im Internet und lässt sich direkt ein Angebot vom Betreuer erstellen.

Fragen und Zusatzleistungen beim Abschluss genau lesen

Ein weiterer Nachteil ist das fehlende Betreuungsangebot bei Direktbanken. Zwar kann man sich am Telefon beraten lassen, dennoch ist diese nicht so umfangreich wie vor Ort. Während des Vertragsabschlusses kommt es ferner vor, dass teure Zusatzleistungen angeboten werden. Zum Beispiel Versicherungen, die wo anders günstiger wären. Viele klicken auf Ja, weil sie glauben, es handelt sich um ein tolles Angebot. Deswegen gilt im Web, alles doppelt und dreifach kontrollieren und die AGB in aller Ruhe studieren. Bevor die zahlreichen Formulare unterschrieben werden, sollte noch einmal genau gecheckt werden, ob die Zinssätze mit dem Online Angebot übereinstimmen. Etwaige Zusatzkosten verstecken sich auch zu häufig in den Verträgen.

Wer günstige Konditionen haben möchte, aber auf eine persönliche Betreuung wert legt, vergleicht bestenfalls nur jene Kredite, die von den Filialbanken angeboten werden. Wurde der passende Ratenkredit gefunden, einfach einen Termin ausmachen und den Kredit fixieren.

Fazit

Der Hausbau sollte nicht stillstehen, weil das Budget knapp wird. Durch einen praktischen Ratenkredit lässt sich ohne Risiko das Bauguthaben aufstocken, um die notwendigen Baumaßnahmen ohne Probleme durchzuführen. Die Alternative wäre, gewisse Dinge erst später einzubauen, doch in den meisten Fällen zahlt sich dies nicht aus. Im Endeffekt kommen wieder Umbauarbeiten auf einen zu, wo ein Ratenkredit die bessere Wahl darstellt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kreditkarten: Welche unterschiedlichen Arten gibt es

Warnung vor Phishing mit QR-Codes per Briefpost von Bankinstituten

Versicherungslücke kann Hausbesitzer ruinieren