Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. Februar 2025

Sein eigenes Heim zu bauen, ist der Traum von vielen. Wenn man den Hausbau und die Baufinanzierung plant, sollte man dabei allerdings auch Vorkehrungen treffen, die garantieren, dass dieser Traum im Fall einer plötzlichen Berufsunfähigkeit nicht zum Albtraum wird. Bleibt das monatliche Gehalt aus, ist es in den meisten Fällen unmöglich, die Zahlungen für den Kredit weiterzuführen. In vielen Fällen führt das schließlich zum Verlust der Immobilie.

Rentenreform hat Zusatzversicherung notwendig gemacht

Bis zur Rentenreform im Jahr 2001 bestand es für alle eine gesetzliche Berufsunfähigkeitsversicherung, die eine gewisse Sicherheit gewährleistete, wenn sich ein Arbeitnehmer plötzlich außer Stande sah, seiner beruflichen Tätigkeit weiterhin nachzugehen. Nach der Reform genießen jedoch nur noch Personen, die vor dem 1. Januar 1961 geboren sind, diesen Schutz. Jeder, der nach diesem Datum geboren ist, sollte deshalb heute eine private Zusatzversicherung abschließen, um sich vor den finanziellen Problemen zu schützen, die eine Berufsunfähigkeit mit sich bringt.

Berufsunfähigkeit kann jeden betreffen

Viele Menschen denken heute, dass Berufsunfähigkeit nur diejenigen betrifft, die in Berufen arbeiten, welche einen hohen körperlichen Einsatz erfordern. Die Statistiken beweisen jedoch, dass dies nicht der Fall ist. Berufsunfähigkeit ist ein Risiko in allen Berufen und betrifft Akademiker im gleichen Maße, wie Handwerker. Unfälle oder auch Krankheiten, die seelischer, sowohl als auch körperlicher Natur sein können, machen jährlich einen erstaunlichen Prozentsatz von deutschen Arbeitnehmern in allen Berufen unfähig, ihrer Tätigkeit weiterhin nachzugehen. Mithin ist eine Berufsunfähigkeitsversicherung für Arbeitnehmer in allen Berufssparten gleich wichtig.

Die Baufinanzierung absichern

Wenn man ein eigenes Haus baut oder kauft, so ist das in der Regel von den ersten Phase an mit finanziellen Opfern verbunden. Sollte eine Berufsunfähigkeit eintreten, so kann dieses Projekt gefährdet werden. Eine Finanzierung ist nur dann aufrecht zu erhalten, wenn man regelmäßige Zahlungen leisten kann. Mit einer Berufsunfähigkeitsversicherung kann man die eigene Zukunft und die der Familie ein wenig sicherer gestalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorfälligkeitsentschädigung - Nachrechnen lohnt sich

Berufsunfähigkeit – Wie hoch ist das Risiko und im Ernstfall die finanzielle Lücke?

Das Eigenkapital für das Wohneigentum mit Fonds ansparen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Februar 2025

Unter einer Vorfälligkeitsentschädigung wird ein Entgelt verstanden, welches geleistet werden muss, wenn die Rückführung eines Darlehens außerhalb des vorgesehenen Plans erfolgt. Dies muss jedoch im Zuge der Zinsfestschreibungszeit geschehen. Bei einer Kündigung des Darlehens wird die Regel der Vorfälligkeitsentschädigung wirksam. Als Kunde sollte man deshalb immer darauf achten, dass man nicht gegen seine vertraglichen Pflichten verstößt. Wenn dies erfolgt, kann die Bank nämlich auch einen Schadenersatzanspruch erheben, was mitunter sehr teuer werden kann.

Weshalb man sich die Höhe der Vorfälligkeitsentschädigung genau ansehen sollte

Manchmal kommt es dazu, dass die oben erwähnte Entschädigung zu groß ausfällt und der Kunde einen zu hohen Betrag an die Bank zahlt. Zahlreiche Institute verlangen auch mit Absicht zu hohe Summen und versuchen damit durchzukommen. In vielen Fällen ziehen Geldinstitute, zu Berechnung der Vorfälligkeitsentschädigung, nicht die aktuellen Wiederanlagezinsen heran. Dadurch werden die Konditionen zu Gunsten der Bank angepasst. Um solch einer Rechnung vorzubeugen, sollte man die Vorgehensweise seines Instituts im Vorfeld überprüfen.

Dieser kann unerfahrenen Personen als eine erste Form der Orientierung dienen. Das ist insbesondere bei Baufinanzierungen von großer Wichtigkeit, da dabei schon kleine Anpassungen der Konditionen deutlich ins Gewicht fallen. Wer ein hochwertiges Ergebnis erhalten will, sollte seine Vorfälligkeitsentschädigung von einem unbeteiligten Experten überprüfen lassen. In solch einem Fall sind zahlreiche Institute bereit, ihren Kunden entgegenzukommen und eine zufriedenstellende Lösung zu finden. Auch Personen, die ihre Vorfälligkeitsentschädigung bereits bezahlt haben, können diese nachträglich überprüfen. Die Ansprüche können bis zu drei Jahre nach der Zahlung geltend gemacht werden.

Zusammenfassend kann gesagt werden, dass eine Überprüfung der Vorfälligkeitsentschädigung immer sinnvoll ist

Dies ist besonders bei hohen Beträgen, wie bei Baufinanzierungen, von großer Bedeutung. Allerdings sollte man dabei immer die Hilfe eines Fachmanns in Anspruch nehmen. Dadurch lässt sich nicht nur eine moderate Summe an Geld, sondern auch Zeit sparen.

Seit der Umsetzung der EU-Verbraucherkreditrichtlinie (EU-VKR) im Juni 2010 können einfache Verbraucherkredite europaweit (mit einer Kündigungsfrist von maximal einem Monat) auch vor dem Ende der Vertragslaufzeit zurückbezahlt werden. Es gibt einige wenige Kreditgeber, die für eine solche vorzeitige Rückzahlung von Privatkrediten keine Vorfälligkeitsentschädigung berechnen. Bei den allermeisten Banken müssen die Kreditnehmer bei der vorzeitigen Kündigung, Ablösung und Rückzahlung eines Privatkredits aber eine Vorfälligkeitsentschädigung bezahlen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Renovieren, sanieren und modernisieren - So kommt man zu Geld

Geldanlagen im 4. Quartal 2024 – Fortsetzung der maßvollen globalen Konjunkturdynamik

Richtig versichert durch die Karnevalszeit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Januar 2025

Sommerzeit ist Renovierungszeit. Gerade wenn man plant, die Heizung zu erneuern oder in Solarenergie zu investieren, ist der Sommer wie geschaffen dafür. Denn dann profitiert man von einer geringen Ausfallzeit der Heizung und spart gleich von Beginn der neuen Heizperiode an. Den Startschuss muss man jedoch schon früher legen, denn es gibt einiges zu organisieren und zu planen.

Modernisierung ergeben sich aus anderen Bedürfnissen oder dienen zum Werterhalt

Das Leben verändert sich stetig. Es gibt Zuwachs in der Familie, ein Kind zieht aus oder man macht sich Gedanken über altersgerechtes wohnen. Eine Modernisierung oder ein Umbau ab und zu auch nötig, um den Wert Ihrer Immobilie zu erhalten oder zu steigern. Aber auch wenn lediglich Schönheitsreparaturen anstehen, sind die warmen Tage dazu bestens geeignet. So dünsten beispielweise frisch gestrichene Räume oder neue Möbel besser aus, da aufgrund der milden Temperaturen lange gelüftet werden kann.

Bleibt nur die Frage: Wie das Vorhaben am besten finanzieren?

Als Immobilienkäufer empfiehlt sich ein Modernisierungsdarlehen, das direkt mit der Baufinanzierung abgeschlossen wird und eventuell mit einem Förderdarlehen der KfW-Bank oder einem Förderprogramm des Landes beziehungsweise der Kommune kombiniert werden kann. Der Vorteil daran ist, dass man so auch die aufwändigeren Umbauten mit niedrigen Zinsen finanziert. Durch die Einbeziehung von KfW-Förderdarlehen kann der Aufwand nochmals reduziert werden.

Diese Förderprogramme der KfW-Bank könnten interessant sein:

- Wohneigentum: Die KfW-Bank unterstützt Sie beim Kauf oder Bau einer selbstgenutzten Immobilie

- Energieeffizient bauen: Erfüllt Ihr gekauftes oder gebautes Eigenheim die Standards eines Effizienzhauses, bekommen Sie Fördermittel

- Energieeffizient sanieren: Der Erwerb einer frisch sanierten Immobilie oder Ihre eigenen Maßnahmen zur energetischen Sanierung werden gefördert

- Altersgerecht umbauen: Sie erhalten die KfW-Förderung auch für barrierereduzierende Umbauarbeiten oder beim Kauf eines altersgerechten Wohnraums

Wenn schon freie Grundschulden durch die bisherige Tilgung eines Darlehens zu Verfügung stehen, kann dieser Betrag als Sicherheit für eine Nachfinanzierung zinsgünstig genutzt werden. Jedoch geht dies im Regelfall nur bei der Bank, welche die Grundschuld eingetragen hat. Eine andere Bank akzeptiert meist den 2. Rang im Grundbuch nicht und wenn doch, dann gibt es erhebliche Zinsaufschläge.

Liegen die Renovierungskosten dagegen unter 50.000 Euro, so ist dies meist für Hypothekenbanken eine Finanzierungshöhe, die nicht finanziert wird. In diesem Fall ist man mit einem Modernisierungskredit einer Bausparkasse gut beraten. Diese Variante bietet attraktivere Konditionen als ein Ratenkredit und muss dazu nicht im Grundbuch eingetragen werden.

Beispiel für ein Modernisierungskredit mit einem Bausparvertrag

Mit den günstigen Modernisierungskredit einer Bausparkasse kann das Vorhaben besonders einfach und günstig verwirklicht werden. Mit einer Anfangsrate von nur 58 Euro kann man zum Beispiel über 25.000 Euro Renovierungsgeld verfügen.

Diese Vorteile haben Sie außerdem:

- attraktive Sparzinsen und niedrige Darlehenszinsen

- keine grundbuchliche Sicherung bei Darlehen bis 30.000 EUR für Arbeitnehmer

- 100%ige Zinssicherheit und Schutz vor finanziellen Risiken möglich

- Einbindung Ihrer vermögenswirksamen Leistungen in die Finanzierung möglich

- kostenfreie Möglichkeit zur Sonderzahlung

- auf Wunsch Konstante Rate über die gesamte Laufzeit

- Nutzung staatlicher Förderungen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nächstes Weihnachtsfest in den eigenen vier Wänden

Silvester – Welche Versicherung zahlt bei entstandenen Schäden

Fünf Schritte auf dem Weg zum passenden Ratenkredit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. Dezember 2024

Wer ins Eigenheim ziehen will und den Startschuss dafür im Januar abgibt, der kann schon das nächste Weihnachtsfest dort feiern. Denn ein Jahr genügt vom Kassensturz über die Suche der Immobilie und der Planung der Baufinanzierung bis zum Einzug. Dank der niedrigen Bauzinsen kommen Sie derzeit wieder günstig zu einem Baudarlehen.

Traum vom Eigenheim wahr werden lassen

Die eigenen vier Wände sind für die meisten Menschen die größte Investition im Leben. Drei von vier Deutschen sparen laut einer GfK-Umfrage für eine eigene Immobilie und die niedrigen Zinsen machen den Bau oder Kauf derzeit lukrativ. Ein Darlehen mit einer zehnjährigen Laufzeit bekommt man für unter drei Prozent Zinsen und bei einer Laufzeit von 15 Jahren liegt der Zins nur geringfügig höher. Vor fünfzehn Jahren waren die Zinsen noch fast doppelt so hoch. Dies hat zur Folge, dass sich der Gesamtaufwand für die Abzahlung der Immobilie erheblich reduziert.

Unabhängigkeit und langfristige Sicherheit mit der eigenen Immobilie

Da der Kauf einer Immobilie die Haushaltskasse über Jahrzehnte belastet, ist ein realistischer Kassensturz angeraten. Dazu gehört eine gründliche Analyse der eigenen Einnahmen und Ausgaben sowie der weiteren Lebensplanung. Wenn die ermittelten Eckdaten für eine Investition passen, steht der Suche nach einem geeigneten Objekt nichts mehr im Wege. Mit etwas Glück bei der Objektsuche, kann dann vom zeitlichen Ablauf das nächste Weihnachtsfest bereits in den eigenen vier Wänden stattfinden.

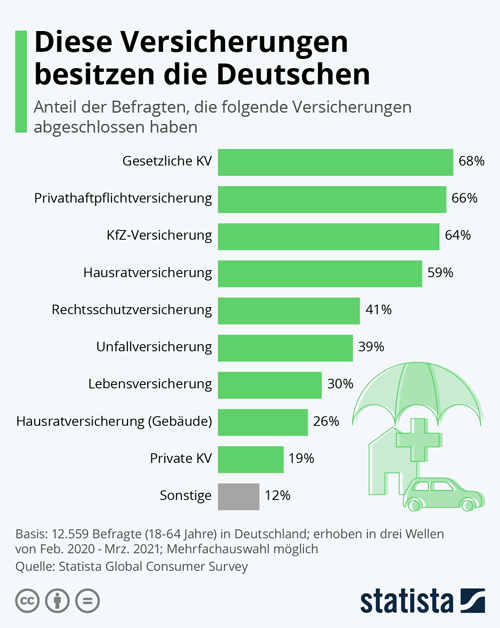

Einen guten Überblick darüber verschafft Ihnen die folgende Grafik:

|

Private Finanzplanung - Tipps für die persönliche Finanzstrategie |

Fünf Empfehlungen für Immobilienkäufer und Bauherren bei der Baufinanzierung:

- Vergleichen, vergleichen, vergleichen

Besonders bei einer so langfristigen Finanzierung wie dem Kauf oder Bau einer Immobilie lohnt sich intensives Vergleichen. Denn die Konditionen der Finanzierungsinstitute unterscheiden sich oftmals deutlich. So verteuert ein Zinsunterschied von 0,5 Prozent auf einer Zehnjahressicht einen 200.000 Euro-Kredit um 12.000 Euro. Um jedoch nicht Äpfel Birnen gegenüber zu stellen, ist es entscheidend, die korrekten Parameter heranzuziehen: Der richtige Vergleich lässt sich im Wesentlichen auf drei Kennzahlen reduzieren: Sollzins, monatliche Kreditrate und Restschuld nach Ablauf der Zinsbindung. Bei der direkten Gegenüberstellung helfen zudem Online-Rechner im Internet. -

Richtige Laufzeit wählen

Aufgrund der flachen Zinsstrukturkurve sind momentan langfristige Zinsbindungen von 15 Jahren mit Konditionen von ca. 3,1 Prozent effektiv auf dem Preisniveau von klassischen 10-Jahres-Darlehen. Optimale Voraussetzungen also, um das günstige Zinsniveau langfristig zu fixieren, sich von etwaigen Zinserhöhungen unabhängig zu machen und damit hohe Kalkulationssicherheit zu erlangen. Darlehensnehmer, die langfristige Zinsbindungen wählen, müssen dabei nicht um ihre Flexibilität fürchten: Nach zehn Jahren Vertragslaufzeit hat der Kreditnehmer in Deutschland das Recht, seinen Kredit mit einer Frist von sechs Monaten ganz oder teilweise zurückzuführen. -

Auf Flexibilität achten

Neben einer hohen Kalkulationssicherheit wünschen sich viele Darlehensnehmer auch viel Freiheit bei der Finanzierung. Das ist heutzutage kein Problem: Kostenlose Sondertilgungsoptionen von 5 Prozent jährlich sind mittlerweile absolut gängig, einige Finanzinstitute bieten sogar bis zu 10 Prozent an. Ebenfalls hilfreich ist die Möglichkeit eines kostenlosen ein- oder zweimaligen Tilgungswechsel während der Darlehenslaufzeit, wenn sich die Einkünfte des Kreditnehmers dauerhaft verändert haben. Günstige Flexibilität gibt es auch, wenn man das Darlehen ungeplant vorzeitig zurückführen muss, weil z.B. ein berufsbedingter Umzug ansteht: Der "Vorfälligkeitsschutz" ermöglicht bei Eintritt klar definierter Fälle den jederzeitigen Kreditausstieg oder die gebührenfreie Übertragung auf eine andere Immobilie ("Pfandtausch") oder ein Schuldnerwechsel für einmalig nur 500 Euro. -

Tilgung in richtiger Höhe

Als Standard bieten die meisten Kreditinstitute eine anfängliche Tilgungshöhe von 1 Prozent an. Je niedriger jedoch der Tilgungssatz ist, desto länger braucht der Darlehensnehmer, um wieder schuldenfrei zu werden. In Zeiten niedriger Zinsen sollten Bauherren und Immobilienkäufer mit finanziellem Spielraum in eine schnellere Schuldenfreiheit investieren. Denn wer beispielsweise statt der üblichen einprozentigen Tilgung 2 Prozent vereinbart, verkürzt bei einem 100.000-Euro-Kredit seine Rückzahlungsdauer um mehr als 11 Jahre. Und spart mit der direkten Tilgung mehr als ihm sichere Geldanlagen an Zinserträgen einbringen. -

Fördergelder nutzen

Der Staat und die Kommunen unterstützen den Erwerb von eigenen vier Wänden. So bietet die Kreditanstalt für Wiederaufbau (KfW) mit ihren zinsgünstigen Förderprogrammen wie beispielsweise dem "Wohneigentumsprogramm" finanzielle Anreize zum Eigenheimerwerb. Die KfW vergibt diese Darlehen aber nicht direkt, sondern nur über durchleitende Finanzinstitute. Jeder Immobilienkäufer sollte prüfen lassen, welches Programm in Frage kommt und ob sich dadurch günstiger finanzieren lässt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Für teure Musikinstrumente ist eine Spezial-Versicherung sinnvoll

Was bedeutet die Wiederwahl von Donald Trump für Geldanleger?

Den Schimmelpilz nicht einladen - Richtig lüften und heizen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 06. Dezember 2024

Wenn die eigenen Kinder musizieren, ist dies eine schöne Beschäftigung. Bei bestimmten Musikinstrumenten, beispielsweise einer Geige, kann dies auch ganz schön teuer sein. Deshalb sollte man auch daran denken, wenn das wertvolle Instrument einmal kaputt geht, vergessen oder gestohlen wird. Mit speziellen Versicherungen für Musikinstrumente kann man einen Rundumversicherungsschutz bekommen.

Spezieller Versicherungsschutz zu empfehlen

Nach einem aktuellen Tarifvergleich rät auch Stiftung Warentest, für teure Musikinstrumente eine Extra-Versicherung abzuschließen und so einem finanziellen Verlust bei Diebstahl, Transportschäden, Vergesslichkeit oder anderen Beschädigungen vorzubeugen. Auch für Familien mit Kindern kann dies sinnvoll sein und sich im Schadensfall als einzig richtige Lösung erweisen. Das Besondere: Der Versicherer zahlt im Rahmen einer „Allgefahrendeckung“. Sie umfasst Beschädigungen, Diebstahl, Abhandenkommen und eben auch Liegenlassen. Wenn der Musikschüler gedankenverloren seine Gitarre im Zug vergisst, ist das nicht grob fahrlässig, sondern eine Unachtsamkeit – ein menschlicher Fehler, der im Alltag nun mal passiert.

Nur mit Spezial-Versicherungen richtig abgesichert

Da die Hausratversicherung in diesem Fall nicht zahlt, auch wenn das Instrument in der eigenen Wohnung beschädigt wird, ist eine Kostenübernahme ohne einen zusätzlichen Vertrag ausgeschlossen. Ein Instrument im Wert von 2.000 Euro lässt sich schon ab einem Jahresbetrag von 30 - 135 Euro zum Neuwert versichern. Eine Band mit einem Equipment von 20.000 Euro Wert genießt den vollen Versicherungsschutz für 500 - 700 Euro Jahresbeitrag.

Mit der Allgefahrendeckung bieten Musikinstrumentenversicherungen einen weitgehenden Schutz. Er gilt sogar, wenn man kurzfristig sein Musikinstrument einem Bekannten ausleiht. Ausgenommen sind nur die Risiken, die extra im Vertrag stehen. Es sind eher Selbstverständlichkeiten wie Vorsatz, Verschleiß, Krieg und Atomkatastrophen. Auch leichte Schrammen sind mitunter ausgeschlossen.

Nicht alle Versicherungsgesellschaften haben diese Musikinstrumenten-Versicherungen in ihrem Angebot. Marktführer im Bereich Versicherung für Instrumente ist laut Stiftung Warentest die Marke Sinfonima der Mannheimer Versicherung. Statt einen Einzelvertrag abzuschließen, kann man sich auch einem Gruppenvertrag anschließen. Solche Gruppenverträge bieten viele Vereine, Verbände oder Musikschulen an.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anderkonto: Was ist das und wofür wird es verwendet

Sonderkündigungsrecht Kfz-Versicherung: Auch nach Ablauf der Wechselfrist ist eine Kündigung möglich

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 26. November 2024

Bei einem Anderkonto handelt es sich um ein besonderes Bankkonto, das eine Person im eigenen Namen für eine andere Person einrichten und unterhalten kann. Es gibt verschiedene Arten von Anderkonten, wie z.B. Geschäftskonten, Treuhandkonten oder Sperrkonten. Relativ bekannt ist das Notaranderkonto (Treuhandkonto) bei Immobiliengeschäften. Ein Anderkonto ist ein Treuhandkonto, auf dem ein Treuhänder Vermögenswerte für einen Treugeber verwaltet und über das nur der Treuhänder verfügen kann.

Notare oder Anwälte verwalten damit treuhänderisch Geld

Zu den berechtigten Berufsgruppen, die ein Anderkonto benutzen dürfen, gehören neben Notaren auch Rechts-und Patentanwälte, Wirtschaftsprüfer und Steuerberater. Das Konto wird in ihrem eigenen Namen eingerichtet, sie sind dadurch Kontoinhaber, und können allein darüber verfügen. Auf dem Konto wird das Geld anderer Personen treuhänderisch verwaltet. Diese Personen sind dann nur der wirtschaftliche Eigentümer des Geldes auf dem Anderkonto. Sie haben als Treugeber das Geld jedoch „zu treuen Händen" an den Treunehmer übertragen.

In dem Falle des Anderkontos beispielsweise an einen Notar, einem Rechts-oder Patentanwalt, einem Wirtschaftsprüfer oder Steuerberater. Der Inhaber des Anderkontos ist als Treunehmer durch einen Treuhandvertrag oder rechtliche Vorgaben verpflichtet, das Geld im Sinne des Treugebers zu verwalten. Er darf also das Guthaben nicht für eigene Zwecke nutzen. Eine weit verbreitete und vergleichsweise bekannte Anwendung ist das Notaranderkonto bei Immobiliengeschäften.

Bei Immobiliengeschäften Sicherheit für Käufer und Verkäufer

Der Notar richtet das Anderkonto als Treuhänder ein. Der Käufer zahlt hierauf zunächst den Kaufpreis für die Immobilie ein. Das Geld bleibt dort solange liegen, bis bestehende Grundschulden des Verkäufers abgelöst und gelöscht sind. So kann sich der Käufer sicher sein, dass er nicht vor der Umschreibung des Grundbuches zahlt. Der Verkäufer wiederum, kann sich dadurch darauf verlassen, dass der Kaufpreis tatsächlich fließt.

Rechtsanwälte, Steuerberater oder Wirtschaftsprüfer nutzen auch das Anderkonten-Modell, um Geld ihrer Mandanten treuhänderisch zu verwalten. Seit 1931 gelten für Anderkonten spezielle Bedingungen, die zwischen den Standesvertretungen der berechtigten Berufsgruppen und dem Kreditgewerbe ausgehandelt wurden. Anderkonten genießen beispielsweise einen besonderen Schutz vor Pfändung.

Noch ein Beispiel für ein Anderkonto aus der Praxis:

Ein Unternehmen beauftragt einen Steuerberater die Lohnbuchhaltung zu übernehmen und sich auch um die Buchung der Gehälter an die Arbeitnehmer zu kümmern. Das Unternehmen möchte dem Steuerberater aber keine Vollmacht für das Firmenkonten erteilen. Deshalb richtet der Steuerberater ein Anderkonto ein, über das die Gehaltssumme an die Angestellten verteilt wird.

Unterschiede zwischen Anderkonto und Girokonto:

-

Zweck: Ein Anderkonto wird oft für spezielle Zwecke eingesetzt, wie zum Beispiel zur Verwaltung von Treuhandverhältnissen oder als Sperrkonto. Ein Girokonto hingegen ist ein allgemeines Bankkonto, das für verschiedene Zwecke genutzt werden kann.

-

Kontoinhaber: Bei einem Anderkonto kann der Inhaber eine andere Person oder Institution, beispielsweise ein Treuhänder oder ein Notar, sein als bei einem Girokonto.

-

Verfügungsbefugnis: Die Verfügungsbefugnis über ein Anderkonto kann je nach Art des Kontos eingeschränkt sein, beispielsweise bei einem Treuhandkonto, bei dem der Treugeber die Verfügungsbefugnis hat, der Treuhänder jedoch das Konto verwaltet.

-

Einrichtung: Ein Anderkonto kann von einem Notar, Rechtsanwalt oder einem Kreditinstitut eingerichtet werden, während ein Girokonto in der Regel von einem Kreditinstitut eröffnet wird.

-

Insolvenz: Bei einer Insolvenz des Kontoinhabers gelten unterschiedliche Regelungen für Anderkonten und Girokonten. Ein Anderkonto ist oft besser geschützt, da das Vermögen auf dem Konto nicht zum Privatvermögen des Kontoinhabers gehört.

-

Guthaben: Bei einem Anderkonto kann das Guthaben je nach Art des Kontos anders behandelt werden als bei einem Girokonto. So kann beispielsweise bei einem Treuhandkonto das Guthaben des Treugebers getrennt vom Vermögen des Treuhänders aufbewahrt werden.

-

Zahlungen: Auch bei Zahlungen gibt es Unterschiede zwischen Anderkonten und Girokonten. So können bei einem Notar-Anderkonto Zahlungen nur aufgrund einer notariellen Beurkundung ausgeführt werden, während bei einem Girokonto Zahlungen auf verschiedene Weise, beispielsweise per Überweisung oder Lastschrift, erfolgen können.

-

Kosten: Die Kosten für ein Anderkonto können je nach Art des Kontos und Kreditinstitut höher sein als für ein Girokonto.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei der Geldanlage geht ohne Nachjustieren nichts

Wildunfälle: Richtiges Verhalten als Autofahrer

GKV ist immer gleich? Das stimmt so nicht